1.抗ED药物需求量大,市场由PDE5抑制剂主导

ED(男性勃起功能障碍)俗称阳痿,指男性不能持续获得或维持足够的阴茎勃起以完成满意的性生活。据中华医学会男性分会披露的数据显示,我国男性总体ED的患病率为26.1%, 年龄主要集中在30岁到50岁之间。其中40岁以上人群的患病率高达40.2%。

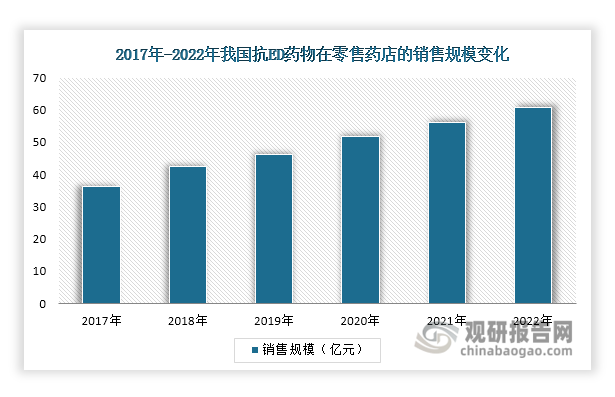

据了解,90%左右的ED患者都是通过药物来治疗,抗ED药物需求量大。以零售药店渠道为例,2017年-2022年,我国抗ED药物在零售药店渠道的销售规模逐年递增,由2017年的36.19亿元增长至2022年的60.81亿元。

数据来源:观研天下整理

根据观研报告网发布的《中国抗ED药物行业发展趋势研究与未来前景分析报告(2024-2031)》显示,目前,我国可用于ED治疗的药物包括PDE-5抑制剂(5型磷酸二酯酶抑制剂)、雄激素等。其中,PDE5抑制剂是我国ED治疗的一线药物,临床上使用最多,在抗ED药物行业中,其占据主导地位。

2.我国共有5款PDE-5抑制剂获批上市,他达拉非竞争最为激烈

目前,我国已获批的PDE-5抑制剂共有5款,分别是西地那非、伐地那非、他达拉非、阿伐那非和爱地那非。具体来看,西地那非是我国最早获批的用于治疗ED的PDE-5抑制剂药物,俗称“伟哥”。其原研公司为辉瑞,中国专利于2014年到期,随后白云山、齐鲁制药、广生堂、常山药业、亚邦制药等多家本土企业争相提交西地那非仿制药批文。截至2023年6月,西地那非共有46个药品批准文号,有26家企业入局。

我国已获批的PDE-5抑制剂情况

| 药物名称 | 原研公司 | 达峰时间 | 半衰期 | 原研药获批上市时间 |

| 西地那非 | 辉瑞 | 1小时 | 3小时 | 2000年7月 |

| 伐地那非 | 拜耳 | 0.9小时 | 3.9小时 | 2004年5月 |

| 他达拉非 | 礼来 | 2小时 | 17小时 | 2005年6月 |

| 阿伐那非 | 日本横滨三菱制药 | 0.5小时 | 17小时 | / |

| 爱地那非 | 悦康药业 | 1小时 | 4小时 | 2021年12月 |

资料来源:公开资料、观研天下整理

伐地那非原研公司为拜耳,原研药于2004年5月在国内获批上市,专利于2018年10月到期,目前国内参与仿制药企较少。他达拉非原研公司为礼来,相较其他PDE-5抑制剂,其药效时间更长(最高药效可达36个小时),竞争也最为激烈。截至2023年6月,共有75个药品批准文号,有常州制药、正科医药等37家企业入局。

阿伐那非原研公司为日本横滨三菱制药,其原研药目前未在我国获批上市。2021年至今,国内共有2家药企的阿伐那非仿制药获批上市,分别来自海思科和上海汇伦。爱地那非来自悦康药业,是我国自主研发的新一代抗ED药物,属于国家1.1类新药,于2021年12月获批上市。由于上市时间晚,目前比较小众。

3.西地那非领跑抗ED药物市场,金戈2023年销售额突破12亿元

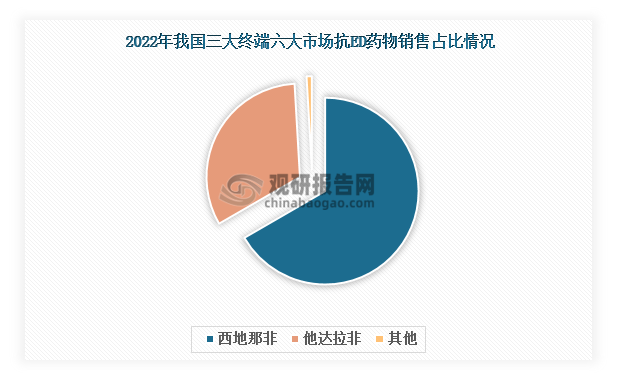

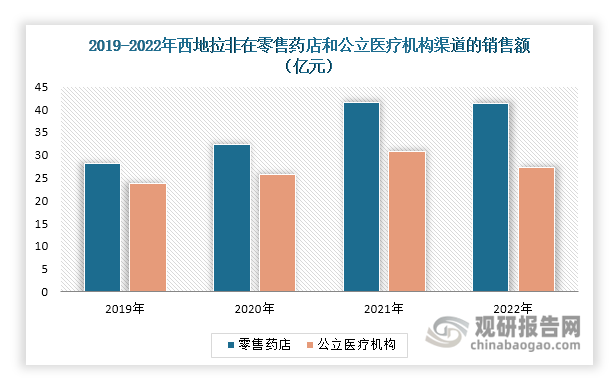

从药品三大终端六大市场销售占比来看,西地那非是最受欢迎的抗ED药物,领跑抗ED药物市场。数据显示,其2022年销售占比超过65%,分别在零售药店和公立医院渠道拿下41.36亿元和27.35亿元的销售额,较2021年有所微降。其次是他达拉非,占比超过30%。

数据来源:观研天下整理

数据来源:观研天下整理

值得一提的是,2019年之前,我国抗ED药物由辉瑞西地那非原研药“万艾可”领跑。2019年,本土企业白云山的西地那非仿制药“金戈”销量超过“万艾可”,成为国内销售第一的ED药物,随后稳居抗ED药物市场首位,2023年销售额突破12亿元。

4.我国抗ED药物市场竞争格局从“三分天下”演变成“百花齐放”

2014年之前,我国抗ED药物市场主要由辉瑞、礼来、拜耳三大外资企业垄断,其后随着进口抗ED药物专利到期和本土企业研发实力不断增强,越来越多的企业争相入局抗ED药物赛道。据药智数据不完全统计,截至2023年6月,我国抗ED药物批准文号共计154个,涵盖药品品种14种,涉及企业76家。此外,还有不少抗ED药物在研。如今,我国抗ED药物市场竞争格局已经从“三分天下”演变成了“百花齐放”,呈现一片红海之势。

目前我国部分在研抗ED药物情况

| 药品名称 | 研发企业 | 中国最高研发状态 |

| TPN171 | 旺山旺水 | 申请上市 |

| 盐酸妥诺达非片 | 扬子江药业 | 申请上市 |

| 盐酸优克那非片 | 天士力 | III期 |

| TPN729MA片 | 天方药业 | III期 |

| 延藜胶囊 | 桔王药业 | III期 |

资料来源:公开资料、观研天下整理(WJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。