一、行业基本概述

根据观研报告网发布的《中国汽车后市场行业发展现状研究与投资前景预测报告(2023-2030年)》显示,汽车后市场是指汽车从售出到报废的过程中,围绕汽车售后使用环节中各种后继需要和服务而产生的一系列交易活动的总称,大体上可分为汽车金融市场、汽车保险市场、汽车养护市场、汽车用品市场、汽车文化及汽车运动市场、汽车租赁市场及二手车市场等。

二、行业市场发展情况

1、汽车保有量不断上升为我国汽车后市场提供了充足的发展动力和空间

汽车保有量不断上升带来的消费潜力,为我国汽车后市场提供了充足的发展动力和空间。随着近年来我国经济的增长,汽车保有量也随之不断上升,目前已是全球汽车保有量最多的国家。根据公安部10月10日发布的最新数据显示,截至2023年9月底,全国机动车保有量达4.3亿辆,其中汽车3.3亿辆,新能源汽车1821万辆;机动车驾驶人5.2亿人,其中汽车驾驶人4.8亿人。随着我国汽车保有量持续攀升,围绕汽车使用形成的后市场已经成为汽车消费的重要组成部分,为促进汽车后市场高质量发展,进一步释放汽车消费潜力。

数据来源:公安部,观研天下整理

与此同时汽车使用年限的增加,会出现各种各样的汽车后市场需求。有相关资料显示,目前我国乘用车的平均车龄在6.2年以上,预计到2027年将达到8年,而同期美国及欧盟成员国的平均车龄分别为12.5年及12.6年,不断增长的中国乘用车保有量和平均车龄意味着汽车服务需求呈现出广阔的增量前景。

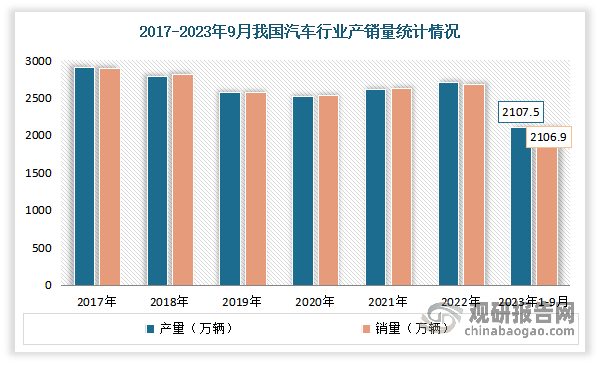

2、汽车产销量的增加为我国汽车后市场的发展提供了广阔的发展空间

虽然2017-2020年市场需求疲软,产销量保持下滑态势,但我国仍是全球第一大汽车国。同时进入2021年以来,随着国内外疫情的防控措施的常态化,以及在国家购置税减半政策、地方政府促汽车消费政策叠加下,我国汽车行业消费市场持续回暖,带动产销量上升。根据数据显示,2022年,我国汽车产销量分别完成2702.1万辆和2686.4万辆,同比分别增长3.4%和2.1%。2023年1-9月,我国汽车产销分别完成2107.5万辆和2106.9万辆,同比分别增长7.3%和8.2%。

数据来源:观研天下整理

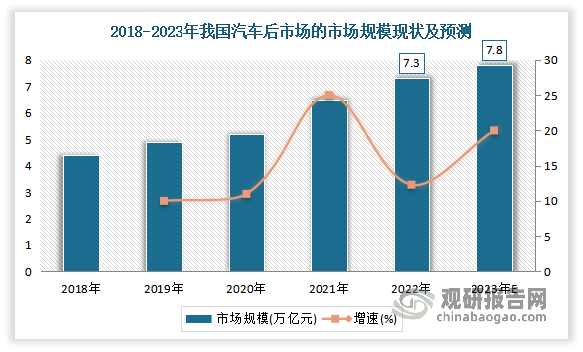

3、汽车后市场是万亿级别的市场,是汽车产业链中的重要组成部分

汽车后市场是万亿级别的市场,是汽车产业链中的重要组成部分,对于提高汽车使用效率、延长汽车寿命、保障汽车安全性能、满足消费者个性化需求等方面都具有重要意义。有相关数据显示,2022年我国汽车后市场的市场规模达到7.3万亿元,比2021年增长了12.3%,占国内生产总值的7.1%。预计2023年全年,我国汽车后市场的市场规模将达到7.8万亿元,同比增长20%,占GDP的7.2%。

数据来源:公安部,观研天下整理

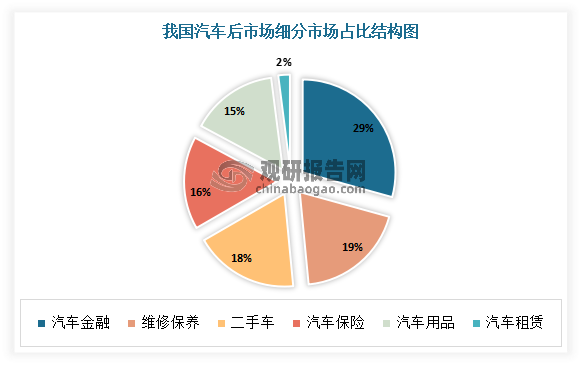

4、汽车金融为汽车后市场最大细分市场

目前汽车金融为汽车后市场最大细分市场。有相关数据显示,在汽车后市场中,汽车金融市场占比最大,达到了29%,为汽车后市场最大细分市场;其次为维修保养、二手车、汽车保险、汽车用品和汽车租赁,占比分别为19%、18%、16%、15%和2%。

数据来源:公安部,观研天下整理

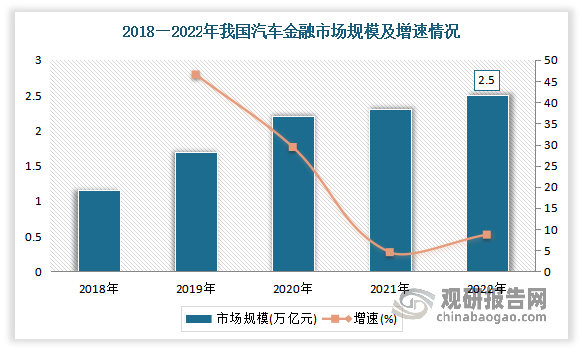

汽车金融市场的主体主要包括汽车金融服务公司、商业银行、汽车财务公司、信托公司、信贷联盟、汽车租赁公司和汽车保险公司等。汽车金融公司作为汽车流通产业链的重要一环,为促进推动汽车消费、助力畅通汽车产业链、支持稳定宏观经济大盘发挥了积极作用。

近几年随着汽车行业的高速发展和消费市场的不断进步,我国金融市场的市场规模呈现快速增长态势。数据显示,2022年我国汽车金融市场规模达2.5万亿元,同比增长8.7%。

数据来源:公安部,观研天下整理

5、喜迎重磅政策,汽车后市场进入新红利时代

虽然我国汽车后市场有着万亿级别的市场,但目前市场存在着高度分散、竞争不规范、产业效率提升速度较慢、服务标准需要进一步探索、消费者对后市场服务企业的认知度和信任度不高等痛点。与此同时长期以来,传统4S店在汽车后市场扮演着“顶梁柱”的角色,特别是在汽车金融、维保,以及二手车置换等方面。如今,这一市场格局正面临重塑。

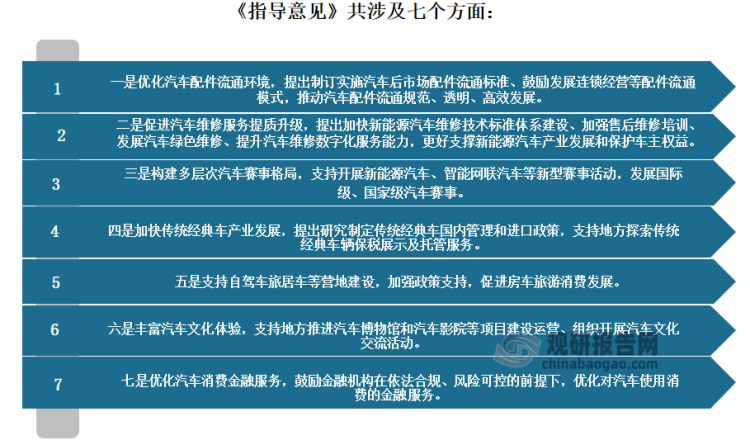

因此为了促进汽车后市场规模稳步增长,更好满足消费者多样化的汽车消费需求。2023年10月,商务部等9部门联合发布了《关于推动汽车后市场高质量发展的指导意见》(以下简称“《指导意见》”),明确了汽车后市场发展的总体目标和主要任务,旨在促进汽车后市场规模稳步增长,市场结构不断优化等。这也是我国首次发布专门关于汽车后市场的文件,对其发展具有指导意义。

资料来源:公安部,观研天下整理

商务部等9部门发布《指导意见》,表明国家和政府正在推动汽车产业链的全方面发展,不仅要促进汽车消费,汽车后市场的市场空间也非常大。

6、“新能源汽车”后市场的商机待挖掘

相比正在落幕的燃油车,新能源汽车产业的蓬勃发展,更令人振奋。新能源汽车也在加速成为汽车后市场中的重要组成部分,其保养和维修需要更专业、更环保的技术和产品。2021年被业界人士称为新能源车“元年”,近两年产销持续保持高增速,带动了碳酸锂需求大幅度增加。数据显示,2023年我国新能源汽车产销分别完成631.3万辆和627.8万辆,同比分别增长33.7%和37.5%,市场占有率达到29.8%。其中9月新能源汽车产销分别完成87.9万辆和90.4万辆,同比分别增长16.1%和27.7%,市场占有率达到31.6%。

数据来源:观研天下整理

近年随着新能源汽车渗透率和保有量的进一步提升,消费者对服务的需求更加多样化,新能源汽车后市场的发展也备受关注。在此背景下,新能源车企的目光也从生产端实时转移到售后端。例如,比亚迪、蔚来等车企都开始参与到汽车保险业务中,将车险作为服务抓手,开拓更多高利润的汽车后市场生态服务体系。

但与此同时,由于新能源汽车整车及零部件的集成度更高,维保作业项目将减少,维保的频次也会降低。同时传统维修技能已不适应发展的需要。因此与燃油车相比,新能源汽车售后服务的市场很不成熟,消费者汽车维修、保养需求的增长,与售后服务总体规模和能力不足的矛盾日益凸显。根据相关数据显示,现阶段售后服务在汽车产业全生命周期中的比重,发达国家的成熟市场普遍占到33%-45%;而我国的这一占比仅有12%左右,新能源汽车则不足1%。因此综上,在《指导意见》下,新能源汽车后市场发展也备受期待。

目前不少新能源车企将目光瞄向了售后端,其中,门槛较低的保险中介牌照成了众车企的选择。例如“汇鼎保险经纪”已更名为“蔚来保险经纪”,该企业此举意味着蔚来-SW在打造自身保险IP上又前进了一步。除了蔚来,小鹏汽车、理想汽车也均已通过收购现成牌照曲线获得保险中介资质。另外随着“软件定义汽车”时代的到来,在新能源汽车软件、数据服务等领域,可能会不断吸引大量的专业公司入局。可见目前还处于发展初期的新能源汽车后市场,将迎来巨大的发展机会,也将会有越来越多企业涌入。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。