一、汽车金融行业相关政策

根据观研报告网发布的《中国汽车金融行业发展现状研究与投资前景预测报告(2023-2030年)》显示,汽车金融是由消费者在购买汽车需要贷款时,可以直接向汽车金融公司申请优惠的支付方式,可以按照自身的个性化需求,来选择不同的车型和不同的支付方法。近年来经济的平稳发展以及国家相应政策的支持,为汽车金融行业的发展创造了绝佳的外部环境。

我国汽车金融行业相关政策

| 时间 | 政策 | 部门 | 相关内容 |

| 2015.06 | 《关于做好2015年农村金融服务工作的通知》 | 中国银监会办公厅 | 鼓励和引导汽车金融公司、消费金融公司在做好风险防范的基础上,不断加大对农村居民消费金融服务的支持力度 |

| 2016.03 | 《关于加大对新消费领域金融支持的指导意见》 | 中国人民银行、银监会 | 鼓励汽车金融公司业务产品创新。鼓励汽车金融公司、消费金融公司等发行金融债券,简化债券发行核准程序。 |

| 2017.04 | 《汽车产业中长期发展规划》 | 工信部、发改委 | 鼓励发展汽车金融、二手车、维修保养、汽车租赁等后市场服务。 |

| 2019.08 | 《关于加快发展流通促进商业消费的意见》 | 国务院办公厅 | 释放汽车消费潜力。实施汽车限购的地区要结合实际情况,探索推行逐步放宽或取消限购的具体措施。 |

| 2020.09 | 《关于印发北京、湖南、安徽自由贸易试验区总体方案及浙江自由贸易试验区扩展区域方案的通知》 | 国务院 | 在依法依规、风险可控的前提下,支持区内汽车金融公司开展跨境融资,按照有关规定申请保险兼业代理资格;研究简化汽车金融公司发行金融债券、信贷资产证券化或外资股东发行熊猫债券等相关手续。 |

| 2021.05 | 《关于进一步加强辖内汽车金融公司、消费金融公司消费者权益保护工作的通知》 | 中国银监会 | 为进一步保护金融消费者合法权益,规范汽车金融公司、消费金融公司提供消费金融产品和服务的行为,维护公平、公正的市场环境。 |

| 2022.12 | 《关于进一步规范汽车金融业务的通知》 | 中国银监会 | 为进一步规范金融机构汽车消费金融业务,维护汽车消费金融市场秩序,有效防范金融风险,促进汽车金融行业高质量发展。 |

资料来源:观研天下整理

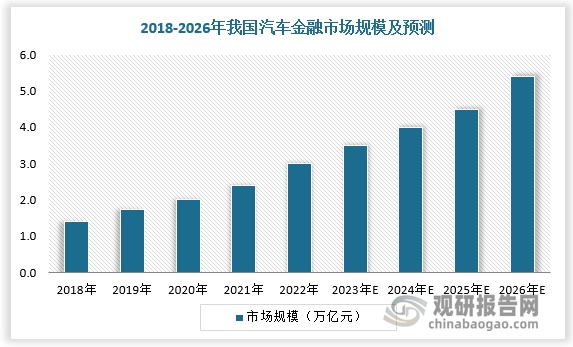

二、汽车金融市场规模

从市场规模看,2021年我国汽车金融市场规模达2.4万亿元。未来,在汽车消费仍为经济增长的重要贡献的大背景下,汽车金融有望继续稳步发展。预计2026年我国汽车金融市场规模可达到5.4万亿元。

数据来源:观研天下数据中心整理

三、汽车金融行业竞争格局

随着汽车金融市场增长,行业参与者增多,市场竞争激烈。目前我国汽车金融行业参与者分为商业银行、汽车金融公司、融资租赁三大类。其中汽车金融公司及商业银行市占率较大且呈现增长态势。根据数据,2022-2022年汽车金融公司及市占率由40%提升至41%,商业银行市占率由37%提升至42%。融资租赁市场空间遭挤压,2022-2022年市占率由23%下降至17%。

数据来源:观研天下数据中心整理

从汽车金融公司竞争情况看,根据资产规模,2021年上海通用汽车金融公司占据较大份额,占比达到14%。宝马汽车金融和奔驰汽车金融紧随其后,分别占比12%、8%。

数据来源:观研天下数据中心整理

四、汽车金融渗透率

自《汽车金融公司管理办法》于2004年8月18日正式实施起,我国汽车金融市场已经走过十九个年头。在此期间,我国汽车销量增长近300%,但汽车金融的渗透率却仅仅翻了一番,与国外70-80%的消费比重相去甚远。造成以上局面的原因除了国内消费者的消费意识和方式不同于国外,主要还在于汽车金融公司的资金来源主要来源于银行的资金拆借,导致我国汽车金融公司成本高。再者,国内汽车市场的不够成熟和信用体系不够健全等都加大了汽车金融的风险。总体来看,我国汽车金融渗透率提升空间仍然较大,行业蕴藏着巨大的商机。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。