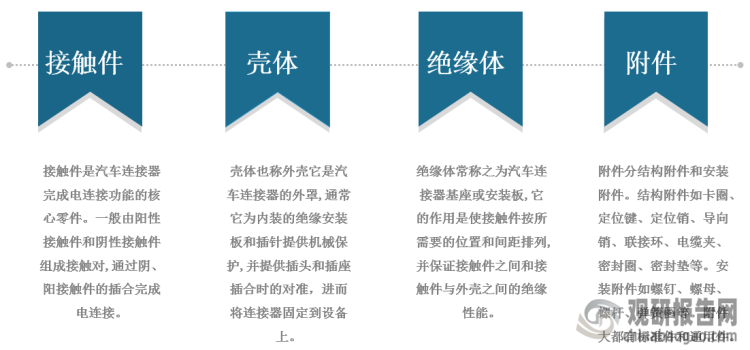

一、概述:汽车连接器主要由接触件、外壳、绝缘体、附件组成,应用场景丰富

汽车连接器是在电路内被阻断处或孤立不通的电路之间,架起沟通的桥梁,从而使电流流通,使电路实现预定的功能。汽车连接器的四大基本结构组件为接触件、外壳(视品种而定)、绝缘体、附件。

汽车连接器四大基本结构组件

数据来源:观研天下整理

根据观研报告网发布的《中国汽车连接器行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,在应用场景方面,汽车连接器作为各个汽车电子系统连接的信号枢纽,广泛应用于动力系统、车身系统、信息控制系统、安全系统、车载设备等方面。

汽车连接器主要应用场景

|

汽车子系统 |

使用连接器的主要设备/机构 |

|

动力系统 |

油路、汽门机构、排放机构、发动机冷却、发动机控制、点火控制、四轮驱动 |

|

车身系统 |

配电、保险、车门、车窗、反光镜、加热/空调 |

|

信息控制系统 |

仪表盘、天线、车辆信息互联、智能交通系统 |

|

安全系统 |

ABS、安全带系统、安全气囊系统、汽车防撞系统、行人保护系统 |

|

车载设备 |

车载音响、GPS导航仪、显示屏、车载电脑 |

数据来源:观研天下整理

二、中国汽车连接器市场排名第二,但欧美日海外厂商仍然占据市场主导地位

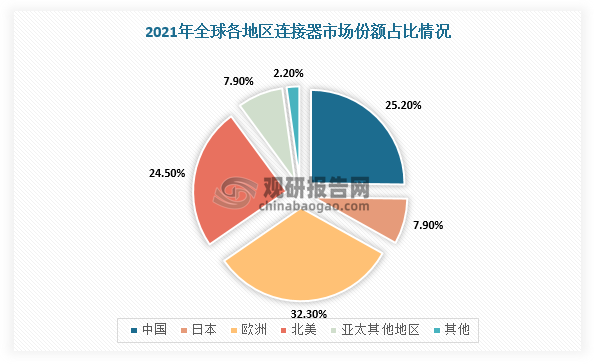

1、欧洲为全球汽车连接器最大市场,中国排名第二

目前,欧洲是全球汽车连接器行业最大的市场,2021年市场份额占全球总市场的32.3%,排名第一;其次是中国,市场占比25.2%;北美连接器市场占比24.5%,排名第三。

数据来源:观研天下整理

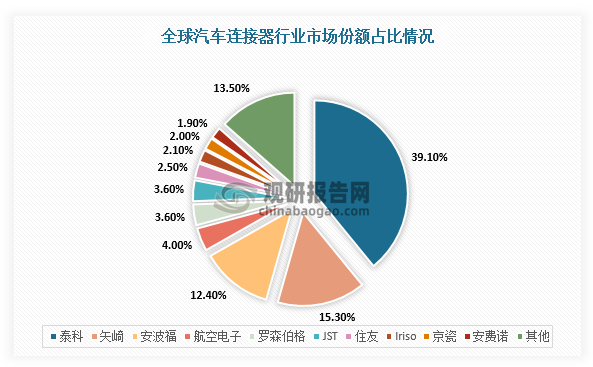

2、汽车连接器市场集中度高,欧美日海外厂商占据市场主导地位

由于汽车连接器技术和客户壁垒较高,产业集群效应显著,所以市场集中度高。其中,欧美、日本企业凭借着资金、技术、产业规模优势,占据市场主导地位,并且在高性能专业型连接器产品方面引领行业发展方向。根据数据显示,全球TOP10市场份额累计达到86.5%,泰科、矢崎、安波福位列前三,泰科市占率高达39.1%。而中国厂商只有立讯精密进入全球销量前十。

数据来源:观研天下整理

全球连接器行业主要企业优势对比情况

|

类别 |

代表厂商 |

主要优势 |

|

欧美连接器企业 |

泰科电子、安费诺、莫仕、安波福 |

历史悠久、技术水平较高、产品性能优越、规模较大、具备较强竞争力 |

|

日本连接器企业 |

矢崎、航空电子、JST、广濑电机 |

精密制造方面优势突出 |

|

中国台湾连接器企业 |

鸿海精密、连展、正崴精密 |

在设计、制造过程具备较强的成本、品质、时间管控能力 |

|

具有一定技术实力的国内连接器行业公司 |

立讯精密、电连技术、航天电器、永贵电器、意华股份、胜蓝股份、鼎通科技、徕木股份等 |

在成本、反应速度、贴近客户等方面拥有较大优势 |

|

数量众多的小型企业 |

- |

- |

数据来源:观研天下整理

三、多因素推动汽车连接器行业国产化浪潮,国产厂商纷纷崛起

不过,我国连接器市场需求不断扩大,吸引了众多海外龙头企业纷纷布局中国大陆市场,为汽车连接器行业带来先进的生产技术,制造水平不断提高,而国内汽车连接器厂商也凭借着多年的经验积累,形成较强工艺与成本控制能力及快速反应等优势。同时,在新能源汽车及自动驾驶提升定制化需求、国产新能源车话语权显著提升、国产连接器厂商性能和国外相接近等众多因素驱动下,国产品牌主机出于成本的降低及供应链安全等方面考虑,对本土汽车零部件厂商采购意愿不断提升,进而逐渐打破国内厂商客户壁垒,推动汽车连接器国产替代。

1、国产连接器性能和国外相接近,汽车连接器技术取得一定突破

将国内外高压连接器相关指标进行对比,在额定电流、额定电压及工作温度范围等指标上,国内高压连接器产品性能已经和国外高压连接器产品性能接近。

国内外厂商高压连接器性能指标

|

公司 |

产品系列 |

额定电流 |

额定电压 |

工作温度范围 |

防护等级 |

|

TE Connectivity |

AMP+HV连接器系列 |

300A(85℃) |

1000V |

-40℃~140℃ |

IP67、IP6k9k |

|

Amphenol |

HVMC系列 |

400A~450A(85℃) |

1000V |

-40℃~140℃ |

IP67、IP6K9K |

|

HVSL系列 |

110A~350A(70℃) |

1000V |

最大125℃ |

IP67、IP6K10K |

|

|

Yazaki |

High Voltage Connector |

97A |

600V |

-40℃~80℃ |

|

|

JAE |

DW系列 |

100A~500A |

600V |

-40℃~95℃ |

|

|

瑞可达 |

REB、REG、RIPT、REA等系列(塑胶外壳) |

10A~350A |

750V~1000V |

-40℃~140℃ |

IP6K9K、IP68等 |

|

RQD、RQF、RIPT、REG2、REX等系列(金属外壳) |

10A~400A |

1000V |

-40℃~140℃ |

IP6K9K、IP68等 |

|

|

中航光电 |

EVH1/EVH1A系列 |

250A |

1000V |

-40℃~125℃ |

IP67,IP6K9K,IPXXB |

|

EP1系列 |

300A |

1000V |

-40℃~125℃ |

IP67,IPX7(receptacle),IPXXB |

|

|

永贵电器 |

YGC1266系列(高压大电流) |

250A |

1000V |

-40℃~140℃ |

IP67&IP6K9K、IPXXB² |

数据来源:观研天下整理

同时,现阶段国内部分优秀连接器厂商已具备提供完整新能源车连接器解决方案的能力,进而实现一定汽车连接器技术突破。

我国主要连接器企业产品布局情况

|

名称 |

中航光电 |

瑞可达 |

永贵电器 |

合兴股份 |

徕木股份 |

意华股份 |

电连技术 |

鼎通科技 |

立讯精密 |

胜蓝股份 |

|

低压连接器 |

/ |

汽车+在研 |

工业 |

汽车 |

汽车+在研 |

/ |

汽车 |

汽车+在研 |

/ |

|

|

高压连接器 |

汽车、医疗+在研 |

汽车、工业+在研 |

汽车、轨交 |

在研 |

汽车、消费电子+在研 |

在研 |

在研汽车 |

汽车+在研 |

汽车+在研 |

汽车 |

|

高速连接器 |

航空、通信+在研 |

通信 |

汽车 |

在研 |

汽车、消费电子+在研 |

通信、汽车 |

消费电子、汽车 |

通信+在研 |

通信、汽车、消费电子+在研 |

在研 |

|

汽车领域客户 |

特斯拉、戴姆勒、江淮、奇瑞、比亚迪、北汽等 |

戴姆勒、日产、蔚来、上汽、长安、东风、长城、吉利、奇瑞、宁德时代、新美亚、波发特、银隆新能源 |

比亚迪、吉利、长城、长安、上汽、一汽、广汽、北汽、本田 |

宁德时代、博世终端:大众、长城、长安 |

法雷奥、麦格纳、科世达、比亚迪、宁德时代、蜂巢电驱等终端:大众、通用、奔驰、福特、丰田、本田、上汽、一汽、比亚迪、长城等 |

吉利、比亚迪、安波福、李尔 |

吉利、长城、比亚迪、长安等 |

比亚迪、菲尼克斯电气、南都动力、蜂巢能源 |

奇瑞、长城、中国一汽、日产、宝马、奔驰 |

比亚迪、长城、上汽五菱、广汽 |

数据来源:观研天下整理

2、缺芯、疫情、地缘政治等因素下,车企保供意愿加强

2020-2022年,疫情、日本地震、美国暴雪、俄乌大战等使得多家海外汽车半导体工厂停工,全球“汽车缺芯”愈发严重,而我国作为全球汽车生产大国及新能源汽车覆盖面较广的国家,对汽车半导体需求体量大。目前,我国各大厂商Q3的芯片交付周期基本在26-55周之间,价格也一路走高。根据富昌电子官网,2023年Q1货期继续稳中下降,只有TE的继电器、连接端子和压接端子交期有所延长,但延长时间不超过4周。因此,在缺芯、疫情、地缘政治等因素下,车企保供意愿加强,有利于汽车连接器行业国产化进程加快。

3、造车新势力的崛起,国产新能源车话语权显著提升

近年来,在国家相关政策支持、新能源汽车快速发展及连接器技术不断取得新突破的背景下,我国汽车连接器自主品牌迅速崛起,品牌竞争力大幅提升,产品种类愈加丰富,全球话语权日益提高,并且考虑到新能源汽车时代车型迭代周期短,而国内OEM对供应商的响应节奏和速度较高,所以与之配套国产汽车零部件供应商逐步崛起,进而加速汽车连接器行业国产进程。

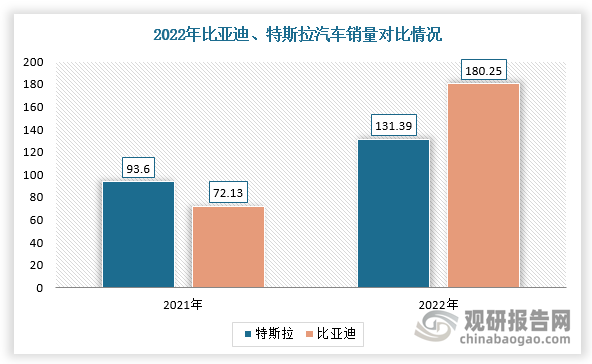

根据CleanTechnica数据,2022年H1全球畅销车型Top20中,国产厂商14种车型上榜,在畅销电动品牌Top20中,中国品牌占据10席,去年同期为6席,市场份额合计接近40%。同时,2021年比亚迪汽车销量为72.13万辆,同期特斯拉为93.6万辆,而2022年比亚迪实现销量180.25万台,首次超过特斯拉。

数据来源:观研天下整理

四、技术、客户成汽车连接器行业核心竞争力

1、技术:高温、防护等级要求成突破点

汽车高压连接器产生热量主要受承载电流、接触电阻及环境温度等因素影响,异常的温升会导致连接器的烧蚀,而要解决温度升高问题需要通过改变关键接触部件的接触方式可以有效的降低接触电阻,这就主要从汽车连接器的技术及材料角度进行突破。

同时,连接器的防护等级受连接器在车上的位置及应用场景决定,主机厂对处于恶劣环境的连接器防护等级的要求逐步提高,如在底盘靠近地面或靠近轮毂的位置高压连接器防护等级从IP67升级为IP6K和IP9K。

连接器防护指标介绍

|

第一位 |

第二位 |

||||

|

数字 |

表明 |

保护范围的说明 |

数字 |

表明 |

保护范围的说明 |

|

0 |

无保护 |

无防止带电或移动部分接触的特殊人身保护,系统无防止固体异物侵入的保护。 |

0 |

无保护 |

无任何特殊的保护。 |

|

1 |

防止大尺寸异物侵入的保护 |

防止与带电和内部移动部件发生意外的大面积接触,例如双手接触的保护,但无防止与这些部件发生细微接触的保护。防止直径大于50mm的异物侵入的保护。 |

1 |

防止垂直滴下水滴的保护 |

垂直滴下的水滴不得造成任何有害的影响。 |

|

2 |

防止中等尺寸异物侵入的保护 |

防止手指与带电部或内部移动部件接触的保护。防止直径大于12mm的固体异物侵入的 |

2 |

防止从某个角度滴下水滴的保护 |

从15度到垂直方向滴下的水滴不得造成任何有害的影响。 |

|

3 |

防止小尺寸异物侵入的保护 |

防止工具、导线等厚度大于2.5mm物体与带电或内部移动部件接触的保护。防止直径大于2.5mm的固体异物侵入的保护 |

3 |

防止喷雾水滴的保护 |

从60度到垂直方向滴下的水分不得造成任何有害影响。 |

|

4 |

防止颗粒异物侵入的保护 |

防止工具、导线等厚度大于1mm物体与带电或内部移动部件接触的保护。 |

4 |

防止飞溅水滴的保护 |

从任何方向飞濺到设备上的水液不得造成任何有害影响。 |

|

5 |

防止灰尘堆积的保护 |

防止与带电或内部移动部件接触的完整保护。防止有害灰尘堆积的保护。无法完全防止灰尘的进入,但进入灰尘的数量不会多到影响电缆工作方式的程度。 |

5 |

防止喷射水滴的保护 |

从各个角度的喷嘴喷射到设备上的水液不得造成任何有害的影响。 |

|

6 |

防止灰尘进入的保护 |

防止与带电或内部移动部件接触的完整保护。防止灰尘进入的保护 |

6 |

防止洪水的保护 |

在暂时性的洪水中,例如在暴雨季节,没入设备的水液不得超过有害数量。 |

|

- |

- |

- |

7 |

防止浸没的保护 |

当设备浸没在水中,在规定的压力和时间条件下,浸入设备的水液不得超过有害数量。 |

|

- |

- |

- |

8 |

防止淹没的保护 |

如果设备浸没在水中,浸入设备中的水液不得超过有害数量。 |

数据来源:观研天下整理

2、客户:供应商进入汽车产业门槛高、周期长

汽车连接器厂商通常需要同时满足行业和整车厂两个标准:一是必须通过ISO/TS16949体系认证后才具备为整车厂配套零部件资质,认证时间通常需要2年以上,二是整车厂采购需要对厂商的经历接触、技术交流、商务体系、质量体系、技术体系等多方面进行审核,并且新产品认证通常经过2年左右研发周期后,需要通过整车厂及上级配套企业的严格认证,以及通过一段时间小批量供货测试才能进入全球生产基地采购平台,其后经过3年销量增长形成规模量产。因此,供应商进入客户供应链体系,客户很难更换产品采购渠道,供需双方能保持长期、稳定的合作关系。

连接器厂商供应能力指标

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。