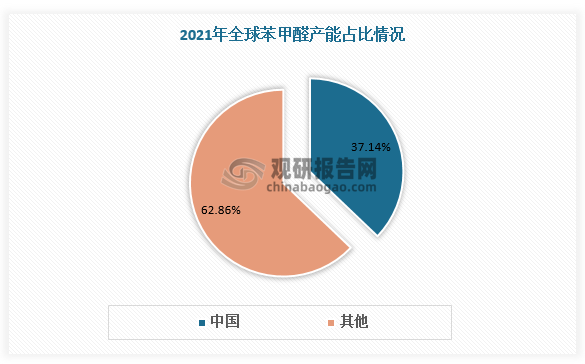

一、苯甲醛产能

苯甲醛是一种有机化合物,分子式为C7H6O,为无色液体。在风信子、香茅、肉桂、鸢尾、岩蔷薇中有发现,具有苦杏仁、樱桃及坚果香。近年来,随着全球产能向中国转移,我国已成为苯甲醛主要生产基地。据数据,2021年全球苯甲醛产能约为17.5万吨,其中国内产能约为6.5万吨,占比达37.14%。

数据来源:观研天下数据中心整理

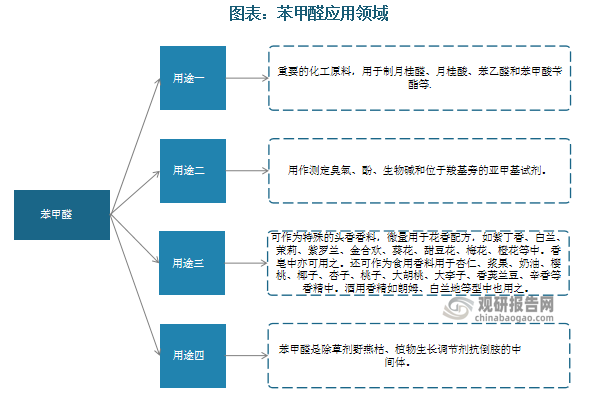

二、苯甲醛需求量

根据观研报告网发布的《中国苯甲醛行业发展深度分析与未来前景调研报告(2023-2030年)》显示,苯甲醛为工业上最简单的、最常为使用的芳香醛,同时也是重要的化工原料,是除草剂野燕枯、植物生长调节剂抗倒胺的中间体,是用作测定臭氧、酚、生物碱和位于羧基旁的亚甲基试剂。

资料来源:观研天下整理

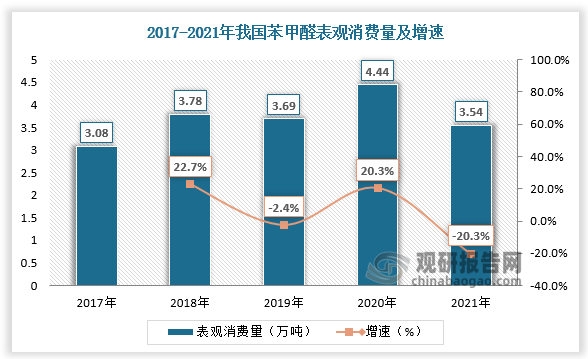

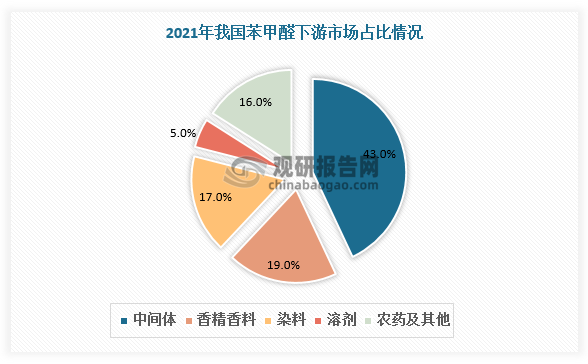

工业、日化、香精香料等下游行业的稳健发展带动苯甲醛需求量增加。2020年我国苯甲醛表观消费量为4.44万吨,较上年同比增长20.3%;2021年我国苯甲醛表观消费量约为3.54万吨,较上年同比下降20.3%。其中中间体需求占比43%,排名第一位。其次是香精香料和染料,需求占比分别为19%、17%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

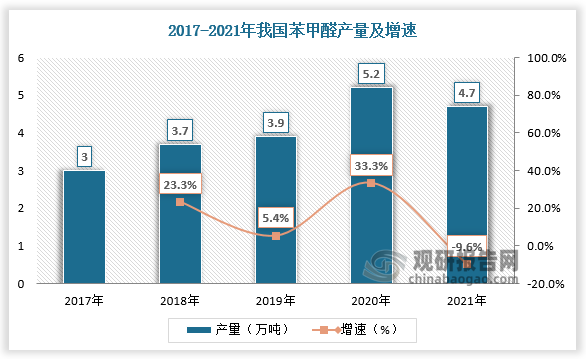

三、苯甲醛产量

苯甲醛的工业生产方法主要有四大类:甲苯氯化水解法(二氯化茉水解法)、甲苯液相氧化法、肉桂醛法、二苄配氧化法。

苯甲醛生产方法

| 生产方法 | 简介 |

| 甲苯氯化水解法(二氯化茉水解法) | 是最早生产苯甲醛的方法。它是将甲苯在一定条件下进行氯化,得到主要产物二氯化苄,副产物氯化苄和三氯化苄,经过精馏分离,得到所需要的二氯化苄;再对二氯化苄进行水解和精馏,便可以得到苯甲醛和苯甲酸等产物。 |

| 甲苯液相氧化法 | 该法利用空气为氧化剂,在催化剂及一定温度压力条件下,进行甲苯的氧化反应。主要产物包括苯甲醛、苯甲醇、苯甲酸等,制得的苯甲醇纯度高,不含氯,符合医药、香料和化妆品行业使用要求,反应单一、原料廉价易得、可连续操作、污染小。 |

| 肉桂醛法 | 天然苯甲醛的香气品质优于化学合成品,是种应用较广的食品香精。其主要来自于天然肉桂油或天然肉桂醛碱性水解或氧化,也是目前最受关注的方法。目前以肉桂醛为原料合成苯甲醛的工艺方法主要有氧化法、近临界水法和碱性水解法。 |

| 二苄配氧化法 | 二苄醚是氯化苄水解生产苯甲醇的副产物。二苄醚经过加热后与空气进行反应,反应后的产物及时转移到副氧化培,械公副产物的生成。最终反应产物在沉降罐中除去水相,粗品经济租精馏和细精馏获得苯甲醛产品。 |

资料来源:公开资料整理

随着下游行业需求增长,苯甲醛产量持续增加。据数据,2017-2020年我国苯甲醛产量由3万吨增长至5.2万吨。目前,传统的氯化法生产工艺仍是行业供给的主要来源,在环保政策趋严的背景下,以氯化法生产苯甲醛的企业在成本、环保等方面压力增加,对苯甲醛的生产造成一定影响。2021年我国苯甲醛产量下降至4.7万吨,增速为-9.6%。

数据来源:观研天下数据中心整理

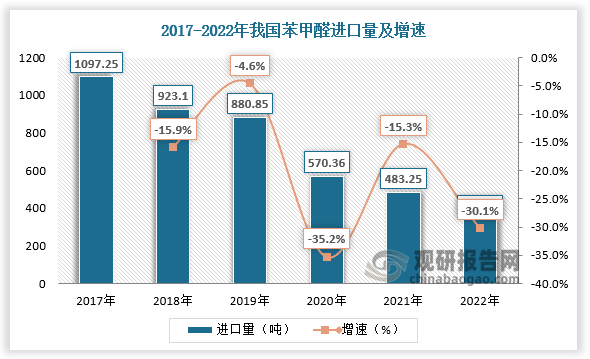

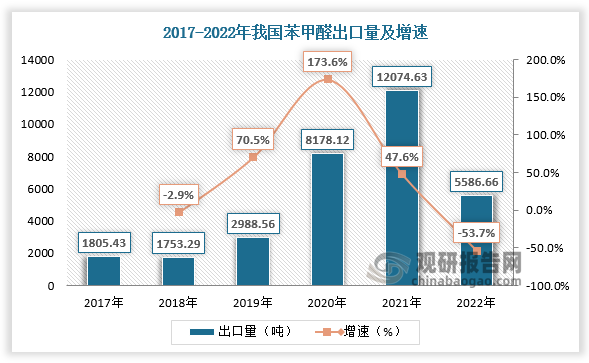

四、苯甲醛进出口情况

从海外贸易情况来看,随着产量增长,近年来我国苯甲醛进口量呈下降趋势。2017-2022年我国苯甲醛进口量由1097.25吨下降至337.57吨。而苯甲醛出口规模整体呈现增长趋势。2017-2021年我国苯甲醛出口量由1805.43吨增长至12074.63吨。2022年我国苯甲醛出口量为5586.66吨,较上年同比下降53.7%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

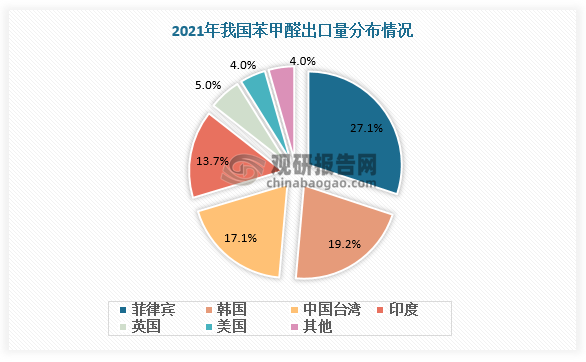

从出口分布来看,菲律宾、韩国、中国台湾、印度、英国和美国为我国苯甲醛主要出口目的地,2021年出口量分别占比27.1%、19.2%、17.1%、13.7%、10.4%、5.4%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。