船舶租赁是一种国际航运租赁活动,多见于国际贸易领域,分为航次租船、定期租船和光船租赁三类。

根据观研报告网发布的《中国船舶租赁行业发展趋势分析与投资前景研究报告(2022-2029年)》显示,船舶租赁是指承租人(即船舶需求方)通过租船市场向船舶所有人(即船舶供给方)租赁船舶的业务。船舶租赁业是现代服务业中的朝阳产业,兼具经济带动巨大、创税能力强、产业结构提升效果明显、关联产业拉动力度大等优势。

资料来源:观研天下整理

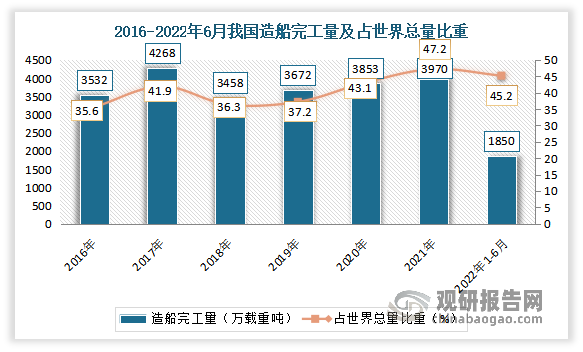

船舶业和航运业对国民经济的发展和拉动作用巨大,目前我国是全球三大造船国之一。造船完工量方面:数据显示,2021年,我国造船完工量3970.3万载重吨,同比增长3.0%,占世界总量的47.2%。2022年1-6月,我国造船完工量1850万载重吨,同比下降11.6%,占世界总量的45.2%。

数据来源:工信部,观研天下整理

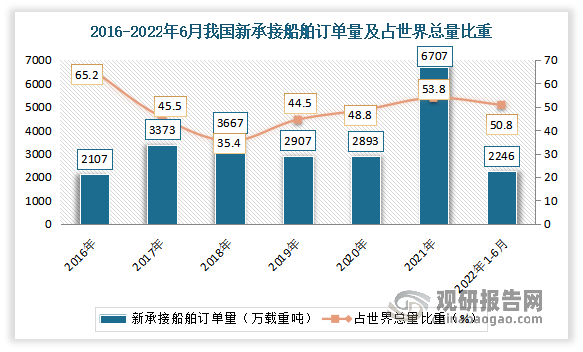

新接订单量:数据显示,2021年我国新承接船舶订单量6707万载重吨,同比增长131.8%,占世界总量的53.8%;2022年1-6月我国新接订单量2246万载重吨,同比下降41.3%,占世界总量的50.8%。其中2022年1-6月我国海船新接订单量1113万修正总吨。

数据来源:工信部,观研天下整理

手持船舶订单量:数据显示,截至2021年12月底,我国手持船舶订单量9583.9万载重吨,比2020年底手持订单量增加2473万载重吨,同比增长34.8%,占世界总量的47.6%。截至2022年6月我国手持订单量10274万载重吨,同比增长18.6%,占世界总量的47.8%。其中2022年1-6月我国海船手持订单量4229万修正总吨。

数据来源:工信部,观研天下整理

与此同时,由于船舶业和航运业发展需要巨大的资金支持,在我国跻身全球三大造船国的同时,我国的船舶租赁市场规模也在日趋扩大。数据显示,截至2022年3月底,我国租赁公司船舶资产总量2669艘。其中融资性租赁依旧占据主导地位,占比达80%。

数据来源:克拉克森,信德海事,观研天下整理

截至2022年3月底,共有有84家中国租赁公司正在开展船舶租赁业务,其中25家与海外客户有业务往来。从不同性质机构市场份额占比来看,银行系租赁公司虽仍占据船舶租赁市场主导地位,2022年第一季度,银行系租赁公司新增业务占比达61%。

数据来源:克拉克森,信德海事,观研天下整理

而虽然我国的船舶租赁市场规模也在日趋扩大,但目前仍被诸多绳索捆住了手脚,例如行业同质化程度日趋严重。且自发展以来,市场运营处于不稳定状态。每当行业景气度升高,运费开始攀升,各大航运公司就开始疯狂下造船订单,而到了船只真正交付之时,运力过剩,于是行业景气度和运费回落,全行业陷入亏损,而当行业景气度逐步回升,航运公司又想通过扩大运量增加收益,又开始订购船只,周而复始。

对此企业要对未来航运需要具有前瞻性的眼光,跟踪市场动态,准确把握航运行业发展的轨迹,适时调整发展战略,控制运力规模;根据正常经营的情况,充当船舶的出租方,充分合理的利用公司资源,提高企业效益;应立足“十四五”新发展阶段,贯彻新发展理念,构建行业健康发展新格局,特别是与专业机构深度合作,建立船舶租赁行业核心竞争优势;此外在中国人民银行工作会议提出“落实碳达峰碳中和重大决策部署,完善绿色金融政策框架和激励机制”背景下,应紧抓绿色船舶租赁机遇。

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。