一、行业基本概述

渔船全称为渔业船舶,主要是指进行鱼类捕捞、加工、运输的船舶统称。即包括捕捞和采收水生动植物的船舶,也包括现代捕捞生产的一些辅助船只(如进行水产品加工、运输、养殖、资源调查、渔业指导和训练以及执行渔政任务的船舶)。

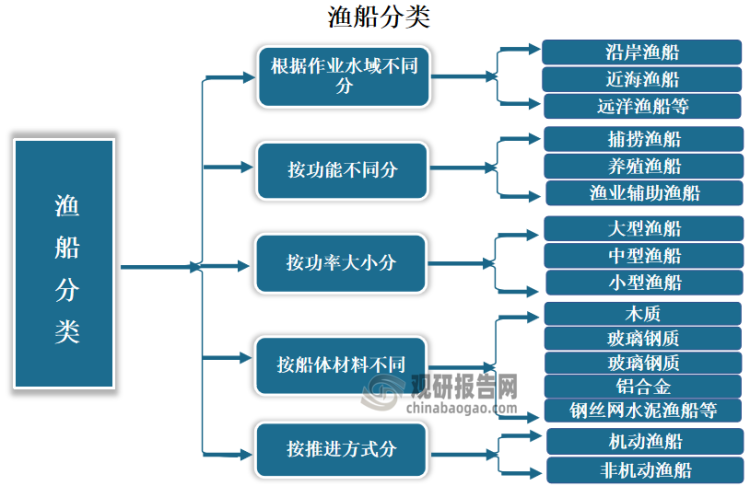

渔船的分类方式多样。根据作业水域不同,渔船可以分为沿岸渔船、近海渔船、远洋渔船等;其中沿岸渔船主要在沿海或内海区域捕捞,近海渔船在距离海岸一定距离内的海域捕捞,而远洋渔船则在远离海岸的大洋区域进行捕捞。

按船体材料不同,渔船可以分为为木质、钢质、玻璃钢质、铝合金、钢丝网水泥渔船以及各种混合结构渔船。按功能不同,渔船可以分捕捞渔船、养殖渔船、渔业辅助渔船;按功率大小,可分为大型渔船、中型渔船、小型渔船;按推进方式,可分为机动渔船、非机动渔船。

资料来源:观研天下整理

二、行业市场供需两弱态势延续,产量、出口量均呈现不断减少

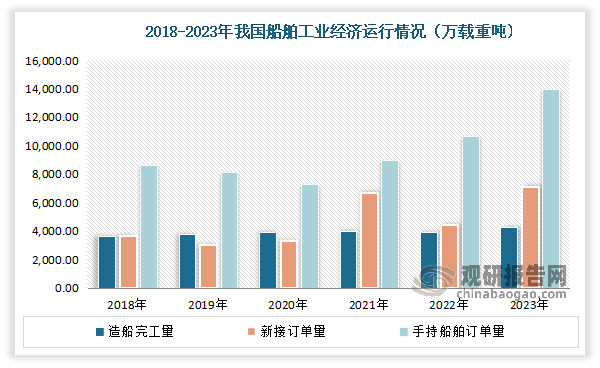

得益于船舶工业的迅速发展,我国渔船行业规模处于国际领先水平。近年来我国船舶工业的船型研发与设计能力显著提升,已经具备承接世界所有主力船型的能力。目前我国已经成为世界上最大的造船国和船用设备生产国,拥有完整的产业链和创新能力。数据显示,2023年1-12月我国造船完工量4232万载重吨,同比增长11.8%;新接订单量7120万载重吨,同比增长56.4%;截至12月底,手持订单量13939万载重吨,同比增长32%。以载重吨计,我国造船完工量、新接订单量和手持订单量三大指标分别占全球总量的50.2%、66.6%和55%,以修正总吨计分别占47.6%、60.2%和47.6%,均保持世界第一。

数据来源:观研天下整理

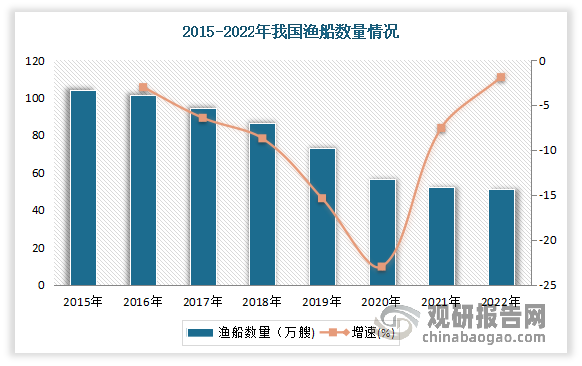

但近年来由于过度捕捞和环境污染加剧的影响,我国海洋渔业资源不断衰退,而为了解决这一问题,政府开始推动禁渔期,用来恢复渔业资源,叠加我国渔船产业结构的不断优化以及对于老旧渔船的淘汰,由此使得我国渔船数量不断减少。数据显示,2022年我国渔船总数51.10万艘,同比下降1.9%;总吨位为1031.33万吨。其中内陆渔船占比为59.56%,海洋渔船占比为40.44%。

数据来源:观研天下整理

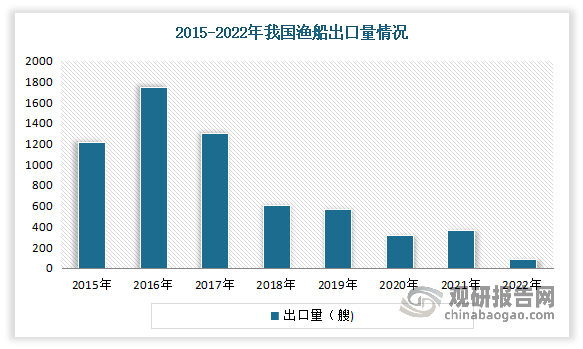

与此同时由于推动禁渔期,使得国内市场需求减弱,企业逐渐转向海外市场。使得目前我国渔船行业主要以出口贸易为主,出口规模远大于进口规模。但近年我国渔船出口规模整体也呈下降趋势,海外需求也不佳。数据显示,2022年我国渔船出口量为91艘,同比下降73.6%;出口金额为0.54亿美元,同比下降57.1%。

数据来源:观研天下整理

整体来看,目前我国虽为世界造船大国,但渔船行业由于属于资金和技术密集型行业,需要专门的生产许可证和修造资质,受国家政策影响较大,固定资产投入也比较大,使得高附加值渔船建造少。特别是远洋渔船方面,目前我国从事远洋渔船设计、建造的单位数量有限,自主设计建造的远洋渔船船型少,技术储备不足,整体建造水平落后,船舶工业先进的设计、建造技术未能惠及远洋渔船。因此提高我国渔船装备水平(特别是远洋渔船方面)已成为当务之急。

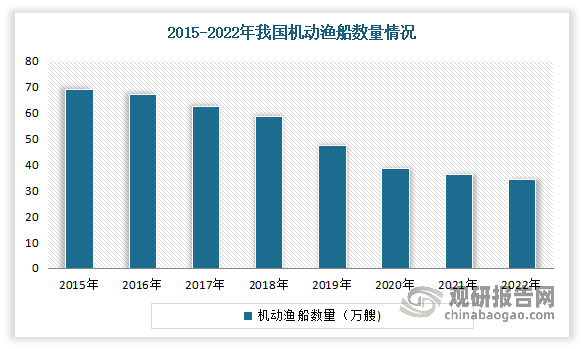

三、机动渔船数量整体也呈现下降趋势,但仍占据大部分市场

机动渔船是依靠本船机械动力来推进的渔船,是我国渔船行业的重要组成部分,其发展对于增加渔业产出、提高渔民收入、保障渔业资源的可持续利用具有重要意义。

同渔船整体市场走势基本相同,近年受禁渔、环保等政策及行业内产业结构调整影响,我国机动渔船数量整体也呈现下降趋势,但总体上来看仍占据大部分市场。数据显示,2022年我国机动渔船34.24万艘,占渔船数量的67%,其吨位1007.36万吨,总功率1837.02万千瓦。

数据来源:观研天下整理

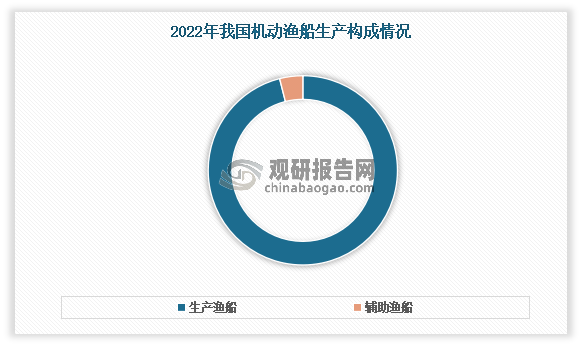

机动渔船可分为生产渔船和辅助渔船。其中生产渔船是最主要的机动渔船,在市场中占据主导地位,近年也呈现下降态势。数据显示,2022年我国生产渔船32.90万艘(占96.08%)、总吨位886.13万吨、总功率1590.47万千瓦;辅助渔船1.35万艘、总吨位121.23万吨、总功率246.54万千瓦。

数据来源:观研天下整理

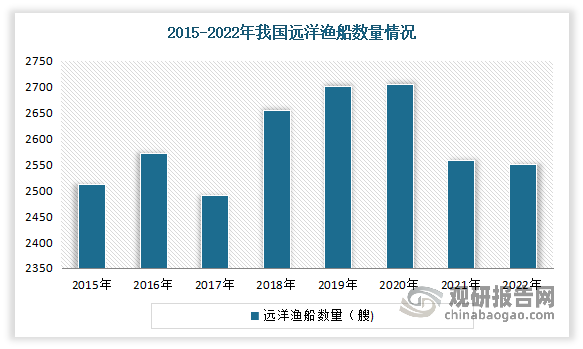

四、远洋渔船近两年也表现不佳,渔船数量与总功率均有所下降

根据观研报告网发布的《中国渔船行业现状深度研究与未来前景分析报告(2024-2031年)》显示,远洋渔船是指从事大洋性捕捞生产的船舶,一般配有冷藏加工设备、直升机。按照作业区域,远洋渔船可以分为大洋性渔船和过洋性渔船两类;按照用途,可分为远洋渔业调查船、远洋渔业捕捞船以及远洋渔业辅助船等。

远洋渔船是人类开发水域水生生物资源的重要装备保障。从20世纪初至今,远洋渔船凭借技术进步和船舶设计的改进,实现了远离海岸进行长时间捕捞作业。近年来随着我国远洋渔业的发展,带动国内远洋渔船行业数量呈现增长态势。但进入2021年以来,远洋渔船数量有所下降。数据显示,2021年我国远洋渔船数量有所下降,数量为2559艘,同比2020年下降146艘。到2022年我国远洋渔船下降至2551艘。

数据来源:观研天下整理

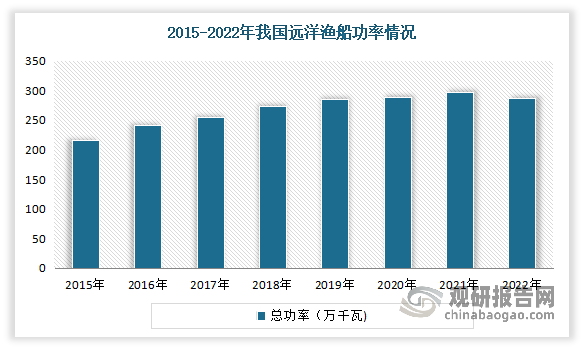

2022年我国远洋渔船总功率也有所下降。数据显示,2021年我国远洋渔船总功率为297.1万千瓦。到2022年我国远洋渔船功率下滑至287万千瓦,同比下降3.4%左右。但总体来看,2015-2022年我国远洋渔船总功率呈现逐年上涨的态势。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。