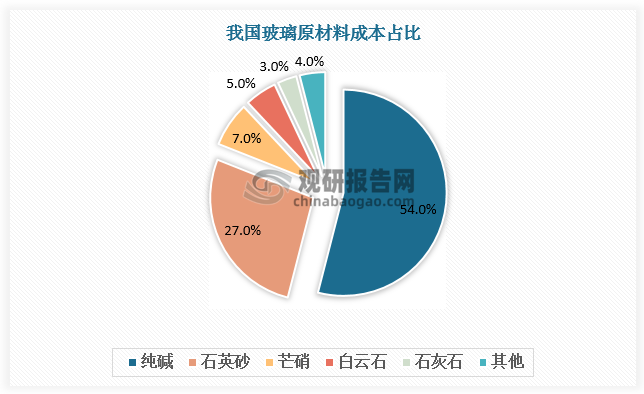

玻璃是非晶无机非金属材料,一般是用多种无机矿物(如石英砂、硼砂、硼酸、重晶石、碳酸钡、石灰石、长石、纯碱等)为主要原料,另外加入少量辅助原料制成的。从原材料成本来看,纯碱成本占比最大,达54%,其次是石英砂,成本占比达27%。

数据来源:观研天下数据中心整理

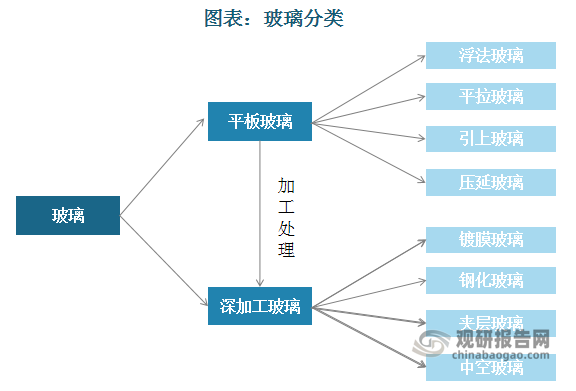

根据是否需要加工,玻璃可分为平板玻璃与深加工玻璃。平板玻璃也称白片玻璃或净片玻璃,根据制作方法又可分为浮法玻璃、引上法玻璃、平拉法玻璃、压延法玻璃四种。深加工玻璃由普通平板玻璃深加工处理得到,包括镀膜玻璃、钢化玻璃、夹层玻璃、中空玻璃等。

资料来源:观研天下整理

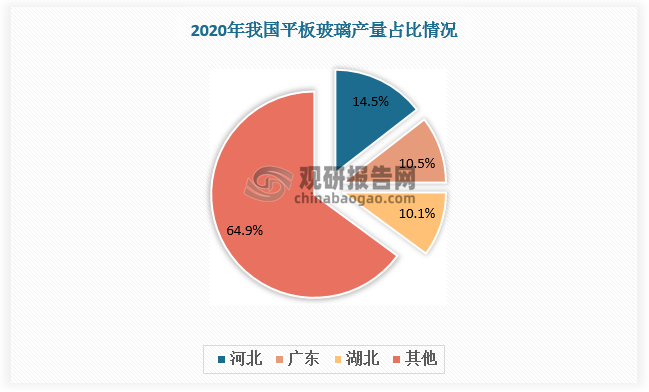

根据观研报告网发布的《中国玻璃行业发展现状研究与投资前景预测报告(2022-2029年)》显示,玻璃易碎、运输成本高的特点使得玻璃生产线多布局于原材料产地或消费地,具有较强的区域特点。2020年河北、广东与湖北的平板玻璃产量排名前三,占全国平板玻璃产量的总比重达35.1%。

数据来源:观研天下数据中心整理

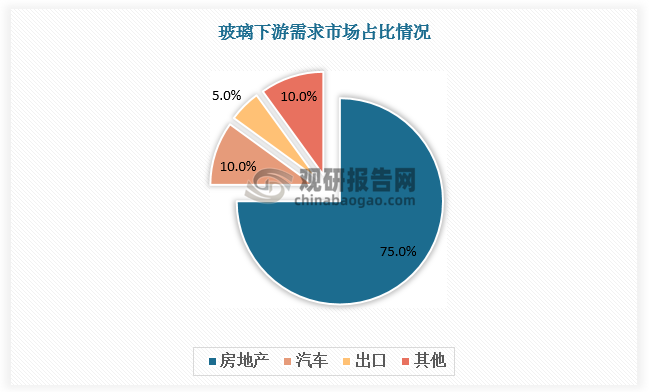

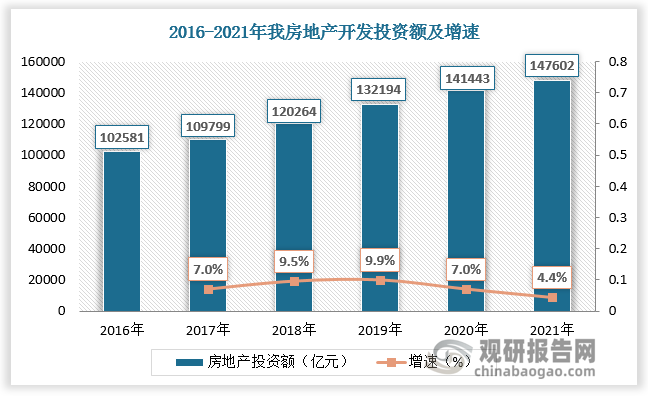

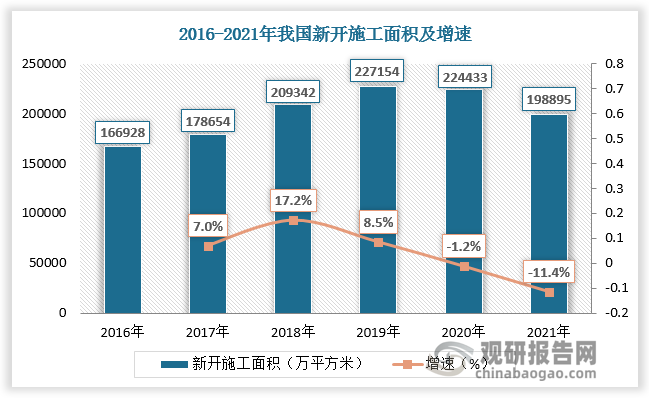

从需求端看,玻璃下游需求主要来自房地产,占比75%,其余来自汽车、光伏、电子等行业。玻璃行业景气度与房地产高度相关,受益地产投资保持韧性,近年玻璃产销平稳增长。长期来看,随着房屋竣工高峰来临、老旧小区改造加速,来自地产端的玻璃需求保持增长。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

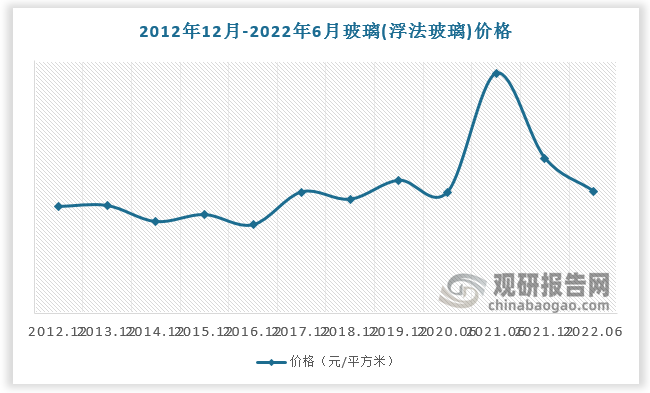

2016年以来,国家严格限制玻璃行业新增产能,对供给端形成约束,市场处于紧平衡状态,玻璃价格处于高位。尽管2020年受疫情影响,玻璃价格有所回落,但随着疫情逐步得到控制,玻璃价格快速上行。据数据,2021年6月我国普通浮法玻璃市场价格较2020年末增长114%。未来,在供给端新增产能受限以及地产步入竣工周期带来需求释放的背景下,我国玻璃价格有望维持高位。

我国玻璃行业相关政策

| 时间 | 政策 | 部门 | 主要内容 |

| 2016年5月 | 《关于促进建材工业稳增长调结构增效益的指导意见》国办发[2016]34号) | 国务院 | 2020年底前,严禁备案和新建扩大产能的水泥熟料、平板玻璃建设项目;水泥熟料、平板玻璃产量排名前10家企业的生产集中度达60%左右。 |

| 2016年12月 | 《国务院关于印发“十三五"生态环境保护规划的通知》 | 国务院 | 玻璃、水泥、钢铁、煤炭等行业实行产能等量置换或减量置换,推进平板玻璃"煤改气"、“煤改电" |

| 2017年2月 | 《水泥玻璃行业淘汰落后产能专项督查方案》 | 工业和信息化部、安全监.管总局 | 组织开展水泥、玻璃行业专项督查,对落后产能进行清理整顿。 |

| 2018年8月 | 《关于严肃产能置换严禁水泥平板玻璃新增产能的通知》 | 工信部、发改委 | 《通知》要求,源头把关,严禁备案新增产能项目。各地负责建设项目备案的部门要严格把好水泥熟料、平板玻璃建设项目备案源头关口,不得以其他任何名义、任何方式备案新增水泥熟料、平板玻璃产能的建设项目;各相关部门和机构不得办理土地供应、能评、环评审批和新增授信支持等相关业务。对确有必要新建的水泥熟料、平板玻璃建设项目,必须严格实施等量或减量置换,需持有经当地省级工业和信息化主管部门公告的产能置换方案。 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。