有机硅即有机硅化合物,又称硅酮或硅氧烷,是一类形态多样、品种繁多、性能优异、用途广泛的高性能化工新材料,具有粘结密封性、耐高低温、耐候性、电气性能、生理惰性和界面性能(如疏水性、润滑性、消泡性等)等特性。

根据观研报告网发布的《中国有机硅行业发展趋势分析与投资前景预测报告(2022-2029年)》显示,有机硅是由硅氧互相交联而成的硅氧烷有机聚合物,具有良好的物化性质,能够应用于密封、粘合、润滑、涂层、表面活性、脱模、消泡、抑泡、防水、防潮、惰性填充等;广泛广泛应用于航空航天、电子电气、化工纺织、食品医疗、日化、建筑等行业。

自1943 年道康宁公司在美国建成世界第一个有机硅工厂以来,有机硅材料工业不断发展。到目前有机硅材料凭借着一系列的优异性能,已发展成技术密集、在国民经济占有重要地位的新型精细化工体系,是合成材料中最能适应时代要求、发展最快的品种之一。

一、产量

近年来随着下游市场需求的不断增长,我国有机硅产量不断增长。到目前我国已是全球最大的有机硅生产国。有数据显示,2020年我国有机硅产能及产量都占全球的 50%以上。2021年我国我国有机硅产量由 2016 年 90 万吨增至139 万吨,年均复合增长率为 9.1%。预计随着半导体、新能源车、5G 等新兴产业的快速发展,有机硅产量也将进一步增长。

数据来源:全国硅产业绿色发展战略联盟(SAGSI),观研天下整理

二、消费量

同时我国也是全球最大的有机硅消费市场,2020 年消费量占全球的 50%以上。近年来我国的有机硅产品需求较为旺盛,需求量保持了快速增长。根据SAGSI统计数据,2019年我国聚硅氧烷表观消费量(包含产量+净进口)达109万吨,同比增长4.81%。经初步核算,2021年我国聚硅氧烷表观消费量为120万吨,同比增长4.17%。

数据来源:全国硅产业绿色发展战略联盟(SAGSI),观研天下整理

目前我国有机硅主要有室温胶、高温胶、硅油、液体胶等产品,其中室温胶消费占整体市场最多,达41.7%;其次为高温胶,占比为30.4%。

数据来源:中国有色金属工业协会硅业分会,观研天下整理

三、应用市场

近年来随着国民经济的发展和人民生活水平的不断提高,有机硅产品的应用领域不断扩大,特别是在世界能源危机日益加剧的背景下,作为非石油路线的化工新型材料,有机硅愈加显示出其强大的生命力和广阔的发展前景。

目前我国有机硅产品广泛应用在航天航空、建筑建材、汽车交通、电子电器、新能源电力、国防军工、日化纺织等领域。其中当前建筑建材行业是有机硅应用最大的市场,占比达34%;其次为电子电器行业占比达28%。

数据来源:观研天下整理

1、建筑行业

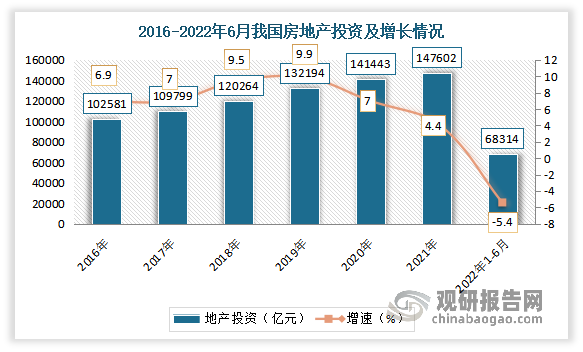

在过去十年中,我国房地产开发投资额由2016年的102581亿元增至2020年的141443亿元,带动了包括有机硅行业的发展。但进入2022年由于房地产市场下行趋势难改,且因续建项目不足和新开工面积大幅下滑影响,因此地产端有机硅需求量相较于2021年将明显减少。数据显示,2022年1-6月我国房地产开发投资68314亿元,同比下降5.4%;其中,住宅投资51804亿元,下降4.5%。

数据来源:国家统计局,观研天下整理

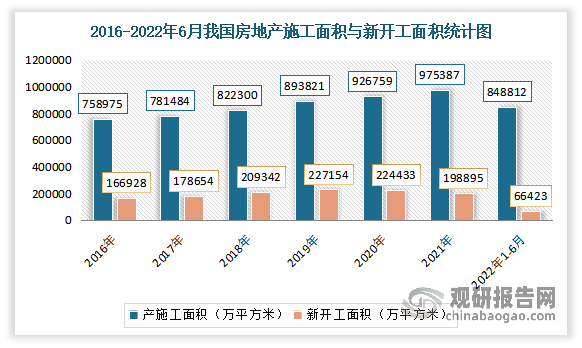

2022年1-6月我国房地产开发企业房屋施工面积848812万平方米,同比下降2.8%;新开工面积66423万平方米,下降34.4%。

数据来源:国家统计局,观研天下整理

2022年1-6月份全国房地产开发和销售情况

| 指标 | 绝对量 | 同比增长(%) |

| 房地产开发投资(亿元) | 68314 | -5.4 |

| 其中:住宅 | 51804 | -4.5 |

| 办公楼 | 2616 | -10.1 |

| 商业营业用房 | 5528 | -8.7 |

| 房屋施工面积(万平方米) | 848812 | -2.8 |

| 其中:住宅 | 599429 | -2.9 |

| 办公楼 | 33404 | -2.5 |

| 商业营业用房 | 76328 | -8.4 |

| 房屋新开工面积(万平方米) | 66423 | -34.4 |

| 其中:住宅 | 48800 | -35.4 |

| 办公楼 | 1701 | -29.8 |

| 商业营业用房 | 4535 | -35 |

| 房屋竣工面积(万平方米) | 28636 | -21.5 |

| 其中:住宅 | 20858 | -20.6 |

| 办公楼 | 872 | -30 |

| 商业营业用房 | 2369 | -30.3 |

| 土地购置面积(万平方米) | 3628 | -48.3 |

| 土地成交价款(亿元) | 2043 | -46.3 |

数据来源:国家统计局,观研天下整理

2、电子信息制造业

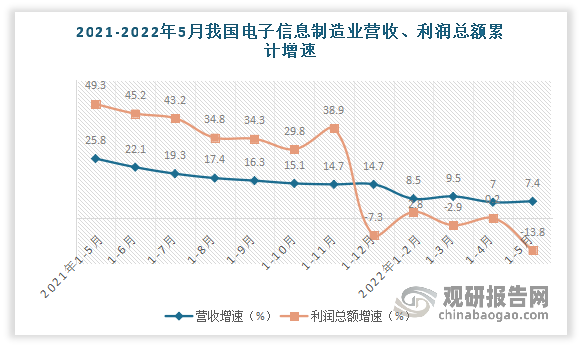

2020年受新冠疫情影响严重,我国电子信息制造业营业收入下降明显。但进入到2021年,,在疫情影响趋弱、物流逐步恢复以及消费刺激政策等因素的带动下,电子制造业维持较快增长态势。数据显示,2022年1-6月,我国规模以上电子信息制造业实现营业收入56619亿元,同比增长7.4%,营业成本49498亿元,同比增长8.3%;实现利润总额2578亿元,同比增长0.2%,营业收入利润率为4.6%,较1—4月份提高0.4个百分点。

数据来源:工信部,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。