根据观研报告网发布的《2022年中国风电行业分析报告-行业全景评估与投资规划分析》显示,风电是一种清洁、绿色的可再生能源。风力发电是能源领域中技术最成熟、最具规模开发条件和商业化发展前景的发电方式之一。发展风力发电对于解决能源危机、减轻环境污染、调整能源结构、实现“碳中和”等方面具有非常重要的意义。

1、全球风电行业发展现状

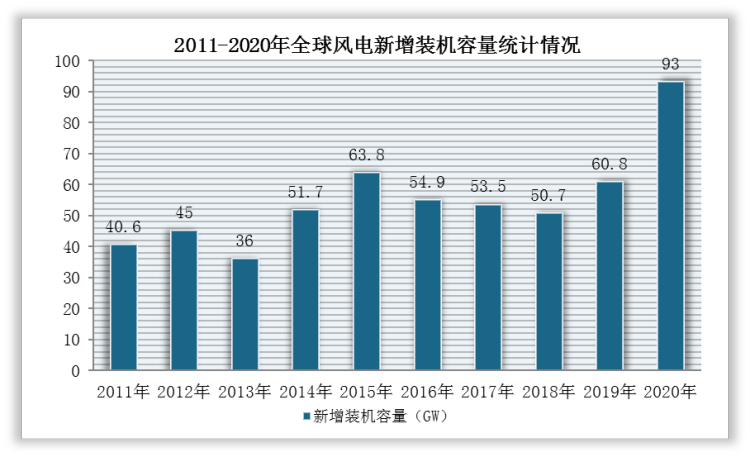

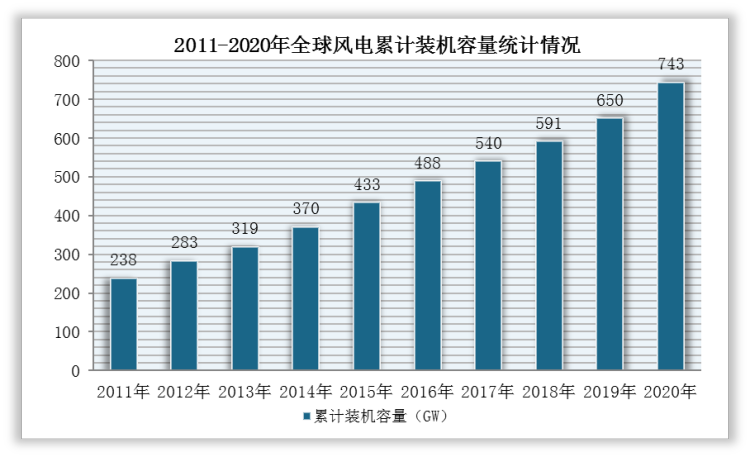

随着可再生能源综合利用技术的不断提升,风力发电作为新兴能源在许多国家的战略能源结构中扮演着重要角色,推动产业高速发展。根据数据显示,2020年是全球风电行业新增装机容量93GW,同比增长53%;累计装机容量743GW,同比增长14.29%。其中,全球陆上风电新增装机容量为86.93GW,同比增长86%,累计装机规模达到707.93GW;海上风电新增装机容量为6.07GW,累计达到35.1GW。

数据来源:观研天下整理

数据来源:观研天下整理

2、中国风电行业

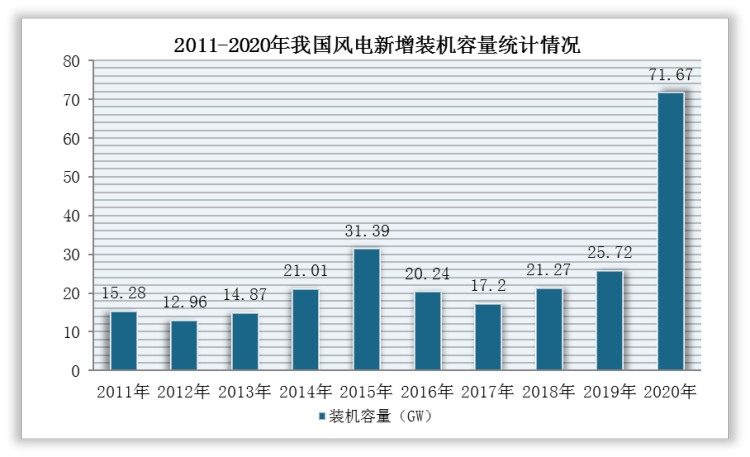

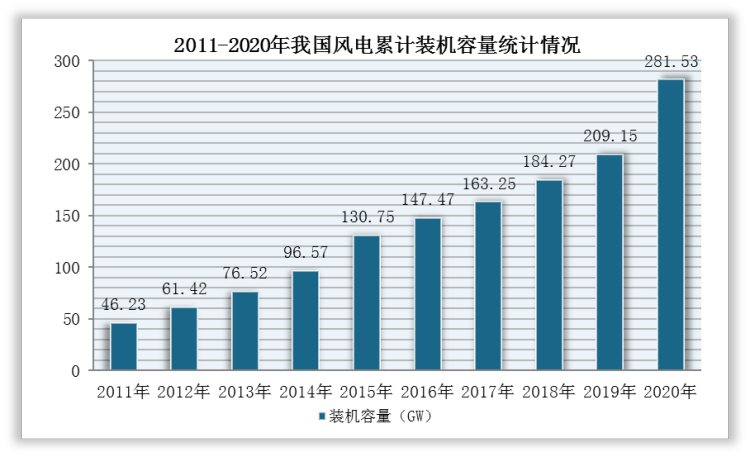

2010-2020年,我国新增和累计风电并网装机容量整体保持增长。根据中国电力企业联合会统计,2020年,我国新增风电并网装机容量7167万千瓦,同比增长178.65%;累计风电并网装机容量28153万千瓦,同比增长34.61%。

数据来源:观研天下整理

数据来源:观研天下整理

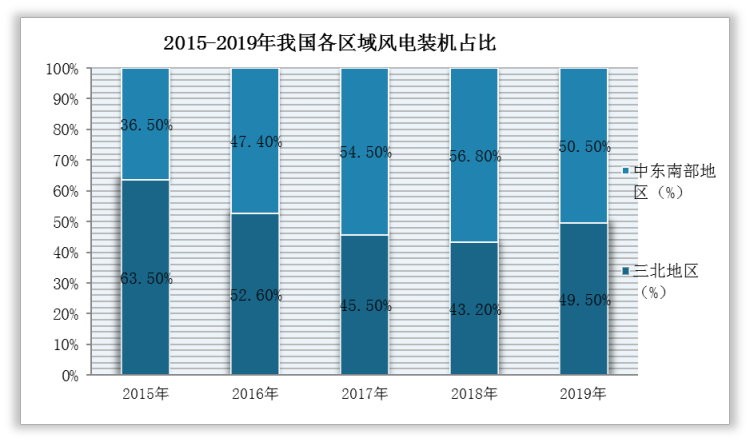

3、风电预警限制逐步解除,“三北”地区新增装机容量占比提高

由于“三北”地区本地消纳能力弱,风电资源与负荷错位分布曾导致的风电消纳问题日渐严重。为解决国内风电弃风限电问题,自2017年起国家能源局开始发布风电预警监测,并严格限制红色预警区域项目建设,暂停橙色预警区域新增项目核准。因此,随着弃风限电持续改善,国内风电预警监测的影响逐步解除,从而带动“三北”地区风电装机容量占比提高。

根据数据显示,2019年,全国六大区域的风电新增装机容量所占比例分别为华北28.0%、中南21.1%、华东23.6%、西北16.2%、西南5.7%、东北5.2%,“三北”地区新增装机容量占比为49.5%,中东南部地区新增装机容量达到50.5%。

数据来源:观研天下整理

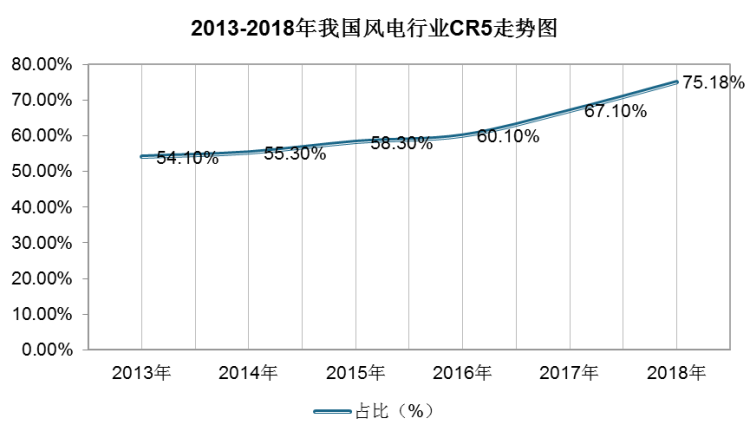

4、风电市场行业集中化趋势明显

近年来,我国风电整机制造企业的市场份额集中趋势明显,排名前五的风电整机企业新增装机市场份额合计从2013年的54.1%增长到2018年的75.18%,增长了21.08%。

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。