一、行业相关概述

复合调味料是指用两种或两种以上的调味品配制,经特殊加工而制成的一种调味料,主要有鸡精、火锅底料、中式复合、西式复合几大类。和传统单一形式的调味品相比,复合调味品具有方便、快捷等特点,可以进一步满足年轻消费者对于餐品的口味需求。

二、行业市场发展情况

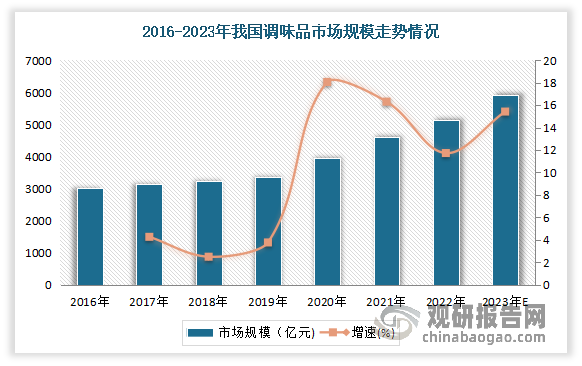

1、调味品整体市场规模不断增长,品类从单一不断地迭代到多元

近年来我国调味品市场规模不断增长。尤其是2020年、2021年由于外部环境影响使调味品消费从餐饮烹饪转向家庭烹饪场景,提升了家庭端调味品需求,面向消费者的部分调味品企业在此期间保持了良好增长,使得市场规模同比增长18.05%、16.30%。数据显示,2022年我国调味品行业市场规模达5133亿元。预计2023年我国调味品市场规模将达5925亿元。

数据来源:观研天下整理

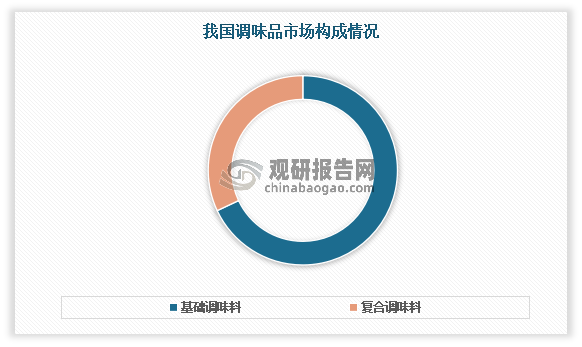

与此同时,调味料的品类从单一不断地迭代到多元。过去十年我们说调味品,一般是指酱油、醋、盐等基础调味品。但现在比如说酱油,就已从最开始老抽、生抽,已经进化到风味酱油,再到功能调味汁。目前我国调味品市场分为基础调味品和复合调味品。其中基础调味品的市场规模远大于复合调味品。根据相关数据显示,目前我国调味品市场中,基础调味料占比约68%;而复合调味料占比约32%。

数据来源:观研天下整理

2、复合调味料迎来高速发展、高速扩容的红利期,已然成为调味品赛道增长的新方向

作为调味品行业的“后起之秀”,虽然复合调味品在国内发展历史相对较短,但凭借其便捷化、口味稳定、种类丰富等特点,随着“懒”“宅”经济持续升温、以及消费升级等种种原因的催化下,行业驶向快车道,市场迎来了高速发展、高速扩容的红利期。尤其近年来随着消费者需求的多样性,单一的基础调味品已经不能满足人们日益挑剔的口味追求,复合调味品已然成为调味品赛道增长的新方向。

虽然2020年由于疫情对线下餐饮市场造成不小的冲击,也影响了复调市场的稳定发展,但目前C端消费正逐步复苏,复调行业也开始重回正轨。数据显示,2021年我国复合调味品行业市场规模达1588亿元,同比增长12.3%。2022年我国复合调味品市场规模已经高达1786亿元,同比增长12.47%。进入2023年以来,复合调味品行业继续保持高歌猛进的态势,预计该市场将达到1853亿元左右。

数据来源:观研天下整理

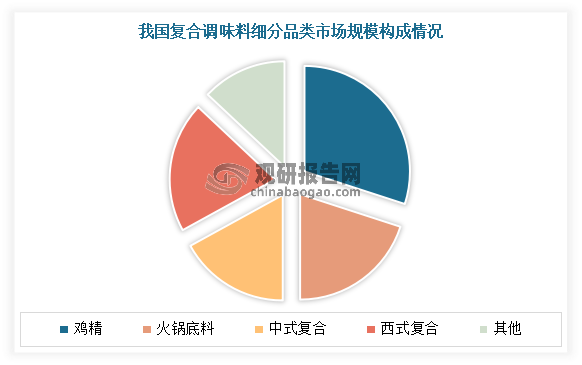

3、细分品类赛道多,鸡精市场占比最大,中式复合调味料崛起较为迅速

我国复合调味料细分品类赛道多,主要有鸡精、火锅底料、中式复合、西式复合几大类。其中鸡精市场占比最大,占有30%的市场。

数据来源:观研天下整理

1、鸡精

鸡精目前占据着复合调味料最大的市场份额。鸡精呈颗粒状,味精含量大于35%,食盐含量小于40%,主要的载体为淀粉及其他碳水化合物,主要呈味物质以分子形式存在,氨基酸类物质以分子级别呈鲜,适口感比较强烈,鲜味重。

鸡精属于刚性需求。虽然2020年由于疫情对线下餐饮市场造成不小的冲击,也影响了鸡精市场的稳定发展。但伴随着我国社零增速回暖和疫情结束后餐饮业快速回复,鸡精市场零售终端需求持续旺盛,对受损的餐饮端形成有效的弥补。数据显示,截至2022年12月,我国鸡精行业的市场规模为463804万元,较上一年增长20.38%。

2、中式复合调味料

中式复合调味料是近年我国复合调味料赛道中崛起较为迅速且空间广阔的细分赛道之一。有相关数据显示,2022 年我国中式复合调味料的市场规模约为320 亿元,同比增长11.5%。预计2023 年有望接近400 亿元。

数据来源:观研天下整理

三、行业市场竞争情况

1、竞争格局较为分散,行业集中度提升空间大

根据观研报告网发布的《中国复合调味料行业现状深度研究与未来投资预测报告(2024-2031年)》显示,我国复合调味料行业属于典型的“小产品、大市场”特征,业内生产企业众多,但大型企业较少,中小型企业数量众多。与众多消费品增长逻辑相似,近年得益于人们生活质量提升和消费升级,复合调味品跨入千亿时代。但与此同时,作为资本青睐的“香饽饽”,复合调味品行业不仅引来众多新玩家争相入局,如海天、千禾、厨邦、李锦记等传统调味品势力也纷纷加码,试图在“懒人调料”赛道分一杯羹,使得市场面临竞争加剧的局面。据相关数据显示,2021年1月至2022年1月一年时间调味品新注册企业共36251家。其中在2021年年初成立的禧宝制研,一年时间斩获3轮融资,受到梅花创投、不二资本等知名投资机构青睐;此外,成立一年有余的新兴品牌加点滋味也于去年11月宣布完成第三轮融资,融资金额过亿;另外川娃子食品宣布完成近3亿元A轮融资。

目前国内的复合调味品赛道竞争格局主要分为两块。一是以颐海国际和天味食品两家复合调味品龙头公司为代表的“老牌”劲旅,和刚刚布局火锅底料、中式复合调味料业务的海天味业、李锦记、千禾味业等传统调味品头部企业;二是加点滋味、禧宝制研、小熊驾到、口味全等以新潮、创意、健康复合调味品切入行业的新入局者。

但与调味品行业中其他赛道相比,目前我国复合调味料行业竞争格局较为分散,目前龙头效应不明显,行业集中度提升空间大。

2、鸡精、火锅调味料品类发展较为成熟,集中度相对高

从各细分赛道来看,目前我国各细分赛道皆有一定规模企业,鸡精、火锅调味料品类发展较为成熟,集中度相对高,CR5分别达到85%、35%。中式复合调味料和西式复合调味料竞争分散。

2021年复和调味品各细分行业情况

| 细分品类 | 2016-2021年CAGR | 行业集中度 | 代表产品 | 代表公司 |

| 鸡精 | 14.1% | CR5=85% | 味精替代品 | 太太乐 |

| 火锅调味料 | 13.8% | CR3=35% | 火锅底料、火锅蘸料 | 颐海国际、天味食品、红九九 |

| 中式复合调味料 | 16.5% | CR3=8% | 特定才是烹饪,如酸菜鱼 | 天味食品、颐海国际、日辰股份 |

| 西式复合调味料 | 14% | 竞争分散 | 西餐番茄酱、沙拉酱、炸鸡裹粉等 | 宝立食品、日辰股份 |

资料来源:观研天下整理

综上在国家对食品行业监管日益严格和行业竞争日益加剧的背景下,行业进入门槛不断提高,企业优胜劣汰和行业整合速度进一步加快,市场竞争将由单一的价格竞争逐渐转向技术、品质、品牌和营销等全方位的综合实力竞争。行业集中度与规范化程度将不断提高,规模效益逐步显现,有利于业内优势企业继续维持较高的盈利水平,市场份额将进一步向优势企业集中。因此对于能够提供多元化的产品品类,具备较强的质量控制能力和完整质量管理体系,具备较强的消费需求解决能力和创新型风味研发能力,能够顺应行业和消费趋势的头部企业,市场份额正不断向其集中,有望实现加速发展。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。