1、智能电表概述

根据观研报告网发布的《中国智能电表行业发展趋势研究与投资前景预测报告(2024-2031年)》显示,智能电表是智能电网(特别是智能配电网)数据采集的基本设备之一,承担着原始电能数据采集、计量和传输的任务,是实现信息集成、分析优化和信息展现的基础。智能电表除了具备传统电能表基本用电量的计量功能以外,为了适应智能电网和新能源的使用它还具有双向多种费率计量功能、用户端控制功能、多种数据传输模式的双向数据通信功能、防窃电功能等智能化的功能。按相数与级别,智能电表可以分为A级单相智能电表、B/C/D级三相智能电表四个类别。

智能电表与普通电表的区别

|

项目 |

普通电表 |

智能电表 |

|

功能 |

仅包括基本的单向电能量计量功能 |

除了具备电能量的计量功能以外,还具有双向多种费率计量、用户端控制、多种数据传输模式的双向数据通信、防窃电、事件记录、负荷记录、故障自检和主动上报等智能化的功能;最新一代的智能电表还可以实现功能的远程升级 |

|

计量准确度、灵敏度和量程 |

使用感应式计量,准确度低、灵敏度低,量程窄 |

电子计量,准确度高、灵敏高,量程宽 |

|

超标,费控和维护方式 |

人工抄表、人工催费、人工定期巡检 |

自动抄表、自动费控、故障自动上报+远程诊断 |

|

产品功耗 |

高,使用感应式计量,电能表自身功耗较高 |

低,使用电子式计量和低功耗芯片技术,自身功耗较低 |

|

应用领域 |

多用于传统居民和小型工业用电领域,已逐步被智能电表淘汰 |

广泛用于发电、变电、配电和用电等各种需要电能量计量和监测的应用领域,双向计量功能可支持新能源接入 |

|

生产自动化程度 |

低,需要手工硬件校表,生产工艺繁琐,自动化程度低 |

使用SIT贴片和自动化软件校表技术等现代设计,适合自动化生产流水线 |

资料来源:观研天下整理

2、海外重点国家已设立中长期增长目标,各地区智能电表铺设需求长期存在

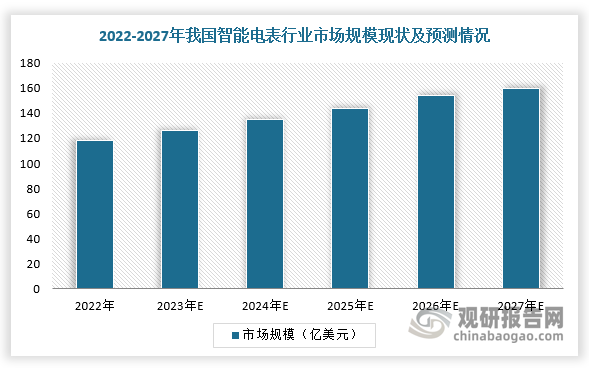

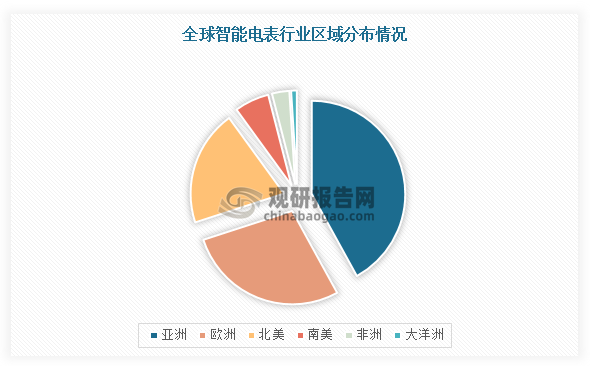

智能电网是各国提高能源使用效率、推动绿色经济、应对环境气候变化重要举措,全球性大规模的智能电网建设为智能电表行业带来广阔的市场空间。根据数据,2022年,全球智能电表市场约为118亿美元,预计到2027年将达到160亿美元,2022-2027年复合增长率为6.3%。从区域分布来看,亚洲、欧洲、北美、南美、非洲、大洋洲约占全球智能电表市场的44%、23%、21%、7%、4%、1%。

数据来源:观研天下整理

数据来源:观研天下整理

此外,近年多个国家或地区积极实施智能电网数字化建设与改造,尤其是欧、亚及拉美部分较发达国家处于智能电网改造大规模投资建设期,整体存在较大需求。同时,部分智能电表普及率较低的国家大部分提出明确的战略目标或政策法案,以实现快速推广。

全球主要国家智能电表相关政策汇总情况

|

各洲 |

重点地区 |

重点国家 |

相关政策/战略目标 |

|

亚洲 |

东亚 |

中国 |

智能电网建设迅速发展,“十三五”和“十四五”时期加快智能电网建设,提高需求侧交互响应能力 |

|

韩国 |

制定了《智能电网国家路线图》,目的是到2030年建成全国范围的智能电力网络系统 |

||

|

日本 |

根据“日本电力计量法”家用低压电表规定了10年使用年限,预计24年迎来第一批大规模更换潮 |

||

|

西亚 |

沙特 |

实现“2030愿景”实施的重大项目,是沙特建设智能电网和智慧城市的重要组成部分 |

|

|

阿曼 |

未来五年内计划全国推广120万个智能电表,符合2040年社会经济发展愿景 |

||

|

卡塔尔 |

预计部署60万个智能电表,符合国家2030年愿景 |

||

|

东南亚 |

印尼 |

制定AMI计划时间表,计划到2035年总共安装3500万个AMI:中国国网与印尼签署高级智能计量系统项目 |

|

|

马来西亚 |

计划到2026年为约910万户家庭配备智能电表 |

||

|

南亚 |

印度 |

印度在2020年底的智能电表普及率仅达到1%左右,计划未未共推出约2.5亿台智能电表 |

|

|

欧洲 |

西欧 |

英国 |

政府目标25年80%家庭和73%的企业部署智能电表,2023年3月渗造率为57% |

|

法国 |

2023年1月起强制家庭安装Linky智能电表,否则每年额外支付50欧元费用 |

||

|

北欧 |

芬兰 |

第二代智能电表项目将持续至2025年,当前第二代渗透率已接近40% |

|

|

挪威 |

2023年99%用户已装配智能电表,政府重心将转移至运维与数字化管理 |

||

|

中欧 |

德国 |

相关法律2023年春季生效,以强制推广智能电表,2025、2028、2030年底分别要求达到20%、50%、95% |

|

|

波兰 |

到2028年为80%的消费者安装智能电表,预计安装超过1140万个智能电表,总投资超过17亿美元 |

||

|

南欧 |

意大利 |

意大利国家电力公司正在意大利部暑第二波智能电表,因为第一代设备普遍使用了15年以上 |

|

|

非洲 |

2030年实现农村电气化率51%的目标,目前北/南/东非正铺设第一代智能电表 |

||

|

北美洲 |

美国 |

目标2023年底渗透率达到80%,2025年普及率接近85%,部署1.35亿台 |

|

|

南美洲 |

巴西 |

拉丁美洲普遍存在的窃电损失,巴西渗透率预计从2022年的5.7%提升至2028年的21.5% |

|

资料来源:观研天下整理

3、我国智能电表开启替换周期,后续需求预期稳定

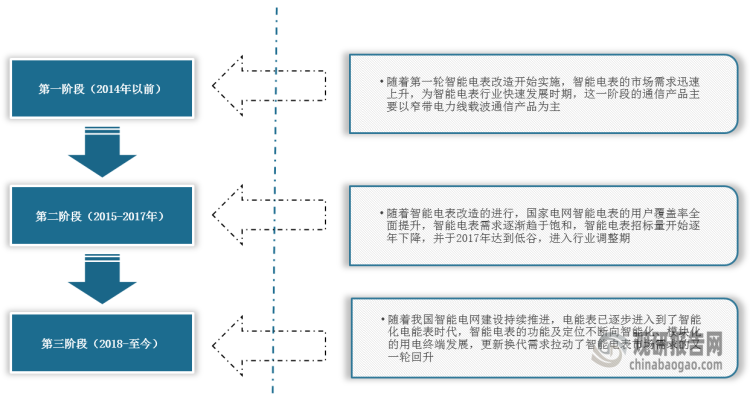

反观国内市场,因为存在用电信息采集的准确率、时效性要求,当电表使用到一定寿命时需要替换,所以电表替换具有周期性,替换周期在6-8年。自“坚强智能电网”计划启动以来,我国智能电表招标数量的变化基本可分为三个阶段,进入2018年则开启新一轮更换周期。

我国智能电表产品发展历程

资料来源:观研天下整理

4、我国智能电表行业总体需求突破8千万只,主要为电网集采

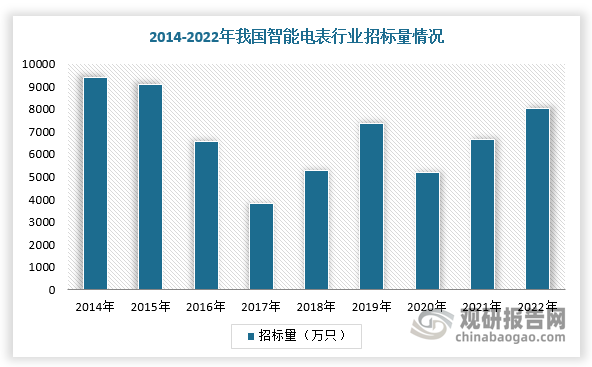

2009年,国家电网公布“坚强智能电网”计划,并在2009年下半年制定智能电表的统一标准,明确未来所有采购的电表均为智能电表,拉开国内智能电表发展的序幕,截至2022年我国智能电表保有量已超过6.5亿只。按国家要求强制8年定期轮换的检定方式,全国年均智能电表更换量约8000万只。2021-2022年国家电网智能电表招标总量分别为6726万和7014万只,同比增长29.1%和4.28%。

数据来源:观研天下整理

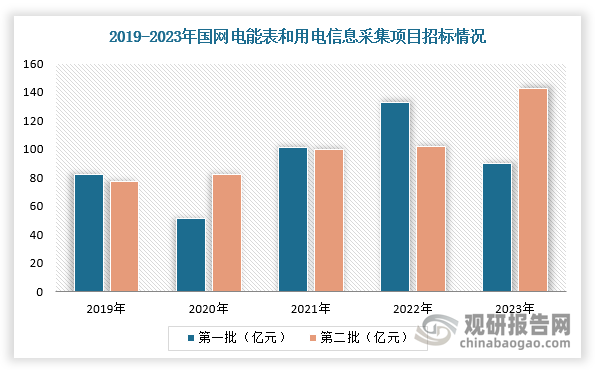

我国电表需求主要为电网集采。国网、南网在每年会进行分批次的采购,以国网为例,2011-2016年采购批次分别为5、4、4、4、3、3,此后每年采购批次均在2次,采购额会随着电网预算及安装安排进行调整,单批次规模的高点发生在2023年二批,总金额超140亿元。

数据来源:观研天下整理

5、IR46新标准推行,有望带动量价双升

长远来看,2020年8月,国家电网发布《单、三相智能物联电能表通用技术规范》,完全基于IR46标准设计的智能物联表的全面推行和替换已成为必然趋势,我国智能电能表从IEC标准向IR46标准发展,不仅能满足国家智能电网的建设需求,也能进一步拓宽海外市场空间。

IR46物联表采用双芯模组方案,计量芯、管理芯单独成为模组。具体来看,IR46标准下“单/三相计量芯片+电表MCU”升级为“计量芯片及计量MCU+管理芯MCU”,计量芯包括计量芯片、计量MCU、存储器、RTC、时钟电池、超级电容等,管理芯包括管理MCU、停抄电池、卡、ESAM、显示、存储器等。和IEC标准比较,主要的变化即原先的计量芯片升级为计量+MCU一体的芯片。因此,新标准的实行有助于智能电表需求量的提升。并且,根据相关资料可知,以单相智能电表成本拆分来看,IR46新标准下电表单价在300元左右,预计新标准将带动智能电表价值量的翻倍提升。

智能电能表IEC标准与IR46标准对比

|

项目 |

IEC标准 |

智能电能表(部分适应IR46) |

智能物联电能表(完全适应IR46) |

|

制定出发点 |

从生产制造商角度编制 |

兼顾消费者的角度 |

|

|

设计思路 |

单个MCU+专用电能计量芯片 |

采用两个“MCU”设计方案思路:计量芯:配备专有MCU,负责智能电表计量、脉冲和时钟等法制计量部分;管理芯:负责电能表的显示、通信、事件管理等非法制计量部分 |

|

|

计量防护要求 |

对电能表计量防护方面无要求 |

对电能表的防护有明确要求:硬件层面:要求计量部分与非计量部分进行电气隔离;软件层面:要求计量部分与非计量部分的软件之间有清楚的隔离,计量芯在不破坏封印的情况下不能升级更新,而管理芯能够进行升级更新 |

|

资料来源:观研天下整理

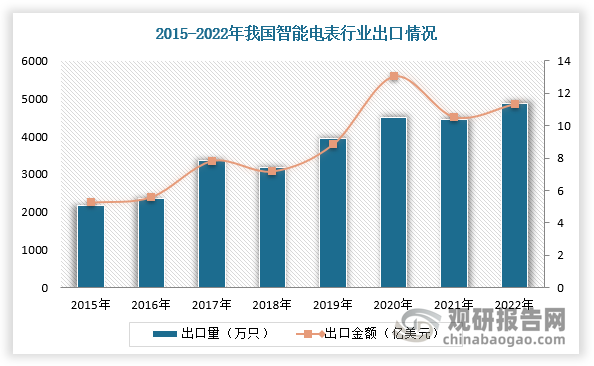

6、“一带一路”建设加速,我国智能电表行业出口市场稳定增长

此外,我国智能电表厂商近年来在全球市场具备较强竞争力,在“一带一路”合作的深入背景下,其已参与多个沿线国家的智能电网建设,带动智能电表和用电信息采集设备产品的出口,成为行业市场规模新的增长点。根据数据显示,截至2022年,我国智能电表行业出口量为4859.13万个,同比增长9.23%,出口金额为11.34亿美元,同比增长7.68%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。