一、渔药分类

渔药即渔用药品的简称,它是兽药的一种。渔药大多是由人药、畜禽药、农药移植而来,少部分是水产专用药,可分为水体消毒剂、内服抗菌剂、寄生虫驱杀剂、中草药、生物制品、水质改良剂等。

渔药分类

| 类别 | 简介 |

| 消毒剂 | 具有破坏生物活性的功能,用于杀灭养殖环境、动物体表和工具上的有害生物或病原微生物,控制疾病传播或发生。消毒剂种类很多,按作用机理分为氧化性消毒剂、表面活性剂、醛类等。常见的消毒剂有漂白粉、三氯异氰脲酸、二氧化氯、高锰酸钾、聚维酮碘、苯扎溴铵等。 |

| 环境改良剂 | 改良水体、底质等养殖环境的物质,可转化或促进转化水体环境中有毒有害物质、增加水体有益或营养元素,包括底质改良剂、水质改良剂等。一般分化学性和生物性两类:常见的化学环境改良剂有生石灰、EDTA及沸石粉等;常见的生物环境改良剂有光合细菌、枯草芽孢杆菌等。 |

| 抗微生物制剂 | 具有抑制细菌、病毒和真菌繁殖的功能,用于预防和治疗因细菌、病毒和真菌所导致的鱼虾动物疾病。以内服为主,常见的抗微生物制剂以抗菌药为主,有抗生素类(如氟苯尼考)、磺胺类(如磺胺二甲嘧啶等)和喹诺酮类(如诺氟沙星等)。 |

| 寄生虫驱杀剂 | 具有驱除或杀灭鱼虾动物体内、体表或养殖环境中寄生虫的功能,用于抵御寄生虫对养殖动物的侵害。根据用药的方式,有内服和泼洒两类。常见药物有阿维菌素、甲苯咪唑、硫酸铜、氯氰菊酯等。 |

| 中草药 | 具有抑制微生物活性、增强养殖动物抗病能力等功能,用于预防和治疗鱼虾疾病。中草药具有天然、安全、药效温和等优点,是无公害养殖的首选药物。常用中草药有三黄粉、大蒜和板蓝根等。 |

| 生物制品 | 具有特定的生物活性,用于预防、治疗或诊断特定的疾病。主要包括疫苗和生物诊断试剂等。 |

资料来源:观研天下整理

二、渔药下游产业发展情况

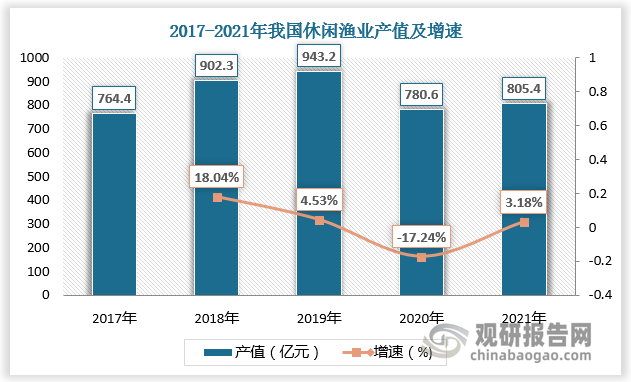

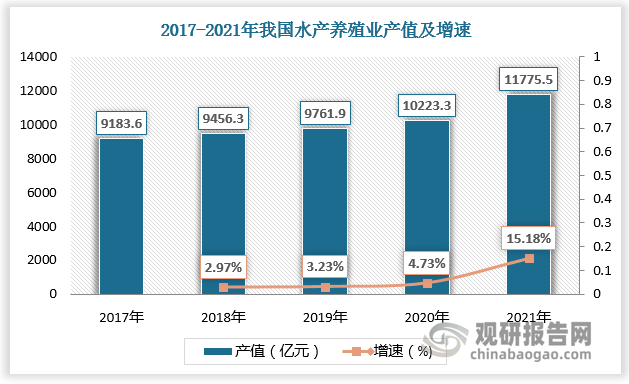

渔药是人类与水产动植物病、虫、害作斗争的重要武器,也是增进水产动植物机体健康、促进生长发育的重要手段。随着集约化、规模化水产养殖业和休闲渔业的发展,渔药作用范围扩大,市场规模持续扩大。根据数据,2017-2021年我国休闲渔业产值由764.4亿元增长至805.4亿元,水产养殖业产值由9183.6亿元增长至11775.5亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、渔药行业市场规模

2022年我国渔药行业市场规模为45.7亿元,较上年同比增长35.61%;2023年我国渔药行业市场规模将达52.8亿元,较上年同比增长15.54%。

数据来源:观研天下数据中心整理

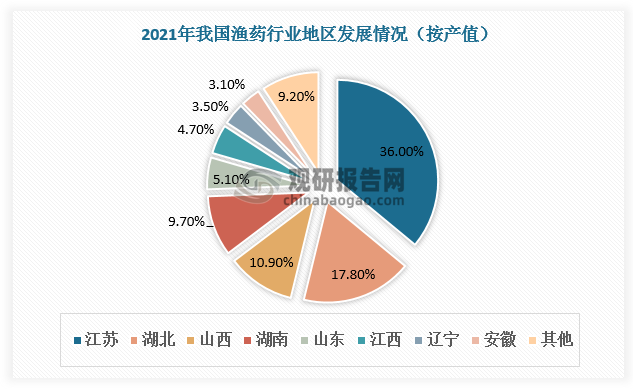

四、渔药产值分布

从地区发展情况看,江苏、湖北、山西、湖南、山东、江西、辽宁、安徽等地渔药行业发展速度较快,产值分别占比36%、17.8%、10.9%、9.7%、5.1%、4.7%、3.5%、3.1%。

数据来源:观研天下数据中心整理(zlj)

五、渔药行业发展趋势

1.规范化

根据观研报告网发布的《中国渔药行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,水产渔药的生产一直落后于人药和兽药的生产,长期以来一直处于无序状态,从产品质量、药效、安全性、残留性方法均未能做到严格把关和严格控制。过去几年常常出现由于药品的质量问题和药效问题,导致延误病情,或由于药品的安全性问题,导致整池鱼虾的死亡,给养殖户造成的损失达到几十万甚至上百万。我国政府高度重视水产养殖行业的发展,提出了相关的政策和措施支持该领域的科技创新和发展。这些政策和措施为渔药行业的发展提供了有力保障,将驱动渔药行业规范化发展。

2.多样化

我国渔药行业积极引进和消化吸收国际先进的水产养殖技术,不断提高渔药制剂的质量和效果。现在已经形成了一系列具有自主知识产权的优质渔药制剂,如抗菌类、杀虫类、抗病毒类等等,能够满足不同动物种类和环境的需求。未来随着水产养殖业高质量发展,渔药相关产品将不断丰富。

3.国际化

由于我国渔药价格相对较低,且质量有保障,因此受到国际市场的欢迎。同时,近年来我国加强与其他国家的合作,拓展了国际市场的销售渠道。未来渔药行业将面临更加激烈的国际竞争,未来将更加侧重于国际化。中国渔药企业需要积极将产品推向国际市场,拓展海外销售渠道,提高自身在国际市场中的竞争力。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。