1、熔断器是一种过电流保护器件

根据观研报告网发布的《中国熔断器行业现状深度研究与投资前景分析报告(2024-2031年)》显示,熔断器是具备高分断能力的大幅值短路电流保护器件。故障电流较小时,一般由开关类器件保护;短路电流幅值大,需要分断能力大、限流能力强、分断速度快的器件保护,熔断器具备高分断能力和出色的限制故障电流能量的性能,成为广泛应用的短路大电流保护器件。

熔断器分类

|

分类 |

产品特性 |

应用领域 |

市场价格 |

其他说明 |

|

电子熔断器 |

适用于低电压、小功率以及电子控制等电路 |

电子产品、家用电器、车用低压电路等领域 |

0.3-2 |

- |

|

电力熔断器 |

适用高电压和大功率电路 |

传统发电、输配电、冶金、采矿、电化工、通信、新能源风光发电及储能、新能源汽车、轨道交通、船舶等工业领域 |

5-70 |

- |

|

激励熔断器 |

主动切断高压回路,使系统供电迅速断开,使高压端隔离 |

新能源车 |

90 |

目前已应用于部分车企中 |

|

智能熔断器 |

通过自动检测回路电流或其他信号,自动触发保护动作,相比较传统熔断器可以不依靠电流而是算法执行 |

新能源车 |

- |

特斯拉、古利等车企研发中 |

资料来源:观研天下整理

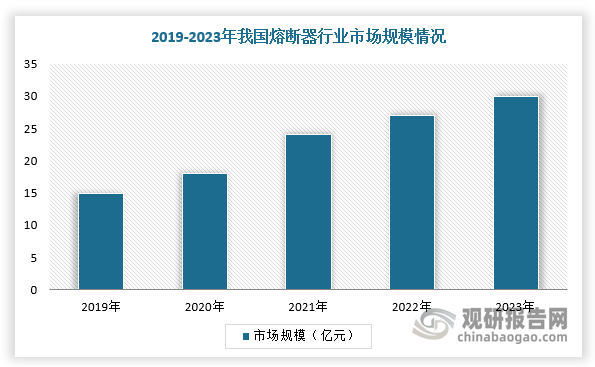

2、我国熔断器行业市场规模稳定增长

随着新能源汽车、新能源发电、5G通信、轨道交通、数字技术等新兴产业快速发展,高电压平台化趋势下将对熔断器性能、可靠性、智能化等提出更高的要求,熔断器市场出现结构性变革,市场规模稳定扩大。数据显示,2019-2022年我国熔断器行业市场规模由15亿元增长至27亿元,预计2023年市场规模将超30亿元。

数据来源:观研天下整理

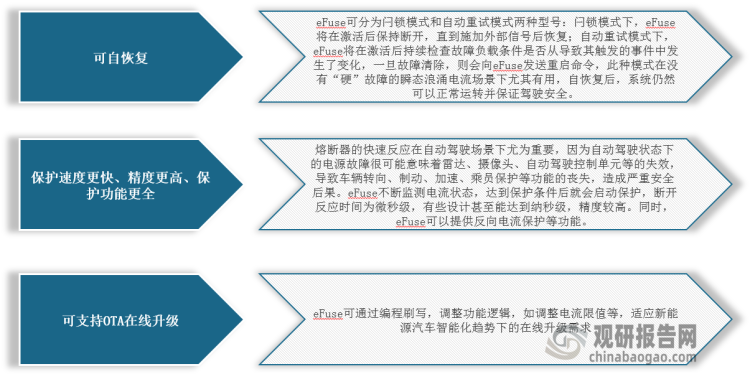

3、激励熔断器能适应高压直流、复杂工况,eFuse或将成为未来技术迭代方向

具体来看,车辆处于长期运动过程中,工况复杂,熔断器需要在耐受机械振动、温度变化、化学腐蚀、电流冲击、车辆碰撞等的前提下,实现快速保护,如要求熔断器耐受125%-200%额定电流达数秒且耐受数万次无损,同时要求在持续200%-300%额定电流数分钟时熔断。不过,传统的熔断器会将快充、急加速、急减速误判为过载而切断电路,所以只能选择更大电流规格的熔断器,但大电流规格的熔断器在遇到低倍率过载电流时分断时间较长,甚至会因为发热导致次生危害。

而激励熔断器既能允许较大幅值的冲击电流瞬时通过(适用于快充场景),又能在出现小倍数持续过载故障电流时快速切断(适用于碰撞、落水场景),并且激励熔断器还具有体积小,功耗低的特点。不过,激励熔断器与传统熔断器一样,完成分断保护之后即损坏,不可恢复,需要更换新器件以维持原功能,仍存在失效的可能。不过,eFuse(电子保险丝)作为一种基于半导体的电路保护元器件,它将保护和开关功能集成到单个小尺寸封装中,实现传统保险丝和机械继电器的功能,能满足新能源汽车智能化带来OTA升级需求、自动驾驶功能安全需求,或将成为车用熔断器产品新一轮技术迭代方向。

eFuse(电子保险丝)的优势

资料来源:观研天下整理

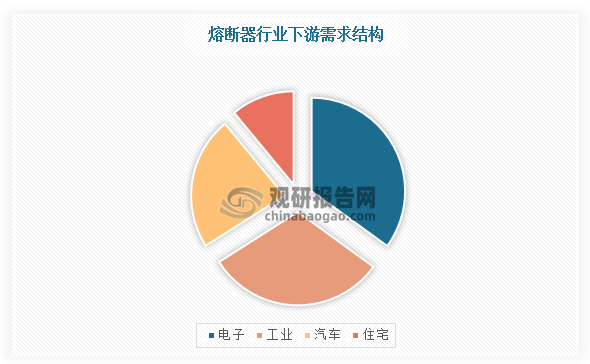

4、熔断器应用广泛,电子、汽车、工业为主要需求市场

从熔断器下游应用分布来看,电子、工业、汽车、住宅分别占35%、31%、23%、11%。

数据来源:观研天下整理

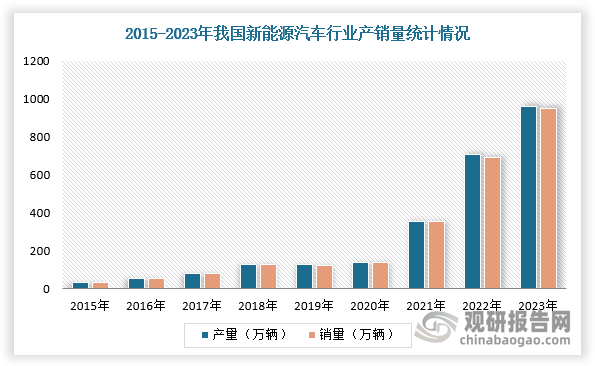

5、新能源汽车等新兴市场带来发展机遇

熔断器是新能源汽车高压直流电路保护的核心部件。新能源汽车用熔断器生产商通常需要经历 2年左右的准入测试周期,并通过IATF16949等质量体系认证,且需具备同步设计、配套研发能力,技术门槛较高。由于整车厂更关注其质量及安全可靠性,且新能源汽车用熔断器成本仅占整车成本占0.2%,故整车厂商对其价格敏感度不高。

随着新能源汽车产销量持续上升,对熔断器市场需求也不断提高,为行业带来新的增量。根据数据显示,2023年,我国新能源汽车产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,市场占有率达到31.6%,高于上年同期5.9个百分点,连续9年位居全球第一。

数据来源:观研天下整理

此外,新能源风、光发电及储能、通信、轨道交通、航空航天、船舶等也为熔断器行业带来新增市场空间。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。