根据观研报告网发布的《2022年中国第三方物流行业分析报告-行业全景评估与投资规划分析》显示,合同物流(Contract Logistics) 由于物流业的服务方式一般是与企业签订一定期限的物流服务合同,所以有人称第三方物流为“合同物流(contract Logistics)”。合同物流企业认为物流的关键不在于基础设施的投资和建设,而在网络的建设和信息的沟通,因此他们可以和各种仓储,运输和简单加工企业签订合同来保证为委托方提供物流服务。这类企业在经营上具有很大的灵活性,并且因其不进行具体的管理,因此能更加集中精力来注重提高物流服务质量。

现代社会,企业之间的竞争已跨越了相互对立性的一面,彼此之间的整合愈来愈得到企业家的重视。在这个聚集期,合同物流的出现为企业发展立下了汗马功劳。它的功能是把物流作业交由专业企业运作,双方以合同方式形成后勤结盟,既节约了资金,又使得货畅其流,以此创造出更大的经济效益,因而在国外也称为第三方物流或配送社会化。

20世纪90年代中期,第三方物流的概念开始传到我国,它是运输、仓储等基础服务行业的一个重要发展。近几年,随着市场经济体制的完善和企业改革的深入,企业自我约束机制增强,外购物流服务的需求日益增大。特别是随着外资企业的进入和市场竞争的加剧,企业对物流重要性的认识逐渐深化,视其为“第三利润源泉”,对专业化、多功能的第三方物流需求日渐增加。1999年—2001年,中国仓储协会对物流市场供求状况进行的三次抽样调查显示:在生产企业成品销售物流中,第三方物流所占的比重分别是9.1%、16.1%和21%,呈明显上升势头。

从第三方物流企业的形成结构看,大体分有四个途径:第一是传统仓储、运输企业经过改造转型而来的占主导地位,占据较大市场份额。中远国际货运公司、中国对外贸易运输(集团)总公司(简称中外运)、中国储运总公司等,凭借原有的物流业务基础和在市场、经营网络、设施、企业规模等方面的优势,不断拓展和延伸其他物流服务,向现代物流企业逐步转化。第二是新创办的国有或国有控股的新型物流企业,它们是现代企业改革的产物,管理机制比较完善,发展比较快。

从提供的服务范围和功能来看,我国的第三方物流企业仍以运输、仓储等基本物流业务为主,加工、配送、定制服务等增值服务功能处在发展完善阶段。像宝供、中海这样功能完善的第三方物流企业目前为数不多,规模也不是很大。中远集团、中外运集团、中国储运总公司这样大型的运输、仓储企业虽已向第三方物流企业转化,但它们的传统运输、仓储业务仍占主要部分,第三方物流的功能还不完善。中国仓储协会的调查也说明生产企业和商业企业的外包物流主要集中在市内配送、单纯仓储和干线运输。其中生产企业的外包物流中,单纯仓储占21%、干线运输36%、市内配送28%、包装4%:商业企业的外包物流中,单纯仓储占37%干线运输21%、市内配送43%、包装14%。而且,生产企业使用第三方物流企业的数量通常有2—10家,商业企业使用第三方物流企业的数量一般在10家以上,可见生产企业和商业企业外包物流主要以“分包”为主,即将不同功能的业务分别委托给不同的企业,这从物流供给的角度看,第三方物流企业为用户提供一揽子服务的比重不大。

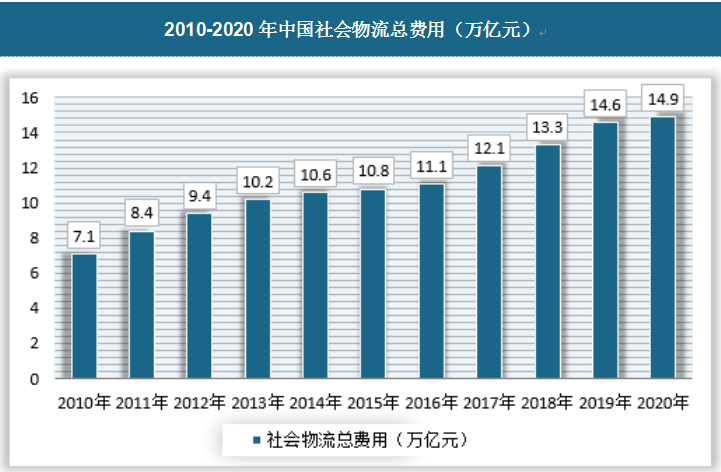

近年来,中国经济保持平稳较快增长,为现代物流行业的快速发展提供了良好的宏观环境。根据观研天下数据中心整理统计显示,我国社会物流总额从2010年的125.4万亿元增长至2020年的300.1万亿元,复合增长率达9.12%,整体呈现上升趋势,反映出我国物流行业需求呈持续增长态势。

资料来源:国家统计局

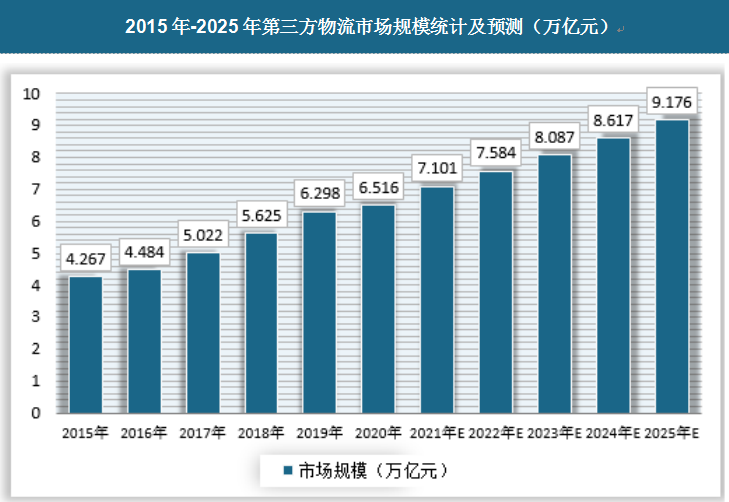

我国第三方物流服务市场发展迅速,预计将由2020年的6.5万亿元增长至2025年的9.2万亿元,复合年增长率为7.1%,高于物流支出总额同期的年复合增长率(为5.3%)。

资料来源:观研天下数据中心整理

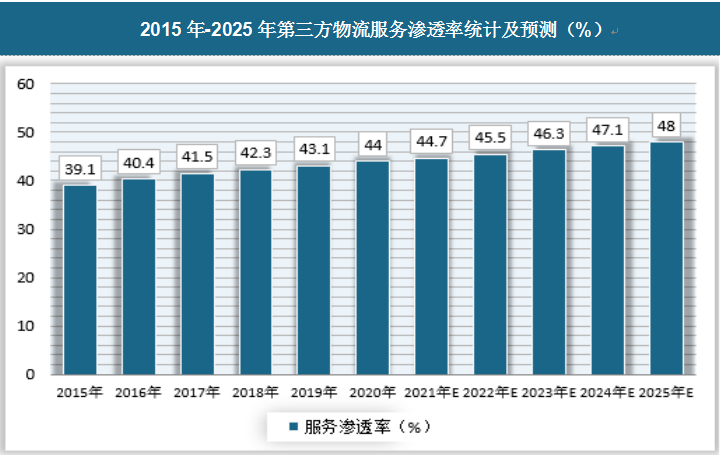

第三方物流服务渗透率(定义为第三方物流服务支出除以物流支出总额)预期由2020年的44.0%增长至2025年的48.0%,这显示我国第三方物流服务的普及程度日益提升。较第一方物流而言,通过利用第三方专业物流供应商在管理及整合其供应链中各个环节的专业知识,第三方物流服务使企业实现更高物流效率,同时避免了建造自有物流基础设施的巨大前期成本。

资料来源:观研天下数据中心整理

具体而言,位于生鲜、快消品、服装和医药等对物流能力提出更高要求的行业中的企业,更倾向于采用轻资产模式,将物流服务外包给专业物流服务商。于2020年,在所有垂直领域中,生鲜的第三方物流服务渗透率最高,达到85.0%,其次是医药、服装及快消品,渗透率分别为71.0%、67.0%、65.6%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。