根据观研报告网发布的《中国成人失禁用品行业发展深度研究与投资前景分析报告(2024-2031年)》显示,成人失禁用品是一种专门为成年人设计的卫生用品,是为意外尿失禁、大便失禁、行动不便等提供便利的吸收类产品,主要包括成人纸尿裤、成人纸尿片和护理垫等。

一、老龄化背景下长期成长动能充足,未来将是蓝海市场

成人失禁用品客户群体主要包括孕产妇或术后康复人群;因身患痴呆、糖尿病、前列腺疾病、膀胱疾病、中风等疾病而容易尿失禁人群;行动不便失禁的老年人或残疾人;轻度失禁者等几类。其中失禁/失能老年人是核心消费人群。

资料来源:观研天下整理

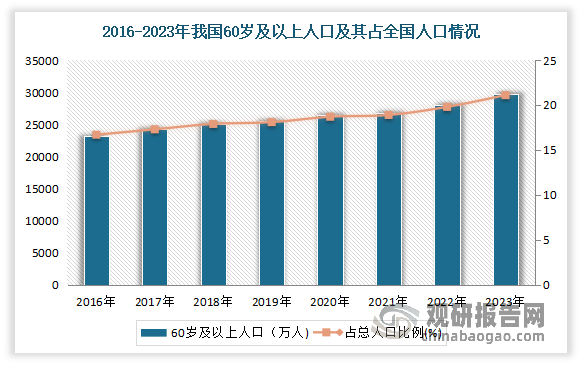

目前我国正在逐步迈入中度老龄化国家。根据国家统计局发布,截止2023年年末我国60岁及以上老年人口达到2.97亿(29697万人),占全国人口的21.1%。其中65岁及以上人口21676万人,占全国人口的15.4%。而人均可支配收入增长、医疗保健消费支出提高、逐渐庞大的老年人口体量、养老政策利好等利好都将助力银发经济的增长。而随着老龄化的不断加深,近年来中国老年疾病患者数量也持续增长,中风、痴呆、糖尿病、前列腺疾病、膀胱疾病等造成的尿失禁或者行动不便,都为成人失禁用品创造了巨大的市场需求。目前中国总人口基数大,老龄人口为未来成人失禁行业市场的高速发展提供了广泛的支撑消费群体,基本盘庞大。由此可见未来我国成人失禁用品行业将是一片蓝海市场。

数据来源:观研天下整理

二、行业尚处于成长初期消费者教育阶段,市场成长空间充足

近年来受政策人口双驱动,我国成人失禁用品市场总体保持增长的趋势。数据显示,2023年我国成人失禁用品产量达到143.3亿片,国内市场消费量为88.6亿片,零售市场规模增长到了141.7亿元。

数据来源:观研天下整理

但由于我国成人失禁用品行业起步较晚,目前市场尚处于成长初期消费者教育阶段。对比欧美等发达国家,我国成人失禁用品渗透率3%左右,远低于欧美等发达国家50-80%水平。因此可见我国成人失禁用品渗透率有着很大的增长空间。预计随着市场上产生消费升级、品牌意识觉醒等变化,以及老龄化加速及潜在相关社会福利政策的催化,未来市场市场空间充足。且对标海外成熟市场,有望达到千亿以上市场规模。但目前成人失禁用品渗透率增长的关键,在于拓展大众对于成人失禁护理用品的认知。

数据来源:观研天下整理

三、轻度失禁群体需求待满足,长期增长空间广阔

从细分市场来看,目前我国轻度失禁产品市场规模占比较低,长期增长空间广阔。有相关数据显示,2022年日本、美国、中国轻度失禁产品占比分别为24.17%、43.72%、0.57%,成熟市场轻度失禁产品占比远超中国。虽然现阶段我国轻度失禁人群的痛点亟待解决,消费观念亦需持续教育,但基数相对更高,渗透率提升将成为成人失禁用品市场增长的重要驱动力。预计2023-2027年,我国轻度失禁产品市场规模将保持20%以上的增速。

数据来源:观研天下整理

三、电商渠道异军突起,但目前销售渠道仍以线下渠道为主

我国成人失禁用品销售渠道主要有超市卖场、零售店、医院周边商超、养老院、电商渠道等等线下渠道。其中近年由于成人失禁用品具有一定私密性,消费者在首次使用后往往更倾向于采用更为便捷的线上购买方式实现重复消费。而随着网络普及率的不断增长,电商渠道份额不断扩大。由数据显示,2007-2021年我国成人失禁用品零售市场中电商渠道规模从 0.08 亿元增至 18.29 亿元,CAGR 为 48%;对应占比从 2007 年的 2.0% 增至 2021 年的 29%,成为仅次于超市购买的第二大渠道。

数据来源:观研天下整理

虽然近年电商渠道占比不断提升,但目前我国成人失禁用品销售渠道仍以超市卖场、零售店、医院周边商超以及养老院等线下渠道为主。其中养老院、医院周边店等渠道的目标群体刚需消费者占比较大,对产品认知度高,是容易进行品牌推广和市场教育的重要渠道。除商超等传统渠道外,医院、连锁药房等特殊渠道一方面拥有巨大消费需求,另一方面成为消费者首次接触品牌的重要方式,是打造成人失禁用品品牌知名度及口碑的重要阵地,成为企业日益重视发展的领域。

四、市场集中度不高,有望跑出龙头品牌

在国外,成人护理产品市场集中度较高,市场主要被具有渠道优势和品牌优势的企业所占据。有相关数据显示,2020年,在日本仅尤妮佳品牌就占据市场份额的53%;在美国,金佰利品牌占据市场份额的47%。而我国,参与者除上市巨头恒安、维达等,也有金佰利、斯德哥尔摩等跨国品牌,还有各类地方性中小企业,行业整体呈现出分散性的特点。

另外几大发达国家Top1公司份额均在2012年-2022年保持在40%以上,且同一公司长期占据当地市场份额领头位置。而透过中国内地市场CR6市场份额走势可以发现,Top1公司份额在统计时间区间内保持在20%以下。

因此与其他个护细分领域相比,成人失禁用品是稀缺的高成长赛道。未来预计随着消费结构升级,市场集中度提升,龙头公司将会借助规模生产、创新研发等优势脱颖而出成为“长跑冠军”。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。