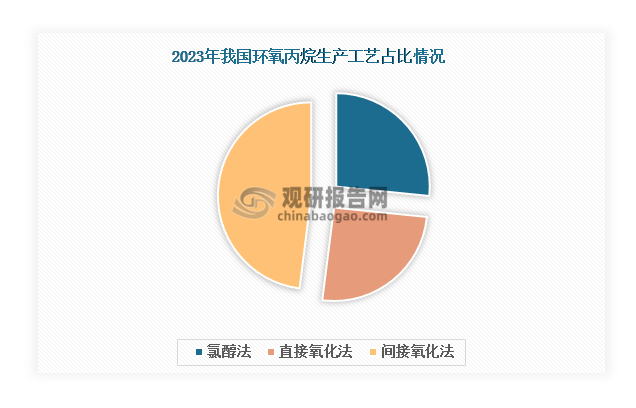

1.间接氧化法逐渐成为我国环氧丙烷主流生产工艺

环氧丙烷是一种有机化合物,为无色醚味液体,是仅次于聚丙烯和丙烯腈的第三大丙烯类衍生物。目前我国环氧丙烷生产工艺括氯醇法、间接氧化法(又称共氧化法,可细分为POSM、PO-MTBE、过氧化氢共氧化法)和直接氧化法(HPPO法)。近年来,随着环保政策日益严格,氯醇法逐渐受到限制或淘汰,其占比由2021年的42%减少至2023年26%;间接氧化法则逐渐成为我国环氧丙烷主流生产工艺。数据显示,其2023年占比达到48%。

我国环氧丙烷生产工艺对比

| 工艺名称 | 优点 | 缺点 |

| 氯醇法 | 生产工艺成熟、操作负荷弹性大、选择性好,对原料丙烯的纯度要求不高等 | 产生的含氯化物的皂化废水难以处理,污染环境,且设备容易遭到腐蚀等 |

| 间接氧化法(共氧化法) | 大大减少废渣废水的产生,并且联产物的销售可以一定程度上降低成本 | 对丙烯纯度要求高,工艺流程长,原料品种多 |

| 直接氧化法(HPPO法) | 安全环保、污染少、投资成本低等 | 无联产产品调节利润,生产技术还不够成熟 |

资料来源:观研天下整理

数据来源:观研天下整理

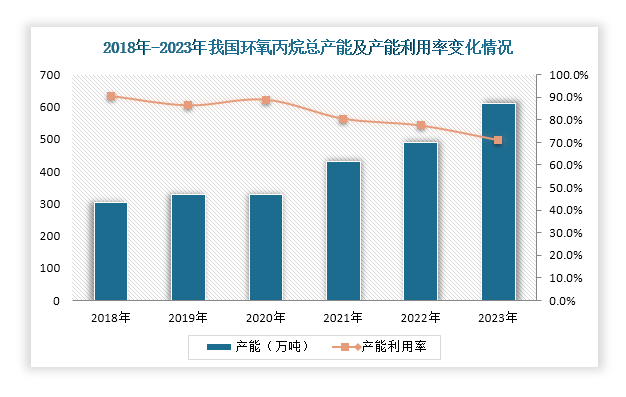

2.环氧丙烷产能持续扩张,但产能利用率呈现下降趋势

近年来,随着环氧丙烷生产工艺日渐成熟和其下游需求持续向好,我国环氧丙烷企业积极扩产,推动环氧丙烷产能规模持续扩张。数据显示,2023年我国环氧丙烷市场仍处于集中扩能期,总产能达到612万吨,同比增长24.85%,占全球总产能的40.8%。然而,随着环氧丙烷产能持续扩张,其产能利用率整体呈现下降趋势,2023年达到71.1%,为近6年来最低。

数据来源:观研天下整理

当前,我国环氧丙烷产能处于过剩状态,但其产能扩张速度并未减缓。据不完全统计,2024年我国环氧丙烷新增产能将达到321万吨,总产能将突破900万吨,同比增长52.45%。

2024年我国环氧丙烷企业预计新增产能统计

| 企业简称 | 新增产能(万吨) | 企业简称 | 新增产能(万吨) |

| 烟台万华 | 80 | 瑞恒新材料 | 40 |

| 蓝色星球 | 40 | 利华益维远 | 30 |

| 中化学天辰 | 30 | 振华石化 | 28 |

| 滨华新材料 | 24 | 江苏虹威 | 20 |

| 民祥化工 | 15 | 菏泽巨丰 | 10 |

| 红宝丽 | 4 | 合计 | 321 |

资料来源:公开资料、观研天下整理

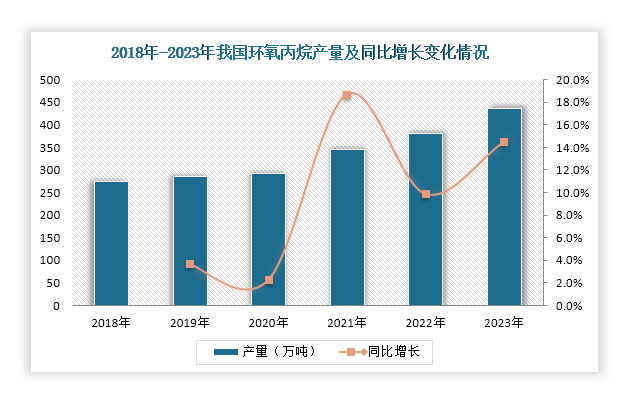

3.环氧丙烷产量保持稳步增长

目前,我国是全球最大的环氧丙烷生产国。在环氧丙烷产能持续释放和下游市场发展良好等因素推动下,其产量也在持续增长。数据显示,2023年我国环氧丙烷产量达到435万吨,同比增长14.47%。

数据来源:观研天下整理

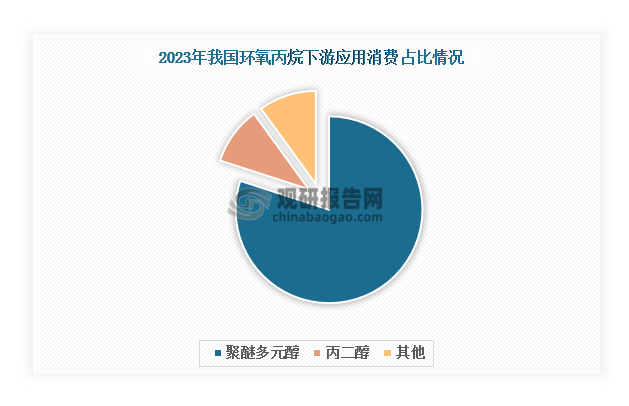

4.聚醚多元醇是环氧丙烷第一大消费领域

根据观研报告网发布的《中国环氧丙烷行业发展趋势分析与投资前景研究报告(2024-2031年)》显示,环氧丙烷是一种非常重要的有机化合物原料,用途广泛,可以用于生产聚醚多元醇、丙二醇、醇醚、助燃剂、非离子表面活性剂等,终端应用包括家具、家电、汽车、建筑保温材料、涂料等行业。数据显示,我国环氧丙烷消费领域较为集中,聚醚多元醇是其第一大消费领域,2023年占比达到80%左右,其次为丙二醇,占比10%左右。

数据来源:观研天下整理

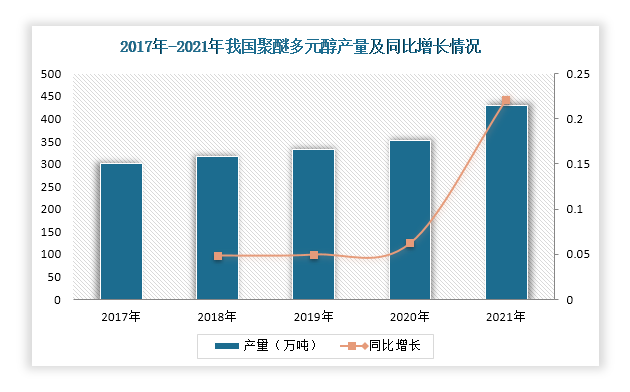

聚醚多元醇是一种有机聚合物,广泛应用于软体家具、汽车、鞋材、防水涂料、塑胶跑道、胶粘剂、冰箱冷柜等行业。近年来,汽车、防水涂料、胶黏剂等相关行业需求持续增加,刺激了我国聚醚多元醇产量的增长。数据显示,2021年我国聚醚多元醇产量达到430.2万吨,同比增长22.04%。随着全球化工行业的持续发展和技术的不断进步,聚醚多元醇的应用领域预计将得到进一步扩展,进而将带动环氧丙烷消费量进一步增长。此外,绿色建筑和节能减排等政策的推动,将进一步扩大聚醚多元醇在建筑保温、防水、密封、新能源汽车等领域的应用,利好环氧丙烷下游需求增长。

数据来源:观研天下整理(WJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。