1、焦炭行业概述

焦炭是固体燃料的一种。由煤在约1000℃的高温条件下经干馏而获得。主要成分为固定碳,其次为灰分,所含挥发分和硫分均甚少。呈银灰色,具金属光泽。质硬而多孔。其发热量大多为26380~31400kJ/kg(6300~7500kcal/kg)。

按用途不同,有冶金焦炭、铸造用焦和化工用焦三大类。按尺寸大小,又有块焦、碎焦和焦屑等之分,主要用于冶炼钢铁或其他金属,亦可用作制造水煤气、气化和化学工业等的原料。从焦炭行业产业链来看,上游与焦煤、制造设备有关,下游应用领域则包含了钢铁行业、化工行业、电力行业等。

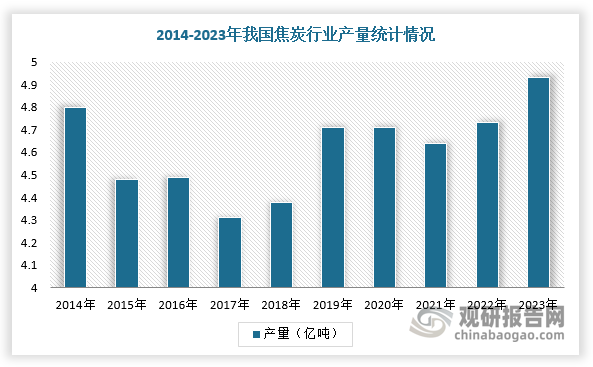

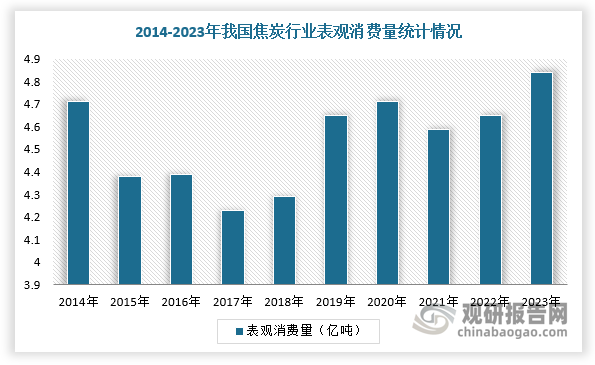

2、我国焦炭市场供应主要依靠国产自足,产量、消费量稳定增长

根据观研报告网发布的《中国焦炭行业发展趋势研究与投资前景分析报告(2024-2031年)》显示,焦炭是由焦煤或混合煤高温冶炼而成,一般1.4吨左右的焦煤才能炼一吨焦炭。长期以来,我国焦炭市场供应主要依靠国产自足。

随着粗钢产量进入平稳期,焦炭生产和消费数量保持相对稳定。根据数据显示,2023年,我国焦炭产量4.93亿吨,同比增长4.05%,消费量达4.84万吨。

数据来源:观研天下整理

数据来源:观研天下整理

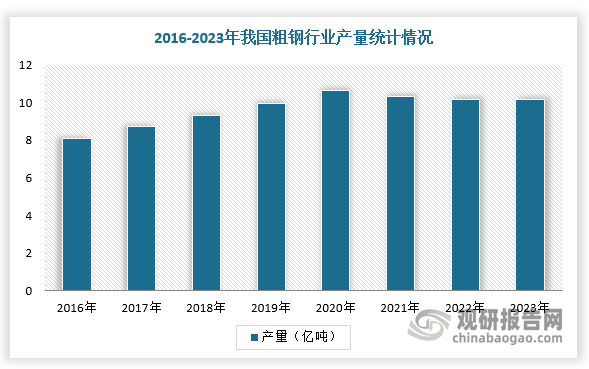

具体从下游来看,受“十四五”钢铁行业供给侧结构性改革继续深化影响、国内外经济形势趋严峻、下游需求结构变化等多重因素作用下,粗钢进入峰值平台期。根据数据显示,2023年我国粗钢产量达10.19亿吨,同比增长0.11%,生产态势进一步走稳。

数据来源:观研天下整理

“十四五”期间我国粗钢行业相关政策

|

政策文件 |

发布时间 |

要点 |

|

关于促进钢铁工业高质量发展的指导意见(工信部联原〔2022〕6号) |

2022 |

力争到2025年,钢铁工业基本形成布局结构合理、资源供应稳定、技术装备先进、质量品牌突出、智能化水平高、全球竞争力强、绿色低碳可持续的高质量发展格局。行业研发投入强度力争达到1.5%,关键工序数控化率达到80%左右。电炉钢产量占粗钢总产量比例提升至15%以上。80%以上钢铁产能完成超低排放改造。钢铁工业利用废钢资源量达到3亿吨以上。严禁新增钢铁产能。严防“地条钢”死灰复燃和已化解过剩产能复产。 |

|

关于印发工业领域碳达峰实施方案的通知(工信部联节〔2022〕88号) |

2022 |

到2025年,短流程炼钢占比达15%以上。到2030年,短流程炼钢占比达20%以上。 |

|

关于发布《高耗能行业重点领域节能降碳改造升级实施指南(2022年版)》的通知(发改产业〔2022〕200号) |

2022 |

到2025年,钢铁行业炼铁、炼钢工序能效标杆水平以上产能比例达到30%,能效基准水平以下产能基本清零。 |

|

关于钢铁冶炼项目备案管理的意见(发改产业〔2021〕594号) |

2021 |

钢铁冶炼项目备案前,必须按规定实施产能置换。鼓励钢铁冶炼项目建设依托具备条件的现有钢铁冶炼生产厂区集聚发展。 |

|

关于印发钢铁行业产能置换实施办法的通知(工信部原〔2021〕46号) |

2021 |

钢铁企业建设冶炼项目须按程序公示公告产能置换方案 |

资料来源:观研天下整理

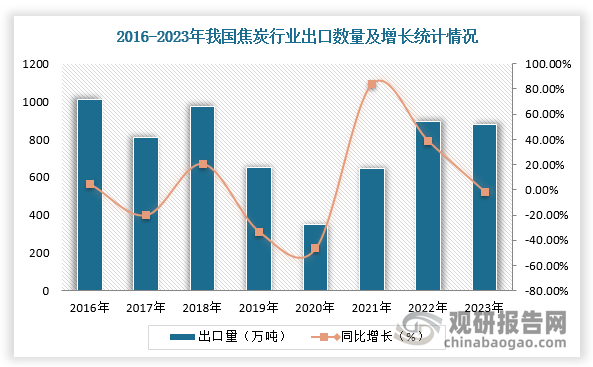

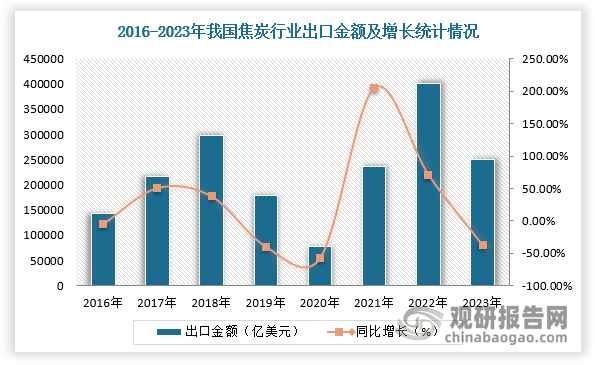

3、焦炭出口规模有所下降,但净出口数量开始企稳

我国是全球焦炭生产大国,产量多年稳居世界前列,所以产量除满足国内需求外,部分用于出口。根据数据显示,2023年,我国焦炭出口879万吨,同比下降1.57%,净出口855.27万吨,同比增长1.63%,约占总产量的1.74%,焦炭净出口数量开始企稳;出口金额为249789万美元,同比下降37.8%。

数据来源:观研天下整理

数据来源:观研天下整理

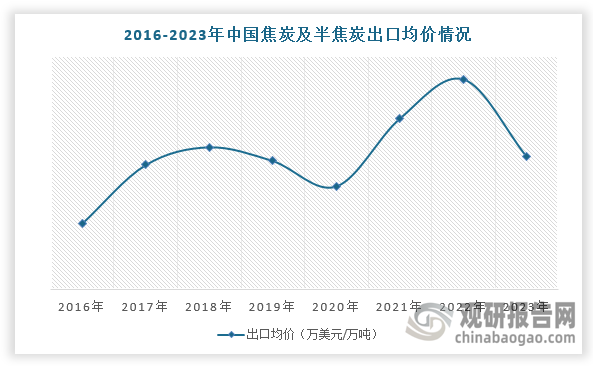

在出口均价方面,根据数据显示,2023年,中国焦炭及半焦炭出口均价为284.17万美元/万吨。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。