一、行业相关概述

蚝油又被称“牡蛎油”,是一种较为光滑、浓稠的深棕红色液体调味品,主要以素有"海底牛奶"之称的蚝(牡蛎)为原料,经煮熟取汁浓缩,加辅料精制而成。蚝油具有味道鲜美、蚝香浓郁、黏稠适度、营养价值高等优点,是广东常用的传统的鲜味调料,也是调味汁类最正宗产品之一。

蚝油使用极为方便,调味范围十分广泛,凡是咸食均可用蚝油调味。如拌面、拌菜、煮肉、炖鱼、做汤等。用蚝油调味的名菜品种很多,如"蚝油牛肉"、"蚝油鸭掌"、"蚝油鸡翅"、"蚝油香菇" 、"蚝油乳鸽"、"蚝油豆腐"、"蚝油扒广肚"、"蚝油网鲍片"等。再如谭家菜"蚝油鲍脯",广西名菜"蚝油柚皮鸭" 等,各具特色。现阶段蚝油多用于炒制蔬菜、锅底调味等烹饪场景。

二、行业市场发展情况

1、调味品市场发展情况

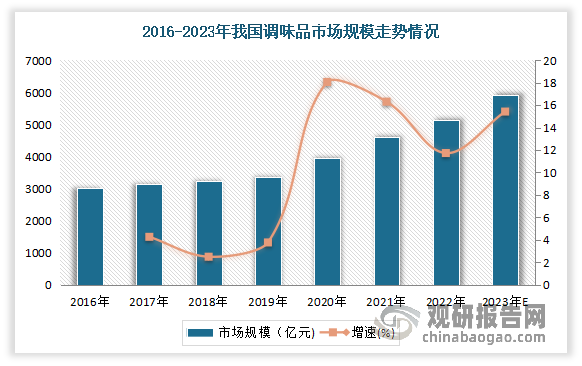

根据观研报告网发布的《中国蚝油行业发展深度研究与投资前景预测报告(2024-2031年)》显示,蚝油是调味品的主要品类之一,占据5%的市场份额,属于调味品产业。调味品是指能增加菜肴的色香味的辅助食品。调味品在饮食、烹饪和食品加工中广泛应用的,用以调和滋味和气味并具有去腥、除膻、增香、增鲜等作用。根据《调味品分类》(GB/T20903-2007),共有食用盐、食糖、酱油、食醋、味精、芝麻油、酱类、鱼露、耗油等17种品类。

数据来源:观研天下整理

近年来我国调味品市场规模不断增长。尤其是2020年、2021年由于外部环境影响使调味品消费从餐饮烹饪转向家庭烹饪场景,提升了家庭端调味品需求,面向消费者的部分调味品企业在此期间保持了良好增长,使得市场规模同比增长18.05%、16.30%。数据显示,2022年我国调味品行业市场规模达5133亿元。预计2023年我国调味品市场规模将达5925亿元。

数据来源:观研天下整理

2、蚝油市场发展情况

蚝油生产历史悠久,起源于广东等华南地区。但早期属于高端调味品,因价格昂贵,被称为“海底牛奶”,使得该市场规模不大。直到进入20世纪70年代,由于李锦记推出平价蚝油产品,采用蚝汁为基底,加入味精、改性淀粉、白砂糖等配料,这一新的生产方法显著降低了蚝油的生产成本,才逐渐被普通家庭所接受,市场渗透率逐渐提高。同时随着我国饮食习惯逐渐发生转变,而蚝油由于口味鲜美、营养价值高,逐渐受到各地居民的喜爱,不断向全国扩张(这一点也成为蚝油市场空间快速增长的重要驱动因素),使得行业进入快速发展期。

资料来源:观研天下整理

近年来随着餐饮行业的发展,食品加工业的发展以及消费升级,我国蚝油市场容量不断扩大。数据显示,2015-2022年我国蚝油行业市场规模由48亿元增长至80亿元。预计2023年我国蚝油市场规模达87.45亿元。

数据来源:观研天下整理

总的来看,相较于其他调味料,我国蚝油行业起步较晚,目前正处于发展初期,市场渗透率较低,未来有很大发展空间。有相关数据显示,2022年蚝油渗透率仍仅22%左右,远低于较为成熟的调味品酱油食醋99%、味精80%及榨菜72%的渗透率。因此,相较于调味品平均50%的渗透率,蚝油品类渗透率具有较大提升空间,市场发展空间仍大。预计未来随着消费场景运用的深入、区域扩张以及渠道下沉的推动,蚝油渗透率有望快速提升,市场也得以快速发展。

数据来源:观研天下整理

三、行业产需规模情况

产量情况:近年来得益于市场需求旺盛,海天等头部企业的大幅扩产,产能不断扩展,到2023年国内产能增长至220万吨左右。产量稳步增长。2015-2022年我国蚝油行业产量已由139万吨增长至206万吨。

数据来源:观研天下整理

但值得注意的是,受上游牡蛎资源区域分布的影响,我国蚝油制造业具有明显的区域性特征。其中海天味业所在的广东省是全国蚝油主产区,此外福建、山东、广西等地亦有较多企业分布。

需求情况:近年来随着我国各地人民的饮食习惯相互渗入和生活水平的提高,逐渐从南方地区向全国范围拓展,不仅广州人喜欢食用蚝油,其他地方的人也逐渐喜欢食用了,带动了市场需求的增长。同时随着中国餐馆在海外的大量出现,蚝油也开始受到外国顾客的青睐,也带动市场需求增长。数据显示,2015-2021年我国蚝油需求量从120.2万吨增长到了172.0万吨,年复合增速为6.15%。预计2023年我国蚝油需求量将达182万吨左右。

数据来源:观研天下整理

四、行业市场竞争情况

当前我国蚝油品类仍旧处在成长阶段,市场发展潜力较大,这也使得各家企业纷纷涉足。目前我国规模较大的蚝油企业主要有李锦记、海天、加加、厨邦、太太乐、致美斋、鲁花、广味源等。其中海天凭借其先发优势、品牌优势不断拓展产品种类,优化生产技术,逐渐成为我国蚝油市场中的龙头企业。数据显示,2021年海天蚝油的产量占同期国内蚝油总产量的52.9%,市场份额高达40%以上;李锦记市场份额约为30%。

资料来源:观研天下整理

综上,目前我国蚝油市场集中度较高,主要集中在海天海业与李锦记两家,这二者占据七成市场。可见在消费升级背景下,消费者对于品牌敏感度提升,海天和李锦记得益于品牌效应优势,市场占比呈现增长趋势,逐渐形成了“龙头效应”。而随着头部蚝油企业不断扩张,中小型蚝油企业生存空间逐渐缩小。在头部企业的围剿下,其他企业想要突围,就必须不断进行产品创新和细分市场升级。例如,厨邦从细分场景出发,推出了火锅蚝油,并且进行包装升级,使用挤压式包装,更加方便实用;珠江桥牌则在“轻盐”、“轻糖”赛道不断深化,推出轻盐蚝油等产品。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。