一、行业基本概述

根据《现制茶饮的术语和产品分类》,现制茶饮是用原叶茶/茶汤、水果、鲜榨果汁/蔬菜汁、蔬菜、乳制品中一种或者多种食物为原料,然后与其他食品或者固体饮料混合(也可不混合),再现场进行加工制成的混合液体/固液体饮料。现制茶饮风味独特且糖具备较强成瘾属性,消费者复购性强。

根据中国烹饪协会的定义,现制茶饮也就是我们常见的奶茶产品,属于现调饮料类别下的“茶及调味茶饮料”,该类饮料的定义是以茶叶或其浸泡液和(或)浓缩液、茶粉(包括速溶茶粉、研磨茶粉)等提取物为原料,添加或不添加其他乳和(或)乳制品,糖(食糖、淀粉糖)或糖浆,新鲜果蔬或其他食品配料调配而成的现调饮料。现制茶饮需要服务员现场制作,具备餐饮服务属性。

二、行业市场发展情况

1、市场规模整体保持增长态势,但增速有所放缓

近年来随着人均可支配收入的提高,居民消费能力增强,消费者为更高品质、更健康饮品的消费意愿变强。数据显示,2020年现制茶饮的平均售价为13.0元/杯,预计到2025年平均售价将提高至19.2元/杯。2022年我国现制茶饮销售额预计为1092亿元。其中中端、低端现制茶饮店现制茶饮产品销售额占比预计约为75.8%,平价茶饮占据市场主导。

2016-2022年我国现制茶饮行业市场规模不断增长。虽然2020年因疫情影响,外出活动受限,行业规模增速同比下降10%,但21年以来随着疫情缓和,市场规模迅速反弹。数据显示,2016-2022年我国现制茶饮行业市场规模由291亿元增长至2939亿元,年均复合增长率达47%。预计随着消费习惯的常态化、外卖服务的便捷化,现制茶饮市场规模未来将继续稳定增长,到2025年行业市场规模将达3749亿元。

数据来源:观研天下整理

虽然市场规模不断增长,但增速来看,市场发展放缓。数据显示,2022年我国现制茶饮行业市场规模增速只有5.1%;较2021年市场规模增速下滑了46.9个百分点。预计2025年我国现制茶饮行业市场规模增速也只有5.7%左右。可见目前我国现制茶饮整体已处于较饱和状态,潜在的成长空间在逐渐变小。

数据来源:观研天下整理

2、各级城市的现制茶饮店数量不断增长,其中一线城市饱和,品牌逐渐走向下沉市场

近年来我国现制茶饮的渗透率不断提高。数据显示,我国现制茶饮的消费群体达到2.50亿人,每年人均消费量为6.2杯,消费渗透率从2015年12.7%增长到了17.8%。随着消费习惯的常态化、现制茶饮的渗透率不断提高,各级城市的现制茶饮店数量不断增长,到2022年我国共有46.7万家左右的现制茶饮店。其中一线城市、新一线城市、二线城市、三线及以下城市分别3.3万家、8.2万家、7.7万家、27.6万家。

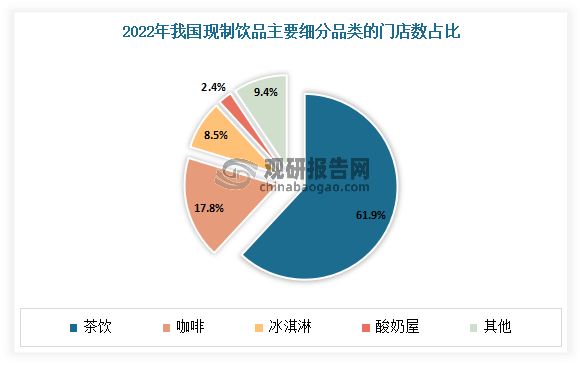

目前在现制饮品门店中,茶饮的门店数量占比最大,但占比有所下滑。据中国连锁经营协会数据,2022年我国现制饮品门店中,茶饮门店数量占比达61.9%,较2020年的65.5%下降了3.6个百分点。

数据显示,观研天下整理

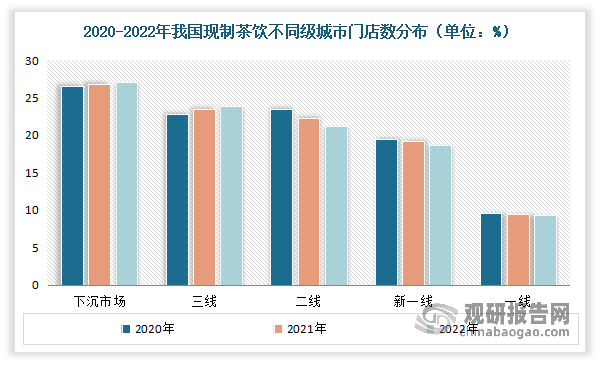

具体来看,目前一线城市逐渐饱和,现制茶饮品牌走向下沉市场。据相关数据显示,2020-2022年新一线城市现制茶饮门店数量占比由19.5%下降至18.7%;一线城市门店现制茶饮数量占比由9.6%下降至9.3%。

数据显示,观研天下整理

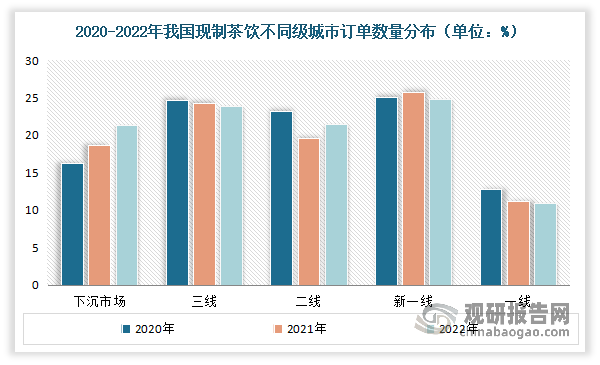

2020-2022年新一线城市现制茶饮订单数量占比由25%下降至24.8%;一线城市现制茶饮订单数量占比由12.8%下降至10.9%。

数据显示,观研天下整理

综上尽管门店数量和订单量整体在增长,但是一线、新一线的门店和订单数量都在下降,相反下沉市场的门店和订单数量在上涨,说明一线/新一线扩张已经走向饱和,下沉市场成为增长的主要来源。

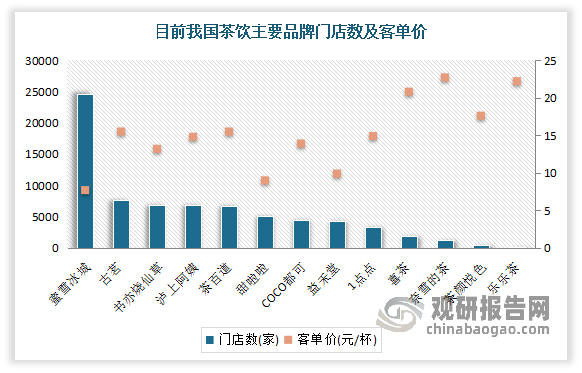

而随着品牌走向下沉市场,则是开放加盟和降价。根据相关资料显示,现阶段高端品牌喜茶和奈雪都调低了自己的价格带,喜茶于2022年11月开放加盟,乐乐茶被奈雪收购后也于2023年4月开放加盟,奈雪本身也在7月开放了加盟。传统加盟店则是纷纷冲刺万店,竞争愈加激烈。蜜雪冰城门店数量已经超过2万家,古茗门店数超过7000家;茶百道、书亦烧仙草、沪上阿姨门店数均超过6000家。

数据显示,观研天下整理

三、行业市场竞争情况

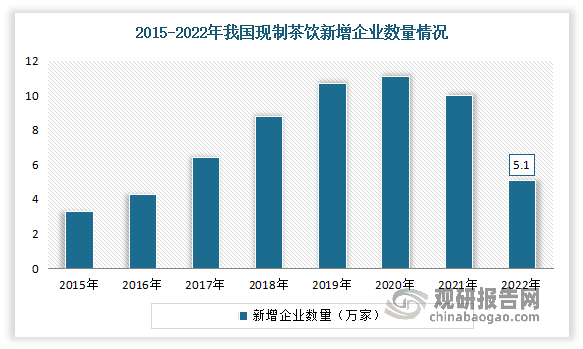

2020年之前由于茶饮制作门槛较低,在行业高速增长阶段,入局企业逐年递增,但2020年后新增企业数量开始下滑,2022年新增约5.1万家,较21年减少4.9万家,整体增长趋于理性。

数据显示,观研天下整理

我国现制茶饮行业在2018年经历供给出清已进入成熟期,形成经营壁垒,潜在的成长空间越来越小,竞争逐渐激烈,另外头部品牌如蜜雪冰城、奈雪、喜茶等从影响消费者的消费因素及自身门店扩张能力上逐渐形成竞争壁垒,头部效应显著。

根据观研报告网发布的《中国现制茶饮行业现状深度研究与发展前景分析报告(2024-2031年)》显示,目前我国现制茶饮行业品牌梯队稳定。高端市场由喜茶、奈雪、乐乐茶寡头垄断,主攻高线城市;中端品牌代表包括茶百道、一点点、CoCo、茶颜悦色等各有优势;大众品牌代表蜜雪冰城等冲出红海。

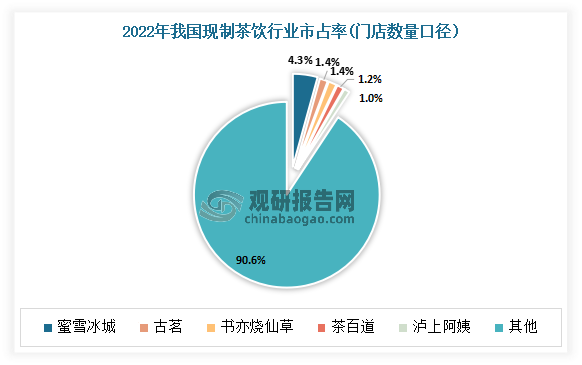

整体市场集中度较低。按门店数量口径,2022年我国现制茶饮行业CR3、CR5约7.1%、9.4%,其中市占率Top3分别为蜜雪冰城、古茗、书亦烧仙草,占比分别为4.3%、1.4%、1.4%。

数据显示,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。