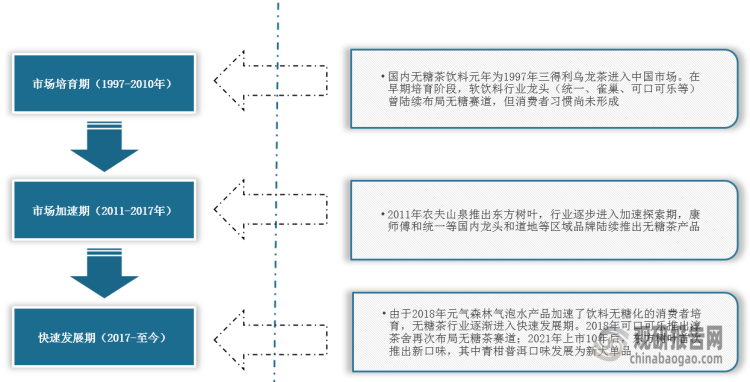

1、我国无糖茶行业进入快速期

根据观研报告网发布的《中国无糖茶行业现状深度研究与投资前景分析报告(2024-2031年)》显示,自1997年三得利乌龙茶进入中国市场,我国无糖茶行业正式起步。2021年,东方树叶推出青柑普洱口味后,我国无糖茶行业已进入快速发展期。

我国无糖茶行业发展历程

资料来源:观研天下整理

2、健康需求成为选择无糖茶的主因,无糖茶市场规模稳步上升

我国茶文化历史悠久,饮茶习惯良好,茶底种类丰富,为无糖茶行业奠定良好的消费基础。同时,伴随着人均可支配收入提高、消费者健康意识提高等,健康减糖逐渐成为消费共识,进一步加速消费者对无糖茶消费习惯的养成。根据数据显示,中国无糖茶饮料市场规模从2017年18.1亿元快速增长至2022年73.8亿元,CAGR达33%。

数据来源:观研天下整理

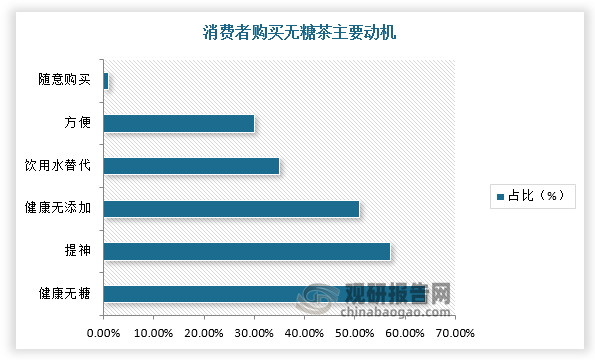

根据相关调研结果显示,目前,我国消费者有44%以上选择控糖、多吃蔬果和有机食物等健康生活,有64%、51%的消费者因为无糖茶具有健康无糖/健康无添加的属性选择购买无糖茶产品。

数据来源:观研天下整理

3、4-7元逐渐成为无糖茶主流价格带

在市场价格方面,我国无糖茶行业主要价格带为4元/瓶以下、4-7元/瓶、7元以上/瓶。其中,4元及以下的无糖茶饮产品为大众茶饮产品,大部分消费者对价格较为敏感,对品质要求不高,消费者接受度为12.2%;4-7元是无糖茶饮产品的主流价格带,消费者接受度为77.4%,以东方树叶、燃茶、茶里王、鹏友饮茶等品牌为主。

我国无糖茶行业不同价格带主流参与品牌

|

价格带 |

主流品牌 |

价格(元/500ml) |

特点 |

|

3元及以下 |

康师傅无糖冰红茶 |

2.4 |

面向下沉市场的价格敏感人群,茶底品质较差 |

|

康师傅无糖茉莉绿茶 |

2.9 |

||

|

3-7元 |

东鹏鹏友饮茶乌龙上茶 |

3.2 |

主流价格带,国产品牌众多,消费者对茶底品质有一定要求 |

|

三得利乌龙茶 |

3.5 |

||

|

伊藤园乌龙茶 |

3.7 |

||

|

茶里王 |

4 |

||

|

淳茶舍 |

4 |

||

|

燃茶 |

4.2 |

||

|

东方树叶 |

4.3 |

||

|

让茶 |

4.6 |

||

|

CHALI |

5.9 |

||

|

7元以上 |

麒麟进口生茶 |

7.9 |

进口产品为主,主要针对品质要求较高的消费者 |

|

绫鹰进口玉露绿茶 |

11 |

||

|

三得利进口浓味绿茶 |

14 |

资料来源:观研天下整理

4、传统品牌市场份额稳固,新势力品牌持续加入

此外,我国国产品牌也相继入局无糖茶赛道,大部分选择0添加的无糖茶饮品赛道,如2022年10月元气森林对旗下的无糖茶品牌燃茶进行配方调整,剔除其中代糖成分,我国无糖茶行业品质提升。

无糖茶VS传统茶饮对比

|

特征 |

传统茶饮 |

无糖茶饮 |

|

茶底 |

茶粉勾兑或碎茶叶开发 |

高品质名种茶;茶叶萃取 |

|

茶味 |

苦涩,不清爽 |

清爽不苦涩 |

|

配料 |

添加剂较多 |

健康无添加 |

|

是否含糖 |

加糖 |

无糖 |

资料来源:观研天下整理

目前,我国无糖茶行业主要企业类型包括传统品牌、新势力品牌、跨界品牌。其中,传统品牌主要通过扩充子品牌、新增SKU实现产品升级迭代,以康师傅、统一、东方树叶、三得利为主,2022年康师傅、统一市占率分别为33.7%、10.6%,东方树叶却已经占据50%以上的市场份额,头部较为集中。在新锐品牌方面,随着电商快速崛起,茶饮新势力入局品牌持续增加,如2023年4月,潮汕工夫茶饮料品牌“有丛气”已完成数百万元天使轮融资,东鹏推出“鹏友饮茶”-乌龙上茶等。而新势力品牌在营销推广上实现差异化和年轻化,吸引更多年轻用户尝鲜,渠道推力大且利润丰厚,有望获得突破。

无糖茶主要参与品牌梳理

|

主流品牌 |

产品 |

品类 |

上市时间 |

|

三得利 |

乌龙茶 |

传统品牌 |

1997 |

|

农夫山泉 |

东方树叶 |

2011 |

|

|

康师傅 |

无糖茉莉绿茶 |

2023 |

|

|

统一 |

茶里王 |

2004 |

|

|

元气森林 |

燃茶 |

新势力品牌 |

2017 |

|

让茶 |

让茶 |

2020 |

|

|

有丛气 |

有丛气 |

2014 |

|

|

茶小开 |

茶本味 |

2023 |

|

|

奈雪的茶 |

奈雪的茶 |

跨界品牌 |

2022 |

|

伊利 |

茶与茶寻 |

2022 |

|

|

东鹏饮料 |

鹏友饮茶 |

2023 |

资料来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。