一、行业基本概述

根据观研报告网发布的《中国辣椒酱行业发展现状研究与投资前景预测报告(2024-2031年)》显示,辣椒酱是以鲜辣椒或干辣椒为主要原料,经破碎、发酵或非发酵等特定工艺加工制成的酱状食品。一般而言,辣椒酱就是用辣椒制作成的酱料。以湖南为多,有油制和水制两种。油制是用芝麻油和辣椒制成,颜色鲜红,上面浮着一层芝麻油,容易保存。水制是用水和辣椒制成,颜色鲜红,加入蒜、姜、糖、盐,可以长期保存,味道更鲜美。

根据辣椒原料和制作手法的不同,目前我国市面上的主流辣椒酱有蒜蓉辣椒酱、桂林辣椒酱、川味辣椒酱、豆豉辣椒酱、剁椒辣椒酱、黄灯笼辣椒酱、涮涮辣椒酱等几种类型。

二、调味品市场发展情况

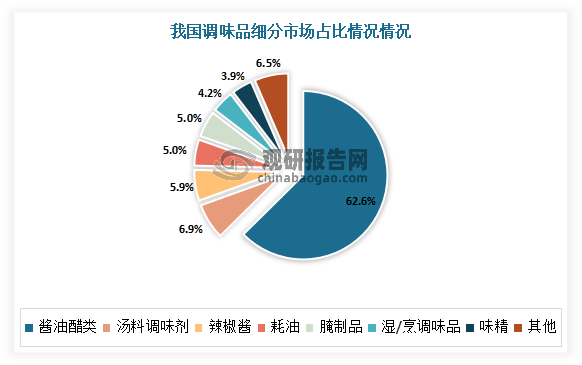

1、辣椒酱是餐桌上比较常见的调味品,占据着5.9%左右的市场份额

辣椒酱是餐桌上比较常见的调味品,属于调味品产业。有相关数据显示,在我国调味品行业零售额中,辣椒酱占据着5.9%左右的市场份额。

数据来源:观研天下整理

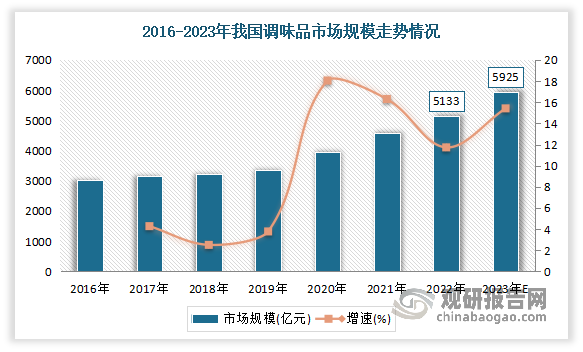

2、近年来我国调味品市场规模不断增长,产需规模逐年上升

调味品是指能增加菜肴的色香味的辅助食品。调味品在饮食、烹饪和食品加工中广泛应用的,用以调和滋味和气味并具有去腥、除膻、增香、增鲜等作用。近年来我国调味品市场规模不断增长。尤其是2020年、2021年由于外部环境影响使调味品消费从餐饮烹饪转向家庭烹饪场景,提升了家庭端调味品需求,面向消费者的部分调味品企业在此期间保持了良好增长,使得市场规模同比增长18.05%、16.30%。数据显示,2022年我国调味品行业市场规模达5133亿元。预计2023年我国调味品市场规模将达5925亿元。

数据来源:观研天下整理

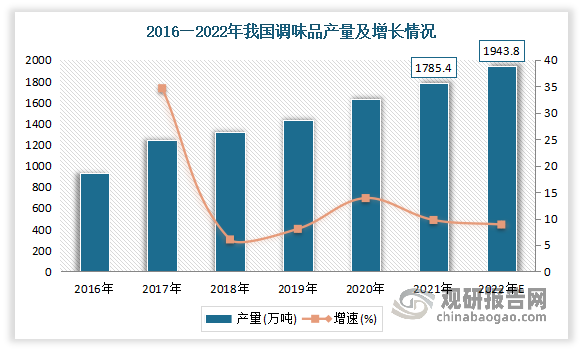

产量规模保持逐年上升趋势。数据显示,2021年我国调味品产量为1785.4万吨,同比增长9.73%。估计2022年我国调味品产量可达1943.8万吨,同比增长8.87%。

数据来源:观研天下整理

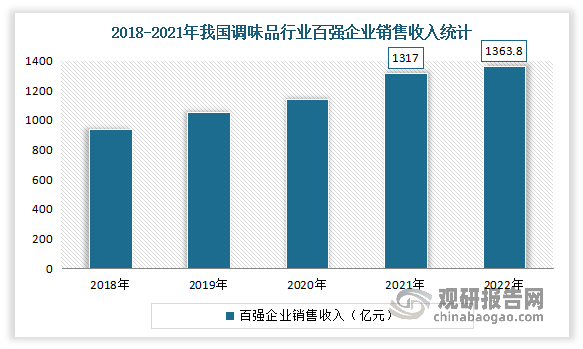

销售收入快速增长。数据显示,2021年我国调味品行业百强企业的销售收入为1317亿元,同比增长15.64%。2022年中国调味品著名品牌企业百强调味品销售收入为1363.8亿元,同比增长6.9%。

数据来源:观研天下整理

三、辣椒酱行业市场发展情况

1、我国辣椒酱市场保持着向上发展的态势

辣椒酱是我国国民餐饮中不可或缺的一环。虽然我国辣椒酱生产发展起步较晚,但发展速度快。近年来随着居民消费水平的提高,家庭消费、外出就餐等的增长,辣椒酱市场保持着向上发展的态势。数据显示,截至2022年我国辣椒酱市场规模约为470.35亿元,其中餐饮及食品加工领域市场规模约为111.57亿元,家庭消费领域市场规模约为358.78亿元。预计2023年我国辣椒酱市场规模将增至481.7亿元。

数据来源:观研天下整理

2、供需规模不断增长

从供给来看,近年来我国辣椒酱产量不断增长。数据显示,2021年我国辣椒酱行业产量157.4万吨,较2020年增长2.2万吨。2022年我国辣椒酱产量约为160.7万吨。

数据来源:观研天下整理

由于市场空间大,准入门槛低,吸引来庞大的参与者,越来越多网红系、个人手作坊及新电商品牌纷纷涌入这一市场,竞争日益激烈。整体来看,目前我国辣椒酱生产企业众多,现已形成了若干全国性品牌主导市场、部分区域品牌作为补充的竞争格局。老干妈、李锦记和辣妹子等传统辣椒酱品牌线下渠道销量稳固提升,李子柒、吉香居、饭爷、川娃子、饭扫光、虎邦、佐大狮等新兴品牌纷纷选择线上发力,曲线突围,吹响了竞争号角。其中老干妈以20.5%的市场占有率在行业中占据优势地位。

数据来源:观研天下整理

但值得注意的是,对于老干妈产品的随处可见(老干妈在全国各地市的覆盖率已经达到90%以上,线下商超、门店、社区超市),新兴辣椒酱品牌没有选择正面“硬刚”,而是采用各种各样的方式“曲线突围”,其中许多品牌已获得了消费者的认可。目前业内人士将新兴辣椒酱品牌们的打法分为四类,分别是老品牌翻新法、新品类突围法、IP流量法、外卖突围法。

资料来源:观研天下整理

从市场需求来看,消费者对“辣”的需求较为普遍,食辣人群持续扩大,推动着辣椒酱产品的消费增长;同时新型辣椒酱产品带来新的市场增量,使得需求量不断增长。2021年我国辣椒酱需求量125.3万吨,较2020年增长0.9万吨。截至2022年我国辣椒酱需求量约为127.5万吨。

数据来源:观研天下整理

目前我国辣椒酱的终端需求主要来自餐饮业、家庭消费和食品制造业三个方面。受疫情影响,2021年我国辣椒酱主要应用于家庭消费领域,应用占比超过70%。

从供需平衡来看,目前我国辣椒酱行业已进入供大于求、产能过剩的阶段,辣椒酱产品同质化严重。不过庞大的市场规模和激烈的竞争,也让企业开始追求改变,着手打造配方的差异化,满足消费者口味的多样化需求。此外,企业也更加重视对原料、生产方面的质量把控,辣椒酱行业或将迎来由量到质的改变。

三、行业上游辣椒种植情况

辣椒酱的原材料主要是辣椒,因此辣椒酱生产直接受到辣椒种植情况的影响。辣椒是我国部分地区的主要农作物之一,因具有产量高、市场售价稳定等优势而受到农民们的青睐,四川、贵州、湖南、云南、陕西、河南、山东等都是有名的产椒大省。

目前我国是世界第一大辣椒生产国,这为辣椒酱的生产提供了稳固的基础。数据显示,2021年我国辣椒种植面积达1240.5万亩,约占全球种植面积的36.72%,与2000年相比,增幅约5.59%。2022年我国辣椒种植面积约为1260.7万亩。

数据来源:观研天下整理

在我国辣椒年种植面积逐年提高的同时,辣椒产量也在不断提高。2021年我国辣椒产量约为2013万吨,同比增长2.7%。2022年我国辣椒产量约为2053万吨。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。