1、人口老龄化加重叠加持续低生育率,使养老话题再度升温

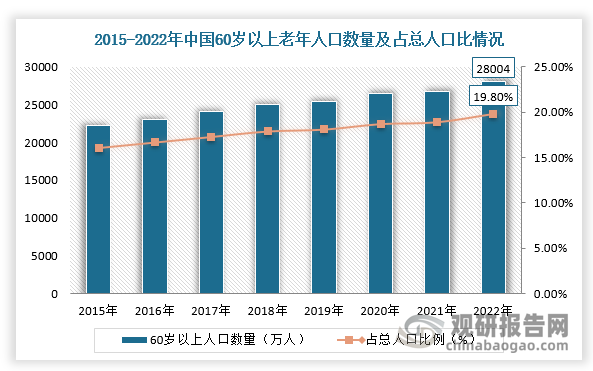

随着我国老年化不断加剧,养老问题日益凸显。根据国家统计局数据显示,2022年,全国60周岁及以上老年人口28004万人,占总人口的19.8%,其中65周岁及以上老年人口20978万人,占总人口的14.9%。

数据来源:观研天下整理

同时,由于我国计划生育政策的实施及人们生育意识的转变,我国新出生人口数量持续下滑,2022年出生人口956万人,连续6年下跌,人口自然增长率为-0.60%,而老年人口数量不断增多,我国社会养老负担继续加重,养老产业开发空间巨大,智慧健康养老将迎来广阔发展空间。

数据来源:观研天下整理

2、生育率水平持续走低的主因是“放”有力而“扶”不足

面对上述生育率持续走低,国家也积极出台促生相关政策,但是最终结果缺没有达到预期,其主要原因还是“放”有力而“扶”不足。2016年,国家全面放开二胎政策,全年新生儿数量达到1883万,虽然出现阶段性的反弹势头,但是后6年,新生儿数量不断下降,尤其是在2020-2023年更是跌破1000万大关。

数据来源:观研天下整理

除去政策因素,社会经济发展也成为生育率走低的重要因素之一。据相关统计数据显示,把一个孩子抚养到刚年满18岁所花的成本相对于人均GDP的倍数,澳大利亚是2.08倍,法国是2.24倍,瑞典是2.91倍,德国是3.64倍,美国是4.11倍,日本是4.26倍,而中国是6.9倍。同时,非婚主义逐渐成为社会思潮、大城市购房、生活压力效应显著等也成为影响因素。

3、从老年人消费需求构成入手,中老年群体在健康消费上支出不断上升

回归养老话题,在需求结构方面,2021年,中老年群体在食品/医疗保健上支出超40%分别占比46%/37%,并且随着年龄增长,中老年群体在健康消费上的支出呈现不断上升的趋势;75岁以上老年人中,健康消费超8000元的占18.75%。因此,随着国内人口老龄化程度不断加深,健康养老领域值得进一步关注。

4、多层次养老服务体系尚未完善,AI助力健康养老产业生态数字化转型

而从整体养老产业分析,目前,我国尚未完善“居家养老为基础,社区养老为依托,机构养老为补充”的多层次养老服务体系。随着养老服务政策实施及保障制度完善,我国健康养老需求将进一步释放。根据数据显示,2021年我国养老产业市场规模达8.8万亿元,同比增长22.3%,预计2023年市场规模达12.0万亿元。

数据来源:观研天下整理

而护理与医疗服务结合是养老行业发展主方向,健康养老服务专业化和细致化水平将进一步提高。例如,养老护理类企业提供“互联网+”医养整合照护服务,解决居家医疗健康需求;智慧养老类企业布局“互联网+医疗健康”领域,助力健康养老生态数字化转型;养老产品类企业推动自身医疗、养老、内购电商、培训、膳食五大产业体系发展,构建以服务为核心的健康养老产业平台。

5、全国智慧健康养老应用试点超600个,智慧健康养老行业发展前景广阔

根据观研报告网发布的《中国智慧健康养老行业发展深度研究与投资前景预测报告(2023-2030年)》显示,长远来看,智慧健康养老模式成为养老产业发展重点,也是养老服务模式发展的重中之重。智慧健康养老借助互联网技术,将智能化的产品和服务引入到康养中去,为老年人提供及时、高效、便捷、智慧化的医养融合服务,未来将涵盖多种养老形式,形成智慧健康养老生态,助力养老资源有效对接和优化配置。

数据显示,我国智慧健康养老试点逐渐落地并初见成效,2017—2021年有5批省市街道、企业、基地、园区示范试点成功申报,全国智慧健康养老应用试点超 600个。

我国智慧健康养老示范企业名单(部分)

|

序号 |

省市 |

企业名称 |

|

1 |

北京市 |

泰康之家燕园(北京)养老服务有限公司 |

|

2 |

北京市 |

北京金卫捷科技发展有限公司 |

|

3 |

北京市 |

北京华卫迪特健康科技有限公司 |

|

4 |

天津市 |

天津茵诺医疗科技有限公司 |

|

5 |

河北省 |

河北瑞朗德医疗器械科技集团有限公司 |

|

6 |

河北省 |

河北数港科技有限公司 |

|

7 |

河北省 |

邢台市爱晚红枫医养服务有限公司 |

|

8 |

山西省 |

大同助老健保有限公司 |

|

9 |

内蒙古自治区 |

鑫海颐和城养老运营服务有限公司 |

|

10 |

吉林省 |

长春市南关区仁大医养中心有限公司 |

|

11 |

上海市 |

尚体健康科技(上海)有限公司 |

|

12 |

上海市 |

弗徕威智能机器人科技(上海)有限公司 |

|

13 |

江苏省 |

南京爱普雷德电子科技有限公司 |

|

14 |

江苏省 |

中民孝行(常州)养老产业发展有限公司 |

|

15 |

江苏省 |

苏州普康智慧养老产业科技有限公司 |

|

16 |

浙江省 |

麒盛科技股份有限公司 |

|

17 |

浙江省 |

杭州爱讯科技有限公司 |

|

18 |

浙江省 |

杭州和康养老服务管理有限公司 |

|

19 |

安徽省 |

安徽佳安智慧养老服务有限公司 |

|

20 |

安徽省 |

来邦科技股份公司 |

|

21 |

安徽省 |

芜湖圣美孚科技有限公司 |

|

22 |

山东省 |

山东欣悦健康科技有限公司 |

|

23 |

山东省 |

山东沃尔德生物技术有限公司 |

|

24 |

山东省 |

山东万福苑养老股份有限公司 |

|

25 |

湖北省 |

武汉携康智能健康设备有限公司 |

|

26 |

湖南省 |

湖南超能机器人技术有限公司 |

|

27 |

重庆市 |

重庆凯尔老年公寓管理有限公司 |

|

28 |

贵州省 |

贵州贵铝现代城市服务有限公司 |

|

29 |

陕西省 |

陕西金宝美养老产业服务有限公司 |

|

30 |

新疆维吾尔自治区 |

新疆新特房物业管理有限责任公司 |

|

31 |

青岛市 |

青岛圣德医养康复集团有限公司 |

|

32 |

青岛市 |

青岛维普养老产业有限公司 |

|

33 |

深圳市 |

深圳市迈迪加科技发展有限公司 |

|

34 |

央企 |

国新健康保障服务集团股份有限公司 |

|

35 |

央企 |

联通(上海)产业互联网有限公司 |

资料来源:观研天下整理

同时,我国智慧养老正探索实践基于互联网平台的智慧健康养老综合服务模式、智能居家养老模式、社区街道医养护一体化等模式。未来,我国智慧健康养老行业将延续爆发性增长趋势,预计2022年市场规模有望突破8万亿元。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。