一、全球半潜船运力及新增运力较小

半潜船是一种特殊的船舶设计方式,与一般的水面船只不同,半潜船通常拥有较深的吃水,但又不似潜水艇般完全隐没于水中,而是有部分船体或结构外露在水面外。由于隐没在水中的体积比例高,因此半潜船比较不容易受到海面上的波浪影响,能够保持较佳的稳定性而适合当作水上的工作平台使用。根据观研报告网发布的《中国潜船市场竞争态势研究与投资战略调研报告(2023-2030年)》显示,最早的半潜船是开发用于海上钻油平台的用途上,但也存在包括半潜式起重船(SSCV)、海上支援船(OSV)、海上生产平台等用途。随着全球石油消费快速增长,油价屡创新高,深海油气工程投资方兴未艾,半潜船需求快速增长。

相较不断增多的需求,半潜船运力及新增运力较小。截至2023年2月底,全球62艘半潜船总运力约269万载重吨;在手订单运力规模为11.3万载重吨,占现有运力的4.2%。

全球半潜船运力(截至2023年2月底)

| 类别 | 数量 |

| 半潜船数量 | 62艘 |

| 半潜船总运力 | 269万载重吨 |

| 在手订单运力规模 | 11.3万载重吨 |

| 在手订单运力规模占现有运力的比重 | 4.2% |

数据来源:观研天下数据中心整理

二、全球半潜船老化严重

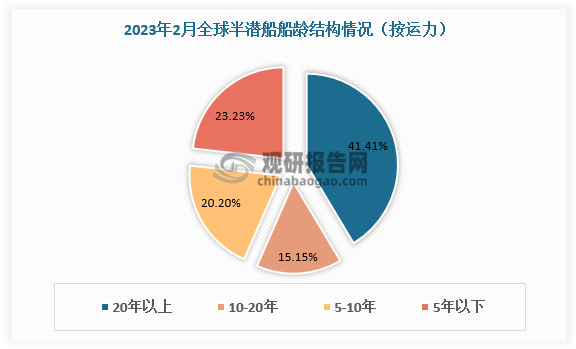

全球半潜船老化严重。按运力划分,截至2023年2月底,全球船龄20年以上的半潜船占比最高,达41.41%。此外,10-20年、5-10年船龄半潜船分别占比15.15%、20.2%,5年以下船龄占比23.23%。

数据来源:观研天下数据中心整理

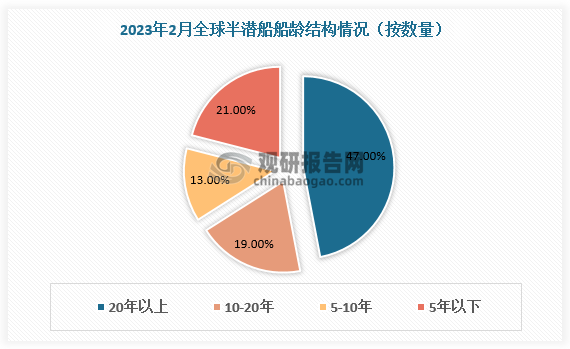

按数量划分,20年以上船龄半潜船数量最多,占比47%。10-20年、5-10年船龄半潜船分别占比19%、13%,5年以下船龄占比21%。

数据来源:观研天下数据中心整理

三、全球半潜船市场高度集中

从船东竞争看,全球半潜船市场高度集中,CR7达87%。其中荷兰的Boskalis公司半潜船数量及运力为全球第一,分别为13艘、67万载重吨,运力占比25%。中国是继荷兰之后第二个建造自航式半潜运输船的国家。1999年12月,中远航运股份有限公司向广船国际订造了“泰安口”号18000吨级半潜船,和姊妹船“康盛口”号。同时,台湾高雄造船厂为挪威船东建造了世界最大的半潜船BLUE MARLIN(蓝色马林鱼)号。目前我国中远海特半潜船数量及运力排名全球第二,运力占比17%,主要服务于高端市场,运输的货物主要为海洋油气工程设施和海上风电设备,半潜船队单吨毛利水平一直远高于其下属其它船队。

全球半潜船运力规模排名情况(截至2023年2月)

| 排名 | 公司 | 船舶数量(艘) | 运力(万载重吨) | 运力占比(%) |

| 1 | Boskalis | 13 | 67 | 25% |

| 2 | 中远海特 | 9 | 45 | 17% |

| 3 | Shanghai Zhenhua | 6 | 29 | 115 |

| 4 | Green1and Heavy1ift | 4 | 26 | 10% |

| 5 | Greenland Heavylift | 4 | 26 | 10% |

| 6 | China Rescue & Sa1v | 6 | 21 | 8% |

| 7 | Seaway 7 | 5 | 21 | 8% |

数据来源:观研天下数据中心整理

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。