一、概述:产品种类多样

叉车又称工业车辆,指对成件托盘类货物进行装卸、堆垛和短距离运输、重物搬运作业的各种轮式搬运车辆。叉车属于物料搬运机械,和其他起重运输机械一样,能够减轻装卸搬运工人的劳动强度,提高装卸搬运效率,降低成本。与其他搬运机械相比,叉车具有机械化程度高、通用性强及灵活性更好的特点。因此,叉车被广泛应用于车站、港口、机场、工厂及仓库等各个国民经济部门,是机械化装卸、堆垛和短距离运输的高效设备。叉车种类多样,并有多种分类方式。

叉车的特点

数据来源:观研天下整理

叉车分类

| 分类方式 | 种类 |

| 按动力源分类 | 内燃叉车、电动叉车及手动叉车,其中内燃叉车还分为普通内燃叉车、重型叉车、集装箱叉车和侧面叉车等,电动叉车包括电动平衡重式叉车和电动仓储叉车 |

| 按结构特点分类 | 前移式叉车、插腿式叉车、拣选式叉车、越野式叉车等类型 |

| 按世界工业车辆统计协会划分 | 电动平衡重乘驾式叉车(Ⅰ)、电动乘驾式仓储叉车(Ⅱ)、电动步行式仓储叉车(Ⅲ)和内燃平衡重乘驾式叉车(实心轮胎)(Ⅳ)和内燃平衡重乘驾式叉车(充气轮胎)(Ⅴ)五大类型 |

数据来源:观研天下整理

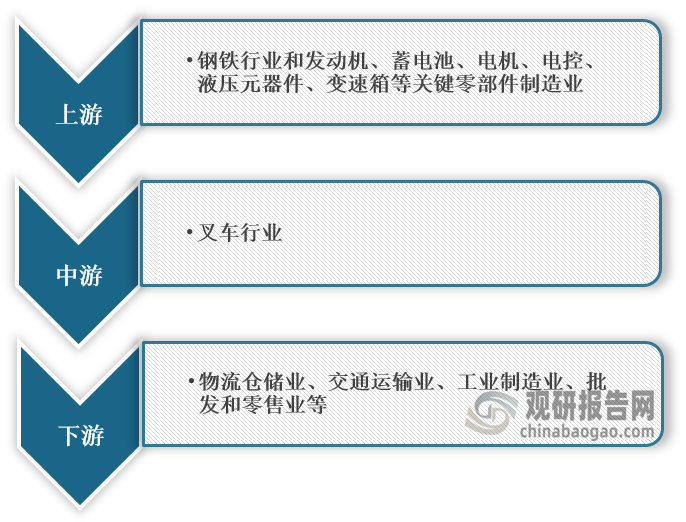

根据观研报告网发布的《中国叉车市场运营现状调研与发展战略研究报告(2023-2030年)》显示,在产业链方面,叉车行业上游主要为钢铁行业和发动机、蓄电池、电机、电控、液压元器件、变速箱等关键零部件制造业;下游主要为各类应用场景,行业分布零散,主要有物流仓储业、交通运输业、工业制造业、批发和零售业等。

叉车行业产业链图解

数据来源:观研天下整理

二、市场概况:叉车销量稳步提升,海外市场概况,国产龙头陆续布局

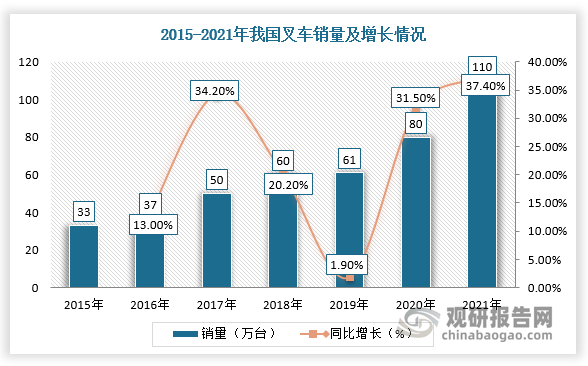

1、叉车销量稳步提升,国内增速远超国外

随着制造业智能化、电商快速发展等因素使得社会物流总量不断增长,全球叉车行业市场表现强劲。而在中国市场,我国工业车辆行业经过多年发展,目前已经成为全球第一大叉车生产及消费大国。

根据数据显示,2021年全球叉车销量达到197万台,同比增长24.4%,2011-2021年复合增长率为7.66%;我国叉车销量达110万台,2011-2021年GAGR为13.36%,占全球总销量的55.8%,与2020年相比增长了37.4%,高于全球叉车销量增速。

数据来源:观研天下整理

数据来源:观研天下整理

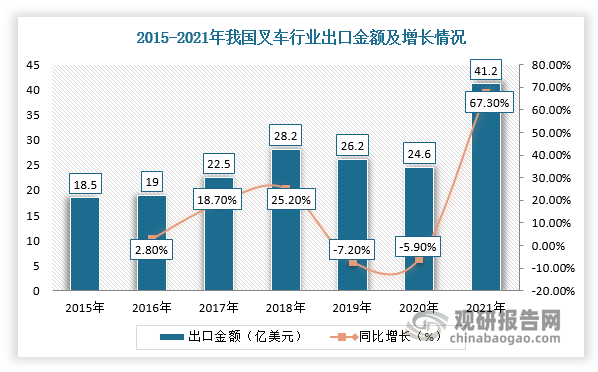

2、国产叉车品牌获市场认可,出口量及金额整体提升,叉车龙头企业布局海外市场

近年来,我国叉车在产品性能、后市场服务水平、品类等方面与国际知名品牌之间的差距不断缩小,产品性价比越来越高,国外企业对国产品牌青睐程度上升,出口金额整体上升。根据数据显示,2021年我国叉车行业出口金额达41.2亿美元,同比增长67.3%。

数据来源:观研天下整理

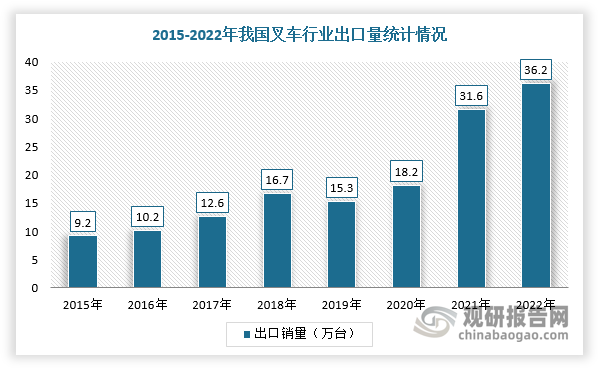

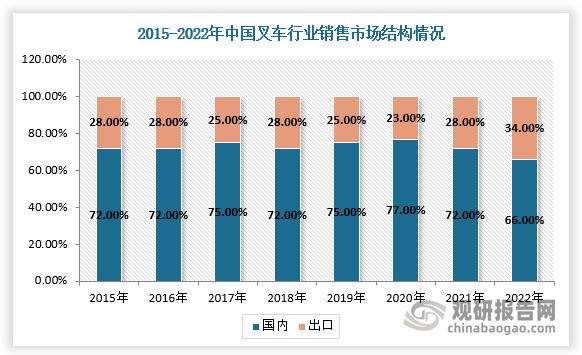

同时,在俄乌大战及能源危机等背景下,国外企业供应受到限制,国产叉车品牌抢抓机遇,实现出口销量高增长。根据数据显示,我国叉车行业出口量从2015年的9.2万台增长到2022年的36.2万台,CAGR达21.6%;我国叉车行业国外销量占比从2015年的28%提升至2022年34%。

数据来源:观研天下整理

数据来源:观研天下整理

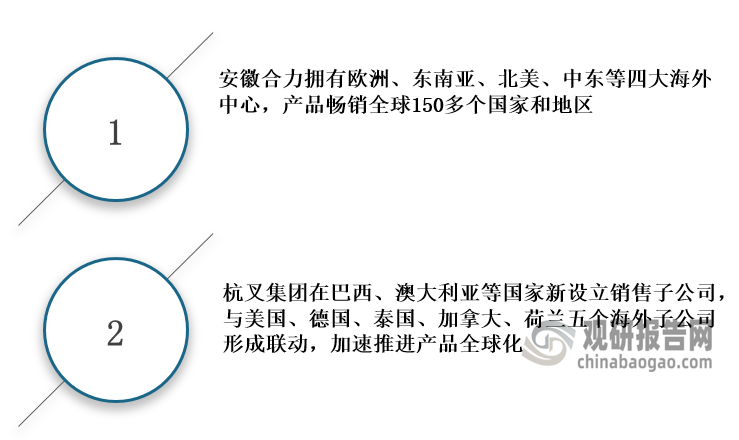

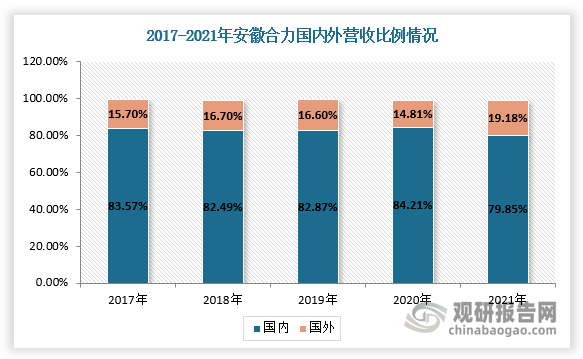

综上,近年我国叉车行业海外市场广阔,国内龙头企业纷纷抓住机遇,陆续展开市场布局,例如安徽合力和杭叉集团均在国际市场通过投资等方式设立较多营销机构和公司,并且已布局全球范围营销网络。在业务营收方面,2020-2021年安徽合力和杭叉集团海外营收占比均有所提升,根据数据显示,2021年安徽合力海外营收占比达19%,杭叉集团海外营收占比达20%。长期来看,随着国产品牌竞争力不断提升及龙头企业继续布局全球营销网络,海外市场有望成为叉车行业发展的强动力。

安徽合力和杭叉集团在国际市场布局情况

数据来源:观研天下整理

数据来源:观研天下整理

三、竞争分析:竞争趋于白热化,市场呈双寡头格局

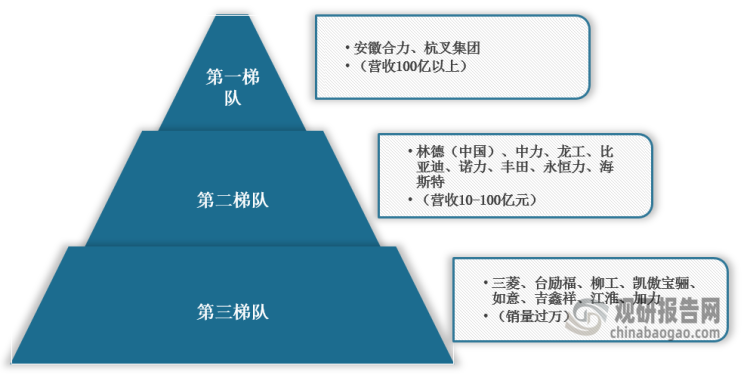

我国叉车行业进入壁垒不高,导致市场参与者数量众多,竞争趋于白热化。根据中叉网数据,2022年,我国工业车辆制造商年销售量超过10000台的有15家,年销售量超过5000台的有20家,年销售量超过3000台的有25家,年销售量超过2000台的有32家。

从市场竞争格局来看,按营收和销量可将叉车市场分为三个梯队:安徽合力和杭叉集团位列第一梯队,2021年安徽合力市占率为25%、杭叉集团为23%(销量口径测算);第二梯队是林德(中国)、中力、龙工、比亚迪、诺力、丰田、永恒力、海斯特,销售收入均超过10亿元;第三梯队为前20制造商排名的其他企业。

2021年我国叉车制造商竞争格局

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。