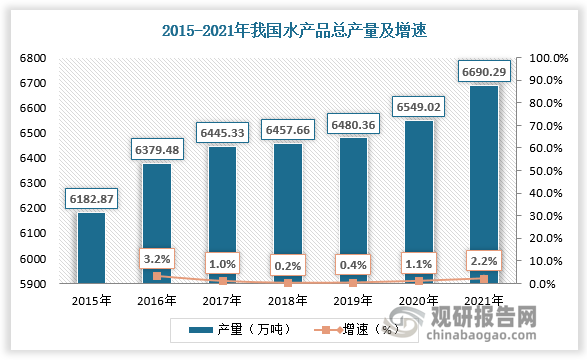

一、我国水产品总产量持续增长

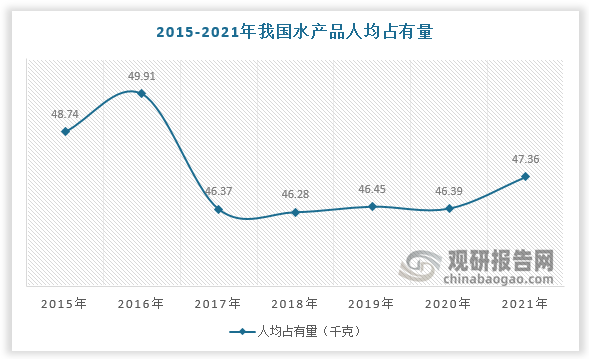

水产品是海洋和淡水渔业生产的水产动植物产品及其加工产品的总称。水产业是我国最早进行市场化改革的领域。改革开放初期,我国从基本国情出发,确立了“以养为主”的发展方针,改革经营管理体制,调整产业结构,加大基础建设投入,加强资源养护,依靠科技进步,走出了一条具有本国特色的水产业发展道路。过去十年,我国水产品总产量增长了9倍;人均占有量增长了7.2倍,是世界平均水平的两倍。2021年,我国水产品总产量达6690.29万吨,水产品人均占有量为47.36千克。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

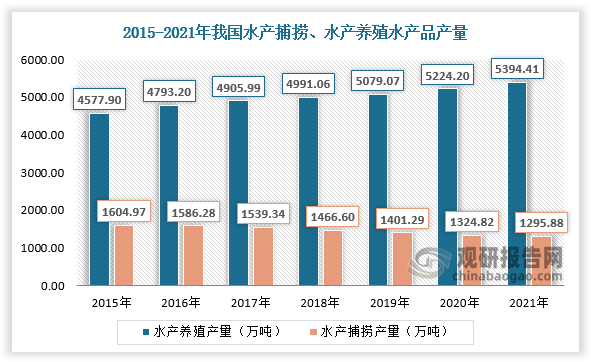

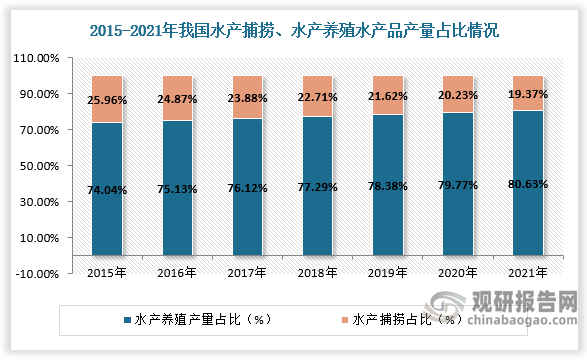

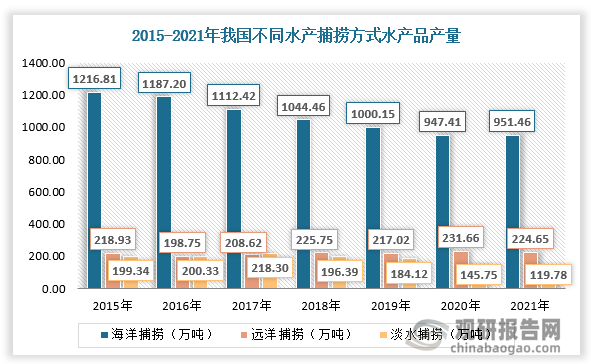

二、水产品捕捞产品下降,养殖产量上升

根据观研报告网发布的《中国水产品行业发展深度分析与投资前景研究报告(2022-2029年)》显示,我国水产养殖区域从中东部延伸到西部各个省份,养殖产量占水产品总产量的比重提高到近70%,实现了“以捕为主”向“以养为主”的历史性转变,成为世界上主要渔业国家中唯一养殖产量超过捕捞产量的国家。2015年以来我国捕捞水产品产量持续下降,由1604.97万吨下降至2021年的1295.88万吨,捕捞水产品产量占水产品产量的比重由25.96%下降至19.37%。捕捞水产品中海洋捕捞产量由1216.81万吨下降至951.46万吨,淡水捕捞由199.34万吨下降至119.78万吨。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

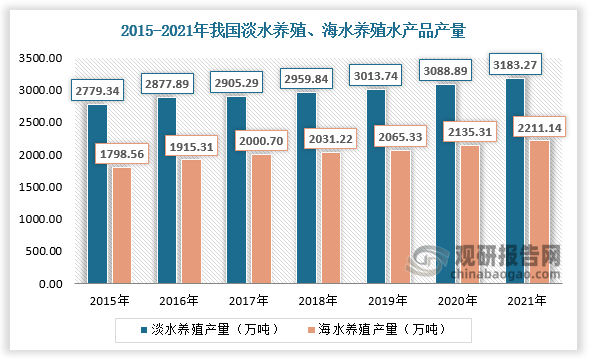

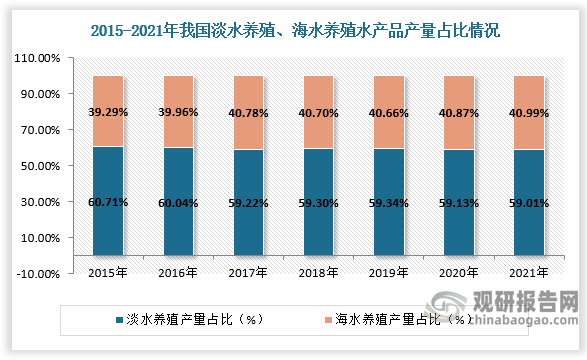

三、水产品养殖产量以淡水养殖为主,海水养殖占比逐年提升

我国水产品的主要来源包括淡水养殖、海水养殖等,目前我国水产品养殖仍以淡水养殖为主。相比淡水养殖,海水养殖具有生产周期短、单位面积大、产量高等优势,近年来海水养殖水产品占比逐渐上升。据数据,2015-2021年我国淡水养殖水产品产量由2779.34万吨增长至3183.27万吨,淡水养殖水产品产量占水产品总产量的比重由60.71%下降至59.01%;我国海水养殖水产品产量由1798.56万吨增长至2211.14万吨,海水养殖水产品产量占水产品总产量的比重由39.29%增长至40.99%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

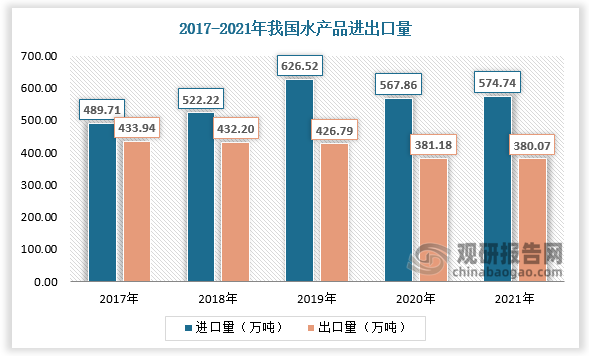

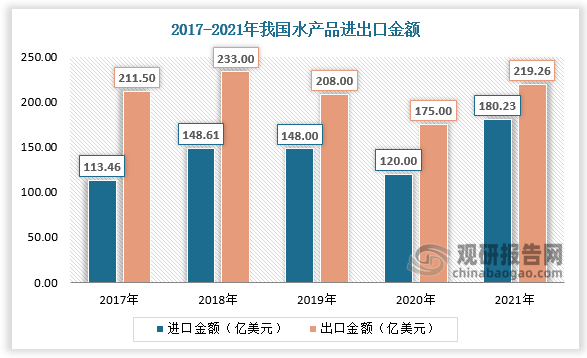

四、水产品产业朝外向型发展

改革开放以来我国水产业发展的一个重大特征和成果是外向型水产业迅速发展。我国加入WTO后,水产品出口贸易进入了更快的发展阶段,形成了以国内自产水产品出口为主、来进料加工相结合的水产品国际贸易格局,进一步带动了水产品生产的发展和结构优化,国际化程度显著提高,竞争实力显著增强。数据显示,2021年我国水产品进口量为574.74万吨,大于出口量(380.07万吨),我国水产品进口金额为180.23亿美元,小于出口金额(219.26亿美元)。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。