碳酸饮料由大量的食品添加剂构成,有果汁型、可乐型、低热量型、果味型等。我国碳酸饮料工业起步较晚,自上世纪初随着帝国主义对我国的经济侵略,汽水设备和生产技术才进入我国。1927年可口可乐公司在上海及天津设厂生产,打开了中国碳酸饮料的市场;随后百事可乐加入竞争。目前我国碳酸饮料市场仍然是可口可乐和百事可乐的天下。

市场缓慢增长

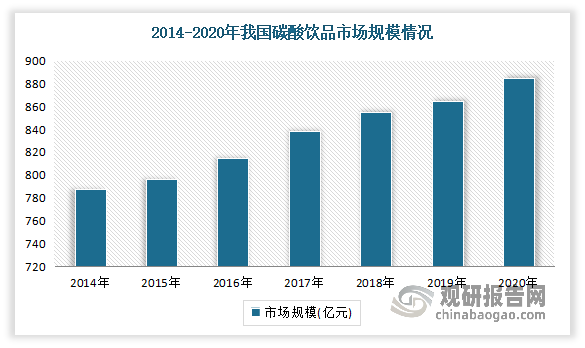

根据观研报告网发布的《中国碳酸饮料行业现状深度研究与发展前景分析报告(2022-2029年)》显示,近年来在随着人们健康消费意识的升级下,由于部分碳酸饮料(碳酸饮料中若含有的防腐剂苯甲酸钠,会破坏人体线粒体DNA中的一个重要区域。且除糖类能给人体补充能量外,充气的“碳酸饮料”中几乎不含营养素)会导致人体细胞严重受损,人们更加青睐于果汁饮料、茶饮料等健康饮品,使得碳酸饮料市场呈现缓慢增长格局。数据显示,2020年我国碳酸饮品市场由2014年的788亿元增长至的885亿元,年复合增长率仅为1.9%。

数据来源:观研天下整理

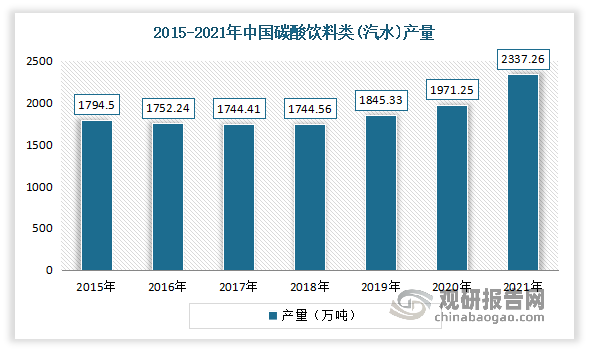

产量在2017年跌至最低后逐年递增

自2017年跌至最低后,我国碳酸饮料类(汽水)产量呈现逐年递增增长。数据显示,2021年我国碳酸饮料类(汽水)累计产量为2337.3万吨,同比增长18.22%。

数据来源:国家统计局,观研天下整理

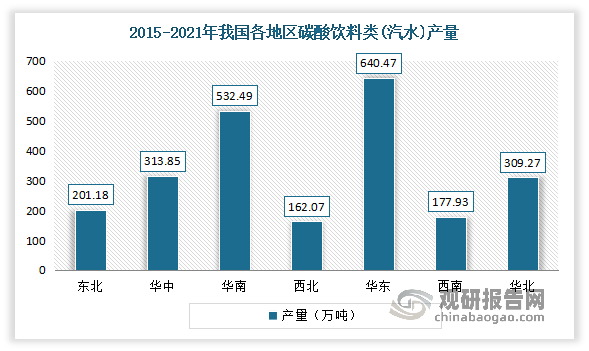

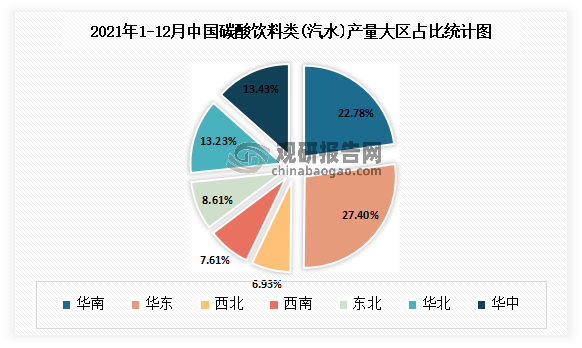

目前我国碳酸饮料类(汽水)生产地区分布不均衡,主要集中在华东、华南、华中地区。数据显示,2021年我国华东地区碳酸饮料类(汽水)产量为640.47万吨,占比27.4%,是第一大生产地区;其次为华南、华中地区,产量分别为532.49万吨、313.85万吨,占比分别为22.78%、13.43%。

数据来源:国家统计局,观研天下整理

数据来源:国家统计局,观研天下整理

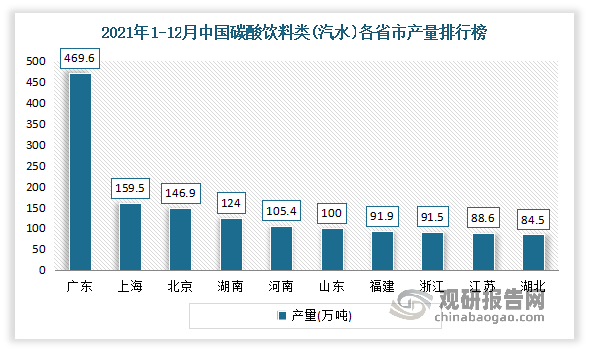

从各省市来看,2021年广东、上海、北京、湖南、河南、山东、福建、浙江、江苏、湖北是我国碳酸饮料类(汽水)产量前十省市。其中广东省是我国碳酸饮料类(汽水)产量第一大省市,产量为469.6万吨。

数据来源:国家统计局,观研天下整理

消费市场依然可观

从消费者市场分析,碳酸饮料的消费人群主要集中在16-25岁,而这部分年轻人追求时尚、潮流,而对营养、健康的诉求则相对会少些,因此,这部分消费群体并不会出现大面积的流。由此说明碳酸饮料消费市场仍然有着较大的市场。

Z世代来袭

进入2022年以来,尽管国内疫情制约了部分地区消费恢复,但总体上消费市场韧性强、潜力大,消费规模扩大、消费结构升级的总体态势没有改变。另一方面,Z世代不仅成为了中国消费者核心力量,同时也是市场的潮流推动者。数据显示,截至2021年末,中国Z世代人数约为2.6亿,占全国的19%,其中约55%的Z世代依旧在校园中。

而据了解,Z世代不愿被定义和标签化的,他们更渴望表达自我、超越自我,勇于创新和变化。。聚焦到食品饮料行业,这一趋势更多地表现为将饮料作为表达个性和价值主张的载体。因此随着Z世代意识的提升,追求个性化、多元化将成为消费市场的主流能动力。面对新一代消费者的诉求,品牌也需要不断更迭换代,不管是口味、外包装、还是营销手段,都要时刻做出积极响应。例如雪碧敏锐洞察到了这一现实诉求和情绪痛点,结合Z世代消费心理、消费特征和消费方式,确定了“燥不可挡 酷爽以对”的品牌主张并将目标群体的日常联系起来。

产品向无糖化发展

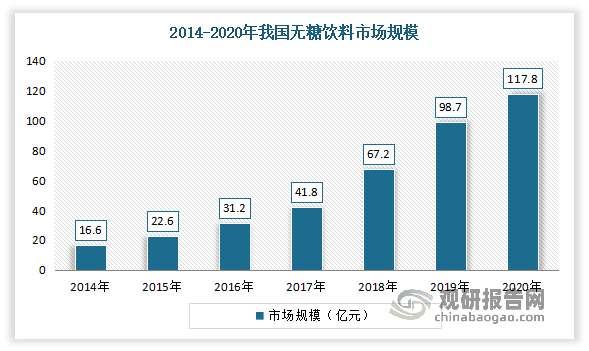

自2014年以来,我国无糖饮料市场呈现稳步上升的发展,直到2018年由元气森林推出了含有气泡的无糖饮料,在消费者健康风潮的趋势下,成功引领了中国无糖饮料市场的火爆。目前行业正处于超高速发展阶段。数据显示,2020年,我国无糖饮料规模达到了117.8亿元,年均复合增长率达到了38.69%。

数据来源:国家统计局,观研天下整理

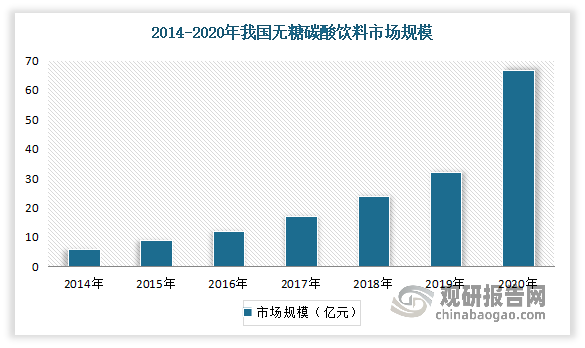

近年来随着糖尿患者的增长和人们对于健康的不断重视,碳酸饮料也开始发生结构性变化,无糖品类份额逐渐提升,且成为无糖饮料类别中增速最快的类别。据相关数据显示,2017-2019年,碳酸饮料中,无糖品类份额由2.2%增加至6.2%。2014-2020年我国无糖碳酸饮料市场规模从6亿元人民币增长到了66.9亿元人民币,平均年复合增长率为41.13%。

数据来源:观研天下整理(WW)

在此背景下,不论是传统碳酸饮料龙头企业,还是新兴品牌,在看到无糖饮料市场巨大的发展空间后,似乎“跟风”一般涌入无糖饮料市场。仅2020年间,伊然乳矿气泡水、健力宝微泡水、雀巢优活气泡水以及喜小茶气泡水等多款新兴无糖碳酸饮料先后上市。其中喜小瓶气泡水品类在2020年“双十一”期间销售量超4万箱50万瓶,并在众多网红气泡水品牌中名列前三。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。