啤酒是人类最古老的低酒酒精饮料,是水和茶之后世界上消耗量排名第三的饮料,主要是以大麦或其他谷物和水为原料,并添加少量啤酒花,通过制麦芽、糖化、发酵等特定工艺酿制而成的。

据观研报告网发布的《中国啤酒行业发展深度研究与投资前景分析报告(2022-2029年)》显示,啤酒属于低酒精度酒,含有二氧化碳、多种氨基酸、维生素、低分子糖、无机盐和各种酶;其中低分子糖和氨基酸很易被消化吸收,在体内产生大量热能,因此往往啤酒又被人们称为“液体面包”。

啤酒按工艺分,可分为、 、全麦芽啤酒、头道麦汁啤酒、黑啤酒 、不醉啤酒 、冰啤酒 、果味啤酒、小麦啤酒、淡色啤酒 、 、 、鲜啤酒 、熟啤酒 、浑浊啤酒、果蔬汁型啤酒、果蔬味型啤酒、上面发酵啤酒、下面发酵啤酒等。按原麦浓度分,可分为低浓度啤酒、中浓度啤酒、高浓度啤酒,

一、啤酒产量情况

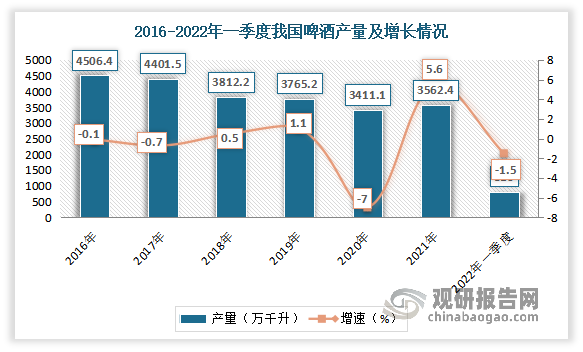

啤酒对我国来说属外来酒种,于二十世纪初传入中国。在经过1998-2011年期间高速发展,并在2013年达到 4982 万千升的顶峰后,自2013 年开始我国啤酒总产量开始见顶回落,市场开始已经进入稳定期,但仍是世界啤酒生产大国。2020年受疫情影响,我国啤酒产量下降明显,产量3411.1万千升,同比下降7%。2021年啤酒产量回升明显,数据显示,2021年我国啤酒产量累计达3562.4万千升,同比增长5.6%。2022年1-3月全国啤酒产量为816万千升,同比下降1.5%。

数据来源:国家统计局,观研天下整理

二、啤酒销售市场

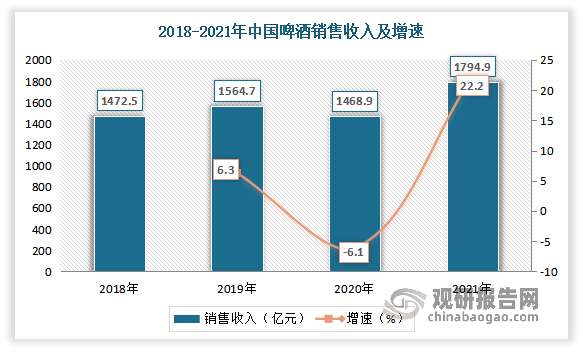

销售市场,同产量市场基本相同,在2013 年达到最高 539.4 亿升后,由于我国老龄化趋势日益加剧,20-39岁消费群体人数减少,叠加产品严重同质化的消极影响,销量开始小幅下滑。但由于我国居民人均可支配收入不断增加,购买力提升,追求高品质啤酒,啤酒销售收入不断增长。因此目前仍然是全球第一大啤酒消费市场,总消费量占据全球的四分之一。但整体来看,我国啤酒行业利润驱动因素正在由“量增”转变为“质增”。数据显示,2020年达到1688.1亿元,预计2021年我国啤酒销售收入将进一步达到1794.9亿元;到 2023 年我国啤酒消费量达到 5,115 万吨。

数据来源:观研天下整理

与此同时,随着电商、商超、便利店在我国的快速发展以及2020年疫情的压力,非即饮渠道销量占比有抬头之势。据了解,相比传统渠道,电商渠道更有利于啤酒企业渗透中小城市、加强品牌宣传,同时便利店的兴起也能有效满足消费者的即兴饮酒需求,各家啤酒厂商目前都在积极布局非现饮渠道,以满足消费者越来越多元化的消费场景需求。根据阿里平台销售数据。自2020 年6 月至2021 年5 月青岛啤酒单品牌线上销量最高,百威则凭借庞大的产品矩阵夺得总体销量第一,网红品牌乌苏啤酒占据了嘉士伯近一半的线上销量,而市场份额最大的华润啤酒在线上的销量仅排第三名,且未与嘉士伯和燕京啤酒拉开差距,对于国内啤酒五大龙头而言,线上渠道的竞争可能将改变传统格局。

三、进出口情况

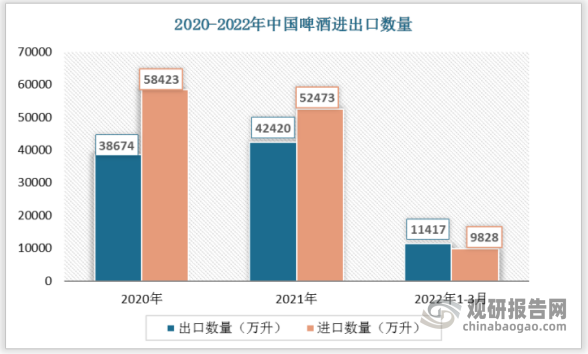

近年来啤酒出口量总体呈增长趋势,虽然在2020年疫情影响略有下降,但随后随着疫情影响减弱逐渐恢复,并在2022年一季度超过了进口数量。根据数据显示,2022年1-3月中国啤酒出口数量为11417万升,进口数量为9828万升。

数据来源:观研天下整理

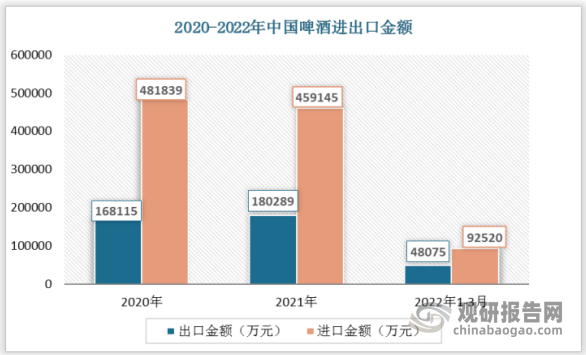

金额方面,受进口均价要高于出口均价,进口金额要高于出口金额。但近年来出口金额不断增长,进口金额呈现下降态势。数据显示,2022年1-3月我国啤酒出口金额为48075万元,进口金额为92520万元。

数据来源:观研天下整理

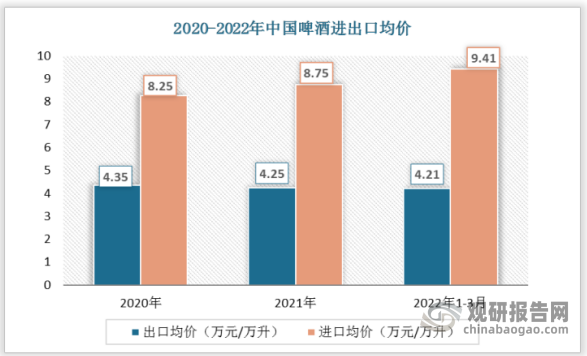

进出口均价方面,出口均价保持平稳,进口均价呈现增长态势。数据显示,2022年1-3月中国啤酒出口均价为4.21万元/万升;进口均价为9.41万元/万升。

数据来源:观研天下整理

四、企业竞争情况

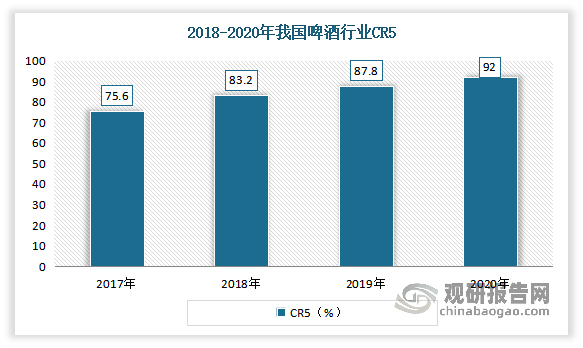

经过多年的发展,目前我国啤酒市场行业高度集中度高,但外资企业占据较大市场份额。有数据显示,近年来我国啤酒行业CR5市场份额不断增长,到2020年CR5市场份额已突破至92%。而在这其中,百威等外资企业在中国啤酒市场占据了约30%的市场份额,尤其是在高端啤酒市场地位强势。

数据来源:观研天下整理

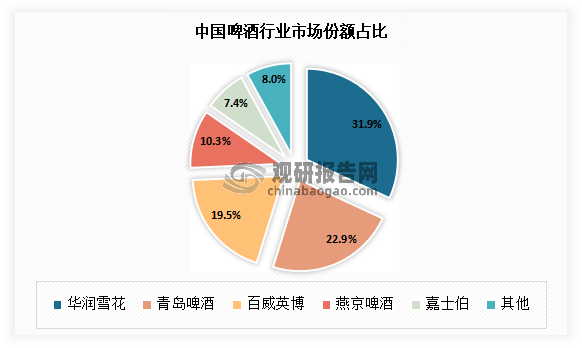

目前我国啤酒市场五大龙头相互制约的竞争格局基本稳定。根据数据显示,在华润雪花、青岛啤酒、百威英博、燕京啤酒以及嘉士伯五大企业中,华润市场份额与其他企业拉开身位,区域布局最为全面,工厂最多,产能最大,占有31.9%的市场份额。

数据来源:观研天下整理

其次为青岛、百威,这两家市场份额相近,且已经基本实现全国化产销布局,分别占有22.9%、19.5%的市场份额。

再次是燕京、嘉士伯,这两家地域性较为明显,燕京啤酒在北京、广西两地有较大优势,嘉士伯通过收购重庆啤酒、乌苏啤酒,扎根我国西部地区(宁夏、新疆、重庆、云南),分别占有10.3%、7.4%。

啤酒企业强势区域分布

| 公司 | 强势市场 | 半强势市场 |

| 华润雪花 | 辽宁、四川、贵州、安徽 | 黑龙江、吉林、内蒙古、天津、青海、江苏 |

| 青岛啤酒 | 江西 | 黑龙江、湖北、福建 |

| 百威英博 | 陕西、山东、上海 | 河北、山西、海南 |

| 燕京啤酒 | 北京、广西 | 内蒙古 |

| 嘉士伯 | 宁夏、新疆、重庆 | 云南 |

资料来源:公司公告,观研天下整理(WW)

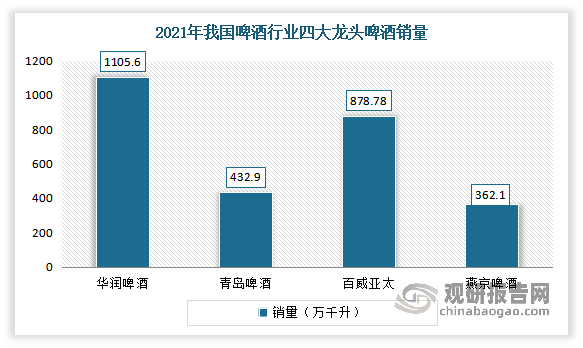

数据显示,2021年华润啤酒销量达1105.6万千升,按年基本持平;其中次高档及以上啤酒销量达186.6万千升,按年增长27.8%。青岛啤酒实现销量432.9万千升,同比增长11.6%;其中高档以上产品共实现销量52万千升,同比增长14.2%,千升酒营业收入同比增长7.2%。百威亚太实现销量878.78万千升,同比增长8.3%。燕京啤酒实现啤酒销量362.1万千升,同比增长2.44%。

数据来源:公司公告,观研天下整理(WW)

此外随着百威亚太再次宣布涨价,我国啤酒市场的高端化竞争进入鏖战期。近几年来在“存量市场”的竞争环境和消费升级的主流趋势下,品牌高端化成为啤酒企业发展的重心,“量跌价升”的发展趋势已笼罩啤酒行业多年。有资料显示,仅2021下半年,便有多家啤酒企业对旗下产品进行价格调整。如重庆啤酒疆外大乌苏大包装出厂箱价提升6元左右,提价幅度超过10%;华润勇闯天涯系列产品出厂价每箱价格上涨约4 元,提价幅度约10%;青岛啤酒对山东区域青岛纯生终端供货价上调4元/箱,提价幅度约5%。

而在此背景下,自2021年以来,各大品牌不断优化结构以及相继推出超高端单品,突破啤酒价格天花板。使得中高档啤酒产品也已经成为带动品牌业绩增长的重要引擎,成为增长幅度最高的品类。例如重庆啤酒得益于“扬帆 22”项目的精耕和拓展,强化“本地强势品牌+国际高端品牌”的品牌组合。在高端化和产品创新上狠下功夫,推出了一系列包括“夏日纷”、“楼兰秘酿”等新品,实现了新模式、新组织、新渠道等方面的重大突破,提高了公司整体盈利水平和核心竞争力。青岛啤酒充分发挥青岛啤酒的品牌和品质优势,通过线上线下系列推广活动持续提升品牌影响力,加快推进产品结构优化升级,于2022年一、二月份实现了产品销量、收入、利润的全面增长。此外口号是“引领和塑造高端市场的国内第一高端品牌”的百威中国,多年来在中国高端啤酒市场上的耕耘也让百威对当下国内啤酒消费升级的趋势如鱼得水。2021年报显示,在高端化组合下,销量增加9.3%,每百升收入增加7.9%。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。