啤酒是人类最古老的低酒酒精饮料,是水和茶之后世界上消耗量排名第三的饮料,主要是以大麦或其他谷物和水为原料,并添加少量啤酒花,通过制麦芽、糖化、发酵等特定工艺酿制而成的。

啤酒属于低酒精度酒,含有二氧化碳、多种氨基酸、维生素、低分子糖、无机盐和各种酶;其中低分子糖和氨基酸很易被消化吸收,在体内产生大量热能,因此往往啤酒又被人们称为“液体面包”。

啤酒按工艺分,可分为、 、全麦芽啤酒、头道麦汁啤酒、黑啤酒 、不醉啤酒 、冰啤酒 、果味啤酒、小麦啤酒、淡色啤酒 、 、 、鲜啤酒 、熟啤酒 、浑浊啤酒、果蔬汁型啤酒、果蔬味型啤酒、上面发酵啤酒、下面发酵啤酒等。按原麦浓度分,可分为低浓度啤酒、中浓度啤酒、高浓度啤酒,

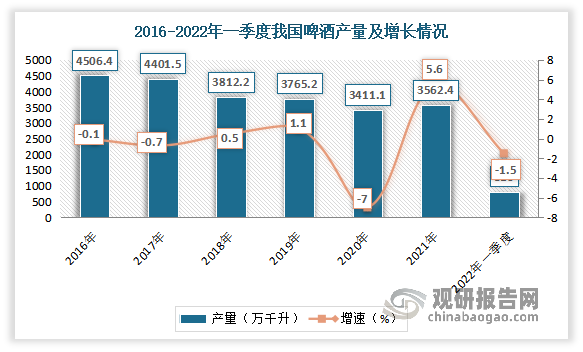

一、啤酒产量情况

啤酒对我国来说属外来酒种,于二十世纪初传入中国。在经过1998-2011年期间高速发展,并在2013年达到 4982 万千升的顶峰后,自2013 年开始我国啤酒总产量开始见顶回落,市场开始已经进入稳定期,但仍是世界啤酒生产大国。2020年受疫情影响,我国啤酒产量下降明显,产量3411.1万千升,同比下降7%。2021年啤酒产量回升明显,数据显示,2021年我国啤酒产量累计达3562.4万千升,同比增长5.6%。2022年1-3月全国啤酒产量为816万千升,同比下降1.5%。

数据来源:国家统计局,观研天下整理

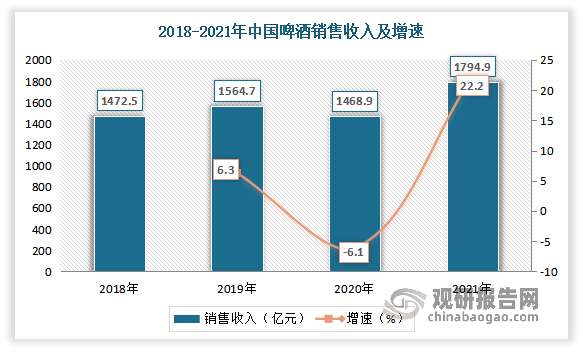

二、啤酒销售市场

销售市场,同产量市场基本相同,在2013 年达到最高 539.4 亿升后,由于我国老龄化趋势日益加剧,20-39岁消费群体人数减少,叠加产品严重同质化的消极影响,销量开始小幅下滑。但由于我国居民人均可支配收入不断增加,购买力提升,追求高品质啤酒,啤酒销售收入不断增长。因此目前仍然是全球第一大啤酒消费市场,总消费量占据全球的四分之一。但整体来看,我国啤酒行业利润驱动因素正在由“量增”转变为“质增”。数据显示,2020年达到1688.1亿元,预计2021年我国啤酒销售收入将进一步达到1794.9亿元;到 2023 年我国啤酒消费量达到 5,115 万吨。

数据来源:观研天下整理

与此同时,随着电商、商超、便利店在我国的快速发展以及2020年疫情的压力,非即饮渠道销量占比有抬头之势。据了解,相比传统渠道,电商渠道更有利于啤酒企业渗透中小城市、加强品牌宣传,同时便利店的兴起也能有效满足消费者的即兴饮酒需求,各家啤酒厂商目前都在积极布局非现饮渠道,以满足消费者越来越多元化的消费场景需求。根据阿里平台销售数据。自2020 年6 月至2021 年5 月青岛啤酒单品牌线上销量最高,百威则凭借庞大的产品矩阵夺得总体销量第一,网红品牌乌苏啤酒占据了嘉士伯近一半的线上销量,而市场份额最大的华润啤酒在线上的销量仅排第三名,且未与嘉士伯和燕京啤酒拉开差距,对于国内啤酒五大龙头而言,线上渠道的竞争可能将改变传统格局。

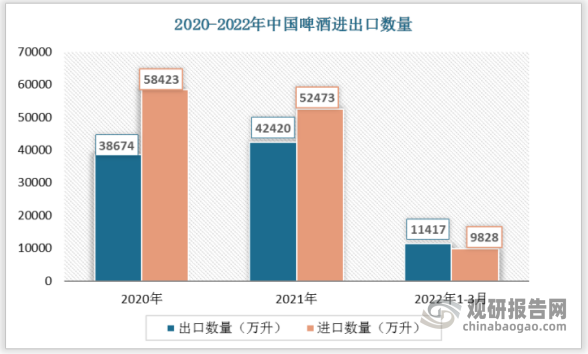

三、进出口情况

近年来啤酒出口量总体呈增长趋势,虽然在2020年疫情影响略有下降,但随后随着疫情影响减弱逐渐恢复,并在2022年一季度超过了进口数量。根据数据显示,2022年1-3月中国啤酒出口数量为11417万升,进口数量为9828万升。

数据来源:观研天下整理

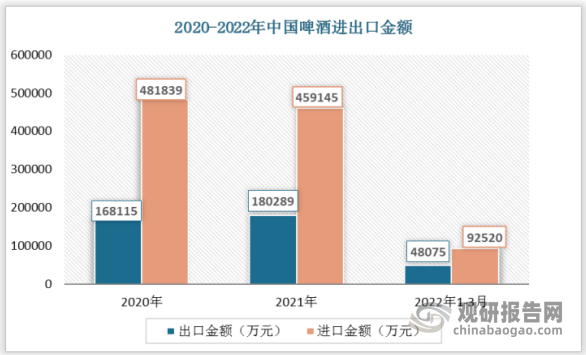

金额方面,受进口均价要高于出口均价,进口金额要高于出口金额。但近年来出口金额不断增长,进口金额呈现下降态势。数据显示,2022年1-3月我国啤酒出口金额为48075万元,进口金额为92520万元。

数据来源:观研天下整理

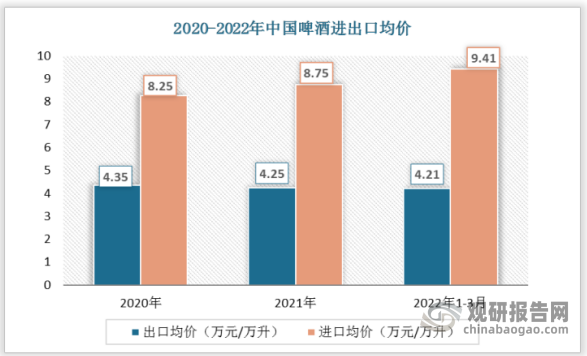

进出口均价方面,出口均价保持平稳,进口均价呈现增长态势。数据显示,2022年1-3月中国啤酒出口均价为4.21万元/万升;进口均价为9.41万元/万升。

数据来源:观研天下整理

四、企业竞争情况

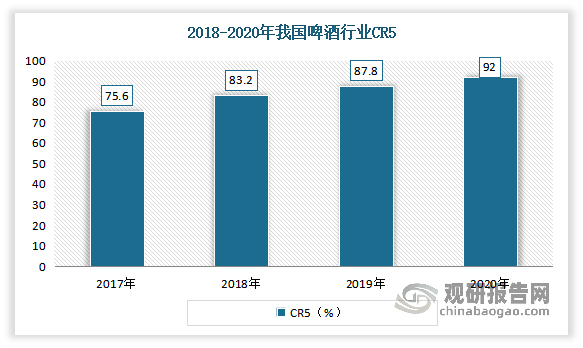

经过多年的发展,目前我国啤酒市场行业高度集中度高,但外资企业占据较大市场份额。有数据显示,近年来我国啤酒行业CR5市场份额不断增长,到2020年CR5市场份额已突破至92%。而在这其中,百威等外资企业在中国啤酒市场占据了约30%的市场份额,尤其是在高端啤酒市场地位强势。

数据来源:观研天下整理

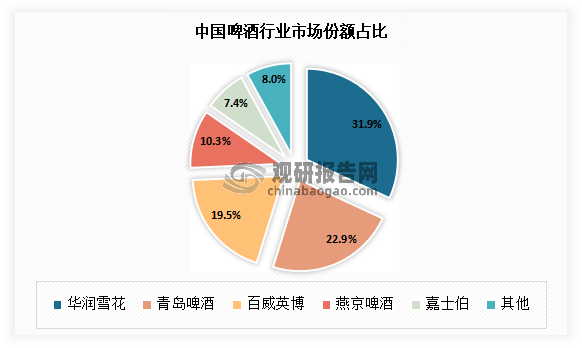

目前我国啤酒市场五大龙头相互制约的竞争格局基本稳定。根据数据显示,在华润雪花、青岛啤酒、百威英博、燕京啤酒以及嘉士伯五大企业中,华润市场份额与其他企业拉开身位,区域布局最为全面,工厂最多,产能最大,占有31.9%的市场份额。

数据来源:观研天下整理

其次为青岛、百威,这两家市场份额相近,且已经基本实现全国化产销布局,分别占有22.9%、19.5%的市场份额。

再次是燕京、嘉士伯,这两家地域性较为明显,燕京啤酒在北京、广西两地有较大优势,嘉士伯通过收购重庆啤酒、乌苏啤酒,扎根我国西部地区(宁夏、新疆、重庆、云南),分别占有10.3%、7.4%。

啤酒企业强势区域分布

| 公司 | 强势市场 | 半强势市场 |

| 华润雪花 | 辽宁、四川、贵州、安徽 | 黑龙江、吉林、内蒙古、天津、青海、江苏 |

| 青岛啤酒 | 江西 | 黑龙江、湖北、福建 |

| 百威英博 | 陕西、山东、上海 | 河北、山西、海南 |

| 燕京啤酒 | 北京、广西 | 内蒙古 |

| 嘉士伯 | 宁夏、新疆、重庆 | 云南 |

资料来源:公司公告,观研天下整理(WW)

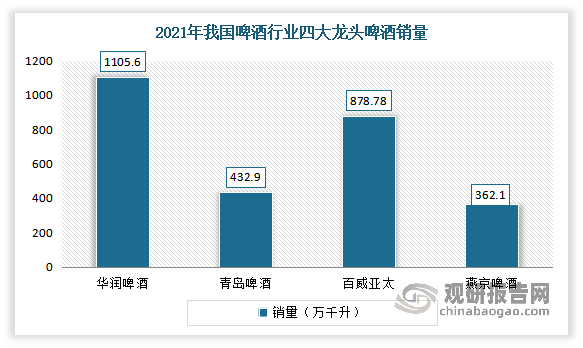

数据显示,2021年华润啤酒销量达1105.6万千升,按年基本持平;其中次高档及以上啤酒销量达186.6万千升,按年增长27.8%。青岛啤酒实现销量432.9万千升,同比增长11.6%;其中高档以上产品共实现销量52万千升,同比增长14.2%,千升酒营业收入同比增长7.2%。百威亚太实现销量878.78万千升,同比增长8.3%。燕京啤酒实现啤酒销量362.1万千升,同比增长2.44%。

数据来源:公司公告,观研天下整理(WW)

此外随着百威亚太再次宣布涨价,我国啤酒市场的高端化竞争进入鏖战期。近几年来在“存量市场”的竞争环境和消费升级的主流趋势下,品牌高端化成为啤酒企业发展的重心,“量跌价升”的发展趋势已笼罩啤酒行业多年。有资料显示,仅2021下半年,便有多家啤酒企业对旗下产品进行价格调整。如重庆啤酒疆外大乌苏大包装出厂箱价提升6元左右,提价幅度超过10%;华润勇闯天涯系列产品出厂价每箱价格上涨约4 元,提价幅度约10%;青岛啤酒对山东区域青岛纯生终端供货价上调4元/箱,提价幅度约5%。

而在此背景下,自2021年以来,各大品牌不断优化结构以及相继推出超高端单品,突破啤酒价格天花板。使得中高档啤酒产品也已经成为带动品牌业绩增长的重要引擎,成为增长幅度最高的品类。例如重庆啤酒得益于“扬帆 22”项目的精耕和拓展,强化“本地强势品牌+国际高端品牌”的品牌组合。在高端化和产品创新上狠下功夫,推出了一系列包括“夏日纷”、“楼兰秘酿”等新品,实现了新模式、新组织、新渠道等方面的重大突破,提高了公司整体盈利水平和核心竞争力。青岛啤酒充分发挥青岛啤酒的品牌和品质优势,通过线上线下系列推广活动持续提升品牌影响力,加快推进产品结构优化升级,于2022年一、二月份实现了产品销量、收入、利润的全面增长。此外口号是“引领和塑造高端市场的国内第一高端品牌”的百威中国,多年来在中国高端啤酒市场上的耕耘也让百威对当下国内啤酒消费升级的趋势如鱼得水。2021年报显示,在高端化组合下,销量增加9.3%,每百升收入增加7.9%。

观研报告网发布的《中国啤酒行业发展深度研究与投资前景分析报告(2022-2029年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2018-2022年中国啤酒行业发展概述

第一节 啤酒行业发展情况概述

一、啤酒行业相关定义

二、啤酒特点分析

三、啤酒行业基本情况介绍

四、啤酒行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、啤酒行业需求主体分析

第二节 中国啤酒行业生命周期分析

一、啤酒行业生命周期理论概述

二、啤酒行业所属的生命周期分析

第三节 啤酒行业经济指标分析

一、啤酒行业的赢利性分析

二、啤酒行业的经济周期分析

三、啤酒行业附加值的提升空间分析

第二章 2018-2022年全球啤酒行业市场发展现状分析

第一节 全球啤酒行业发展历程回顾

第二节 全球啤酒行业市场规模与区域分布情况

第三节 亚洲啤酒行业地区市场分析

一、亚洲啤酒行业市场现状分析

二、亚洲啤酒行业市场规模与市场需求分析

三、亚洲啤酒行业市场前景分析

第四节 北美啤酒行业地区市场分析

一、北美啤酒行业市场现状分析

二、北美啤酒行业市场规模与市场需求分析

三、北美啤酒行业市场前景分析

第五节 欧洲啤酒行业地区市场分析

一、欧洲啤酒行业市场现状分析

二、欧洲啤酒行业市场规模与市场需求分析

三、欧洲啤酒行业市场前景分析

第六节 2022-2029年世界啤酒行业分布走势预测

第七节 2022-2029年全球啤酒行业市场规模预测

第三章 中国啤酒行业产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 我国宏观经济环境对啤酒行业的影响分析

第三节 中国啤酒行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对啤酒行业的影响分析

第五节 中国啤酒行业产业社会环境分析

第四章 中国啤酒行业运行情况

第一节 中国啤酒行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国啤酒行业市场规模分析

一、影响中国啤酒行业市场规模的因素

二、中国啤酒行业市场规模

三、中国啤酒行业市场规模解析

第三节 中国啤酒行业供应情况分析

一、中国啤酒行业供应规模

二、中国啤酒行业供应特点

第四节 中国啤酒行业需求情况分析

一、中国啤酒行业需求规模

二、中国啤酒行业需求特点

第五节 中国啤酒行业供需平衡分析

第五章 中国啤酒行业产业链和细分市场分析

第一节 中国啤酒行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、啤酒行业产业链图解

第二节 中国啤酒行业产业链环节分析

一、上游产业发展现状

二、上游产业对啤酒行业的影响分析

三、下游产业发展现状

四、下游产业对啤酒行业的影响分析

第三节 我国啤酒行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2018-2022年中国啤酒行业市场竞争分析

第一节 中国啤酒行业竞争现状分析

一、中国啤酒行业竞争格局分析

二、中国啤酒行业主要品牌分析

第二节 中国啤酒行业集中度分析

一、中国啤酒行业市场集中度影响因素分析

二、中国啤酒行业市场集中度分析

第三节 中国啤酒行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2018-2022年中国啤酒行业模型分析

第一节 中国啤酒行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国啤酒行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国啤酒行业SWOT分析结论

第三节 中国啤酒行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2018-2022年中国啤酒行业需求特点与动态分析

第一节 中国啤酒行业市场动态情况

第二节 中国啤酒行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 啤酒行业成本结构分析

第四节 啤酒行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国啤酒行业价格现状分析

第六节 中国啤酒行业平均价格走势预测

一、中国啤酒行业平均价格趋势分析

二、中国啤酒行业平均价格变动的影响因素

第九章 中国啤酒行业所属行业运行数据监测

第一节 中国啤酒行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国啤酒行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国啤酒行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2018-2022年中国啤酒行业区域市场现状分析

第一节 中国啤酒行业区域市场规模分析

一、影响啤酒行业区域市场分布的因素

二、中国啤酒行业区域市场分布

第二节 中国华东地区啤酒行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区啤酒行业市场分析

(1)华东地区啤酒行业市场规模

(2)华南地区啤酒行业市场现状

(3)华东地区啤酒行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区啤酒行业市场分析

(1)华中地区啤酒行业市场规模

(2)华中地区啤酒行业市场现状

(3)华中地区啤酒行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区啤酒行业市场分析

(1)华南地区啤酒行业市场规模

(2)华南地区啤酒行业市场现状

(3)华南地区啤酒行业市场规模预测

第五节 华北地区啤酒行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区啤酒行业市场分析

(1)华北地区啤酒行业市场规模

(2)华北地区啤酒行业市场现状

(3)华北地区啤酒行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区啤酒行业市场分析

(1)东北地区啤酒行业市场规模

(2)东北地区啤酒行业市场现状

(3)东北地区啤酒行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区啤酒行业市场分析

(1)西南地区啤酒行业市场规模

(2)西南地区啤酒行业市场现状

(3)西南地区啤酒行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区啤酒行业市场分析

(1)西北地区啤酒行业市场规模

(2)西北地区啤酒行业市场现状

(3)西北地区啤酒行业市场规模预测

第十一章 啤酒行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

······

第十二章 2022-2029年中国啤酒行业发展前景分析与预测

第一节 中国啤酒行业未来发展前景分析

一、啤酒行业国内投资环境分析

二、中国啤酒行业市场机会分析

三、中国啤酒行业投资增速预测

第二节 中国啤酒行业未来发展趋势预测

第三节 中国啤酒行业规模发展预测

一、中国啤酒行业市场规模预测

二、中国啤酒行业市场规模增速预测

三、中国啤酒行业产值规模预测

四、中国啤酒行业产值增速预测

五、中国啤酒行业供需情况预测

第四节 中国啤酒行业盈利走势预测

第十三章 2022-2029年中国啤酒行业进入壁垒与投资风险分析

第一节 中国啤酒行业进入壁垒分析

一、啤酒行业资金壁垒分析

二、啤酒行业技术壁垒分析

三、啤酒行业人才壁垒分析

四、啤酒行业品牌壁垒分析

五、啤酒行业其他壁垒分析

第二节 啤酒行业风险分析

一、啤酒行业宏观环境风险

二、啤酒行业技术风险

三、啤酒行业竞争风险

四、啤酒行业其他风险

第三节 中国啤酒行业存在的问题

第四节 中国啤酒行业解决问题的策略分析

第十四章 2022-2029年中国啤酒行业研究结论及投资建议

第一节 观研天下中国啤酒行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国啤酒行业进入策略分析

一、目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 啤酒行业营销策略分析

一、啤酒行业产品策略

二、啤酒行业定价策略

三、啤酒行业渠道策略

四、啤酒行业促销策略

第四节 观研天下分析师投资建议