一、电解质饮料行业概述

电解质水归属于功能饮料细分赛道,核心诉求为运动补水。功能饮料分为运动饮料、营养素饮料、能量饮料:其中能量饮料含牛磺酸、咖啡因等物质,高糖分及提神作用明显,最易形成品类认知与消费黏性;运动饮料对钠、钾等电解质的含量有国标要求;营养素饮料多添加维生素以补充营养(虽然脉动与水动乐宣传上偏向运动饮料,但主要含维生素而钾、钠含量不足,故归属营养素饮料)。电解质水属于运动饮料细分品类,通过提升电解质含量促进细胞快速吸收水分,突出补水功能,虽然消费黏性弱于能量饮料,但胜在潜在消费场景更广。

功能饮料细分品类及代表产品

|

类别 |

定义 |

细分类别 |

主要成分 |

代表产品 |

|

运动饮料 |

《运动饮料(GB 15266-2009)》规定,运动饮料每升应含有50至1200毫克钠,每升含50至250毫克钾。营养素及其含量能适应运动或体力活动人群的生理特点,能为机体补充水分、电解质和能量,可被快速吸收的制品 |

电解质饮料 |

钠离子,钾离子等 |

外星人电解质水、尖叫、健力宝(成分上提升电解质含量,利于水分补充,部分产品含维生素,主打快速补充电解质) |

|

其他运动饮料 |

钠离子,钾离子、蛋白质、氨基酸和维生素等 |

蒙牛迈胜运动蛋白饮料(主打运动场景中的营养补充) |

||

|

营养素饮料 |

添加适量的食品营养强化剂,以补充机体营养需要的制品 |

维生素C、维生素B6、维生素E、膳食纤维等 |

脉动(曾定位于运动饮料,后推出广告宣传明晰定位于维生素功能饮料,主打特定场景使用)、水动乐(添加维生素及果蔬粉,主打运动水分与能量补充),二者宣传上偏向运动饮料 |

|

|

力量帝维他命水( 添加维生素,主打日常营养补充) |

||||

|

能量饮料 |

含有一定能量并添加适量营养成分或其他特定成分,能为机体补充能量,或加速能量释放和吸收的制品 |

咖啡因、牛磺酸、维生素、电解质(钠、钾镁和钙)等 |

红牛(添加牛磺酸、肌醇、烟酰胺和维生素等,主打增强体力,缓解疲劳) |

|

资料来源:观研天下数据中心整理

二、健康风潮助推电解质饮料崛起,市场规模预计达75亿

1、电解质饮料赛道持续火热,成为细分市场中增长最快的品类之一

电解质饮料最早起源于美国,健力宝在1984年率先引入国内,之后经历了多个阶段的发展。随着人们对健康的关注度提高,电解质饮料逐渐受到关注:2003年,非典令国人保健意识加强,电解质与维生素饮料均开始得到关注;2021年,疫情再度提升国民健康意识,电解质水赛道迎来高增;2022年疫情常态化后,国家卫健委、国家疾控中心等官方机构发布的《新型冠状病毒肺炎诊疗方案(试行第九版)》《新型冠状病毒阳性感染者居家康复专家指引》等系列公告中,都曾提到过“注意水、电解质平衡”“适量补充含一定量电解质的饮用水”等相关指导事项,在政策倡导下电解质水的搜索指数更是迎来暴涨,整体同比增长2000%以上。在京东平台饮料销售榜单中,销量前四名中的三款产品都为电解质饮料。

资料来源:观研天下整理

此外,根据马上赢数据,23Q1-Q3以电解质水为代表的运动饮料市场份额增速达29.85%,为饮料细分市场中增长最快的品类。行业规模上,由于电解质水没有国标只有企标,定义相对模糊,当前按主要企业出厂端规模看约75亿元,而作为包括电解质水大类的运动饮料零售规模约200亿,预计出厂规模约150亿。

资料来源:观研天下整理

2、健康理念是消费主要驱动力,科学低钠、营养将是未来趋势

在此背景下,“健康”已成为推动电解质饮料消费者购买的首要因素。其中,43%的消费者因运动后补充电解质的需要而购买,而38%的消费者则因为追求“0糖0卡”的低负担而选择购买电解质饮料。此外,根据Ipsos的调研数据,89%的消费者表示,在食品饮料宣传中加入“功能性健康成分”这一表述会增强他们的购买意愿。

资料来源:观研天下整理

随着用户群体对健康理念的认知不断升级,电解质产品将紧扣“健康”主题,呈现出科学低钠、营养丰富的趋势。同时,随着市场的深入开拓和场景的丰富,产品线和口味也将呈现多元化特点。

三、赛道持续扩容,行业格局基本稳定

1、电解质饮料赛道快速扩容,引多家饮料品牌布局

根据观研报告网发布的《中国电解质饮料行业现状深度分析与发展前景预测报告(2024-2031年)》显示,随着电解质饮料市场规模不断扩大,潜力逐渐被挖掘,越来越多的企业开始布局这条赛道。除了原有的宝矿力、元气森林、农夫山泉等老牌企业外,盼盼、旺旺、李子园、新希望等相对年轻的食品饮料企业也在磨刀霍霍,不仅在此领域押注发力,还通过多元化的产品侧重点力求形成差异化竞争优势,这些企业的加入推动了电解质饮料品类的热度持续发酵,甚至连药企也在积极进军这一市场。如今华仁药业已完成数百家主流电商店铺的入驻,并还在积极推进线下市场建设和星级酒店渠道的开发,大有不在电解质赛道分一杯羹不罢手之势。

越来越多厂商纷纷加快布局电解质饮料赛道

|

企业/品牌 |

赛道布局 |

|

元气森林 |

2020年设立“外星人” 品牌,2021年初推出“0糖0卡”的电解质水,2022年前9个月销量突破10亿元 |

|

农夫山泉 |

2021年初推出“等渗”概念的尖叫,强调了产品具有“维持体液平衡”这一功能 |

|

李子园 |

2021年推出运动健生消费的电解质水 |

|

欢乐家 |

2022年12月的投资者问答中透露,新品电解质水已上市,正在小范围线下试销 |

|

盼盼 |

2022年推出“豹发力”电解质水 |

|

旺旺 |

2022年推出“小v小罐军”电解质水 |

|

今麦郎 |

2022年推出“天豹”电解质水 |

|

华仁药业 |

2020年推出“久源久”电解质水 |

资料来源:观研天下数据中心整理

除此之外,各具特色的电解质饮料也不断现身电解质市场。例如,盼盼食品推出含有“电解质配方+维生素+植物萃取成分”的0脂肪、0防腐剂、0甜味剂豹发力水特电解质水;旺旺发布除电解质以外,另添加维生素B6、烟酸(烟酰胺),以及锌的综合口味旺旺小小运动饮料;今麦郎上市了每瓶可满足成人日需约31%的膳食纤维,同时选用赤鲜糖醇代替糖的0卡天豹电解质饮料。

观研天下分析师观点:尽管今年以来电解质饮料迎来了高光时刻,然而,由于其自身存在一定的局限性,整个赛道的扩容潜力有限。随着更多企业加入并加大投入,电解质饮料市场的热度有所提升,但要证明其能否持续站稳新风口,仍需更长时间和更稳定的消费场景来验证。

2、国产品牌崛起,电解质饮料市场焕新机

从竞争格局来看,电解质饮料赛道一直被跨国品牌主导,包括百事可乐旗下的佳得乐和日本品牌宝矿力水特等。然而,近两年,国内品牌开始进军这一市场,并在其中占据了一席之地。据天猫2022年披露的数据,电解质饮料的销售额同比增速高达225%,远超过能量饮料和维生素饮料。外星人以GMV(商品交易总额)计算,超越了宝矿力水特和佳得乐,成为市场领导者。据透露,外星人2023年的销售总额预计将达到25亿~30亿元,较去年增长一倍以上。其市场份额高达50%,与其他竞品之间的差距已逐渐拉开。

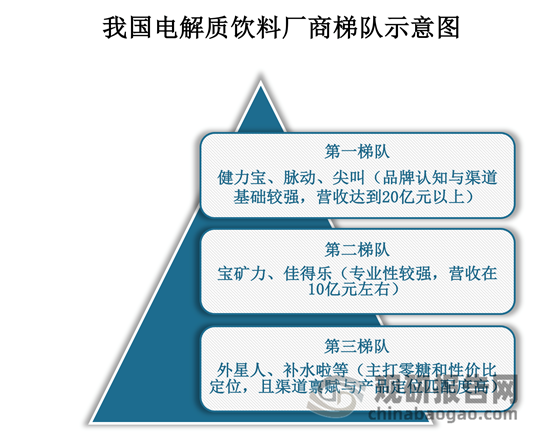

目前,国内电解质饮料市场已经基本稳定,主要品牌可分为三大梯队。第一梯队是健力宝、脉动、尖叫等传统品牌,它们有较好的品牌基础但略显老化。第二梯队包括佳得乐和宝矿力等品牌,它们的专业性强但运营策略较为佛系。第三梯队则是由外星人和补水啦等新兴品牌组成,它们异军突起,备受瞩目。

资料来源:观研天下整理

头部国产品牌仍在加码电解质水市场。元气森林最近推出了一款名为“外星人Pro”的电解质新品。据元气森林透露,该产品的售价和渠道布局与“外星人”相同,目标受众为习惯长时间持续运动的消费者。预计未来,国产品牌的消费潜力将持续释放,为电解质饮料市场注入更多活力。

四、电解质饮料特性独特,易于塑造心智,培育大单品

长周期、高复购、广谱性使得电解质饮料更易打造大单品,如“外星人”电解质水2023年销售额突破35亿元,成为元气森林继气泡水之后的第二大单品。除此之外,电解质饮料的专业性和功能性也是其能够迅速发展的关键因素。相比普通口味型饮料,电解质饮料市场更容易形成高集中度,从而更容易培育出大规模体量的单品。

以运动饮料人均消费较高的美国和日本为例,美国佳得乐通过在NBA、NFL等全民化体育赛事中进行营销,以运动应用场景为主完善产品矩阵,不断进行迭代,2021年占据美国运动饮料零售额63.9%的市场份额。而日本Aquarius强调“健康+体育”的概念,通过赞助体育赛事和免费发放样品等营销形式,多次成为奥运会官方饮料。宝矿力背靠大冢制药,初期通过强调脱水危害和免费发放进行品类教育,长期通过电视广告培养多元化消费场景。其营销宣传强调青春、梦想、汗水等元素,产品迭代主要体现在规格扩充和形态延展。2021年,日本Aquarius和宝矿力分别占据运动饮料市场49.9%和23.2%的份额。

美日运动饮料典型品牌示意

|

品牌 |

特点 |

产品类别 |

|

佳得乐 |

体育营销:1965年面世后迅速在1969年与NFL达成合作成为官方运动饮料,在电视转播时展示运动员饮用佳得乐画面,快速起量 |

2000年Propel电解质水→2004年Endurance双倍电解质→2022年Fit天然成分 |

|

Aquarius |

健康+体育营销:以电解质和氨基酸作为主要成分,创新低糖、维生素产品;在体育赛事中免费赠送样品,成为多届夏季、冬季奥运会官方饮料 |

推出0卡路里,富含维生素、乳酸菌等健康饮品 |

|

宝矿力水特 |

教育--日常补水:长期通过电视广告培养多元消费场景,强化日常补水饮料形象;产品演变体现为规格扩充、形态延展、健康化 |

罐装到大、小瓶装 |

资料来源:观研天下数据中心整理

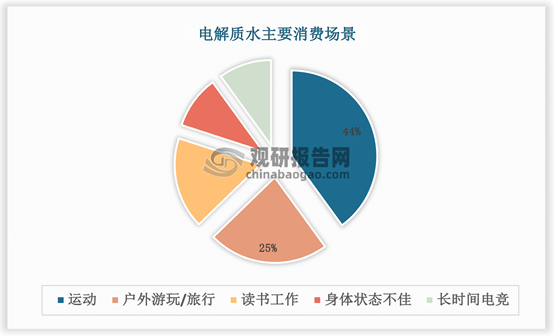

相较于海外,我国的电解质水市场起步较晚。目前,主要的消费场景集中在运动和户外领域,分别占据了44%和25%的市场份额。主要的消费群体是消费水平较高、对新品类认知较强的新锐白领(25.11%)、资深中产(18.12%)和Z世代(15.80%)。为了推动市场的发展,我国的企业在积极绑定补水健康的概念,突出产品的专业形象,并加强消费者教育。同时,企业们也在努力拓展亲子游玩、聚会旅行、逛街餐饮、熬夜、户外旅行、缓解疲劳等日常化的消费场景,以期进一步拓宽电解质水的市场覆盖。这些举措有助于提升消费者对电解质水的认知度和接受度,从而推动市场的快速发展。

资料来源:观研天下整理

观研天下分析师观点:随着人们健康意识的增强,电解质饮料市场的跨品类结合成为市场关注的重点。一方面,越来越多的电解质饮料开始注重与运动、健身等场景的结合。例如,外星人电解质水自诞生起,便致力于倡导年轻、潮流的运动生活方式,曾赞助500+场潮流运动,线下合作200+健身房;脉动推出的新产品“脉动电解质+”,已逐步在全国范围的部分篮球场、羽毛球场、足球场等运动场所、学校、便利店以及部分城市的杂货店等多个渠道全面开售;

另一方面,电解质饮料也在寻求与其他品类的结合,以拓展其消费场景。例如,可口可乐公司与冰棒制造商The Jel Sert Company在美国合作推出了POWERADE电解质冰棒,产品含有钠、钾、钙、镁4种电解质,并且添加了B族维生素;雀巢旗下品牌Nuun研发了电解质泡腾片,让电解质产品以“片状”的形式出现。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。