一、行业相关概述

根据观研报告网发布的《中国婴配液态奶行业现状深度研究与发展前景预测报告(2024-2031年)》显示,婴配液态奶属于舶来品,全称为婴幼儿配方液态奶,是指以水、生乳、脱盐乳清(粉)、植物油等为主要原料,加入适量的维生素、矿物质和/或其他原料,经高温灭菌后达到商业无菌的液态产品,一般常温储运,保质期不超过12个月。婴配液态奶可分为婴儿配方液态奶(0~6月龄,1段)、较大婴儿配方液态奶(6~12 月龄,2段)和幼儿配方液态奶(12~36月龄,3段)。

与婴配粉相比,液态奶具有无需冲调、开盖即饮、喂食方便、便携带等便利性。与配方奶粉的区别,在生产工艺方面,婴配液态奶的生产过程中无需经过浓缩、喷雾干燥、二次干燥等环节,而是由鲜奶一次生成;在感官方面,不同于婴幼儿配方奶粉的铁罐包装,婴配液态奶一般是盒装或者瓶装,规格在200ml左右,方便宝宝一次性饮用。

二、行业发展背景

1、压缩婴配粉市场需求收窄下提价空间有限

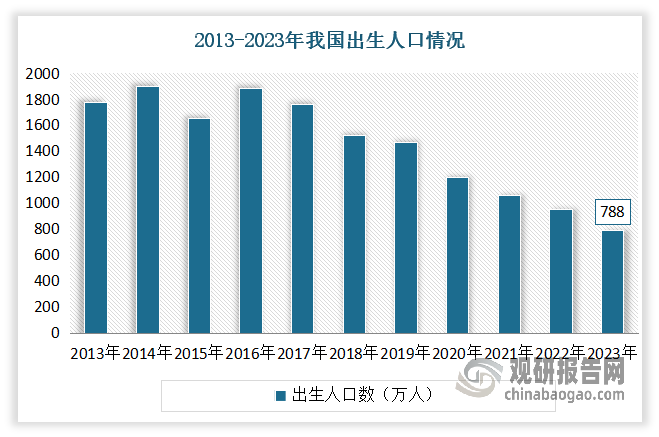

近年来受出生人口下降、母乳喂养率上升等因素影响,我国婴幼儿配方奶粉市场需求已经出现了肉眼可见的收窄。数据显示,2022年我国婴幼儿奶粉行业市场规模约为3221.65亿元,同比下降3.2%。另外从国家统计局数据可知,2023年新生人口数依旧没有扭转变少的趋势,由此也不难预料这将会进一步压缩婴配粉市场的需求。

数据来源:观研天下整理

在此之下,我国婴幼儿奶粉行业主要驱动力由“量增”转为“价升”。数据显示,2016-2021年我国婴幼儿奶粉的均价从189元/公斤增长到220元/公斤,年均复合增长率约为3.1%。其中,国产品牌的均价从186元/公斤增长到212元/公斤,海外品牌均价从214元/公斤增长到258元/公斤。但用涨价来维持运营,显然不是长久之计。

数据来源:观研天下整理

与此同时,近年随着我国对婴幼儿配方食品相关政策法规不断地补充与修订,现阶段留在牌桌上的婴配粉品牌已经历了两轮“大浪淘沙”。从2017年的奶粉新政,到2023年的新国标,日益筑高的起跑线,让婴配粉品牌之间的内卷升级。从奶源的牛、羊分类,到娟姗牛与荷斯坦牛、山羊与绵羊;从草饲、有机,到黄金牧场、自由放牧、健康管理;甚至,还用上了黑科技“A2基因筛选”。除此之外,还有乳铁蛋白、HMO、DHA、OPO等营养成分,这些都成了品牌的竞争点。

2、婴配粉品牌之间加速内卷下,婴配液态奶或将成为乳企突破重围新出路

由此可见,现在随着婴幼儿配方奶粉市场竞争愈发激烈,部分品牌为了求新求变,肯定会选择新的一个赛道进行挖掘,比如液态婴配奶。从市场现有的部分产品原料上来看,有的婴配液态奶以脱脂牛奶或者生牛乳作为奶基原料,而有的婴配液态则是以水、乳糖、水解乳清蛋白质/乳清蛋白粉作为主要原料;在营养配方上,大部分婴配液态奶的基础营养能够得到保证,而且有部分产品的可选择成分中还添加了HMO、MFGM、OPO等特色营养,这些营养在自护力、消化吸收上有优势。虽然2022年我国婴幼儿液态配方奶销售额虽仅为8639.9万元,远低于婴幼儿配方奶粉的400多亿,但其增速却高达26.8%,远超后者。在婴幼儿配方奶粉市场竞争日趋激烈的背景下,婴配液态奶或将成为乳企突破重围的新出路。

部分企业婴配液态奶产品原料情况

|

企业 |

产品 |

主要原料 |

可选择成分 |

|

圣元 |

布瑞弗尼鲜活爱幼儿配方液态奶/水奶3段 |

生牛乳、水、脱盐乳清粉 |

DHA、ARA、GOS、FOS、叶黄素,牛磺酸、肌醇、乳铁蛋白 |

|

布瑞弗尼爱萌幼儿配方液态奶/水奶3段 |

DHA、ARA、GOS、FOS、叶黄素:牛磺酸、肌醇、HMO、乳铁蛋白 |

||

|

雀巢 |

雀巢BEBA 铂金版液态奶3段 |

水、乳糖、水解乳清蛋白质 |

DHA、ARA、HMO、肌醇、胆碱 牛磺酸 |

|

BEBA 贝巴至尊版3段 |

水、乳糖、水解乳清蛋白质 |

DHA、ARA、HMO、胆碱、牛磺酸、 小分子蛋白 |

|

|

惠氏 |

HMO 幼儿配方奶液态水奶3段 |

水、乳糖、乳清蛋白粉 |

DHA、ARA、HMO、OPO、肌醇胆碱、牛磺酸 |

|

达能 |

德国爱他美白金版水奶液态奶2段 |

水、脱脂牛奶、乳糖 |

DHA、ARA、GOS FOS、核苷酸 |

|

美赞臣 |

美国版3 段 |

水、脱脂牛奶 |

DHA、MFGM、PDX、GOS |

|

雅培 |

心美力白金 HMO 宝宝液态奶/液体奶3段 |

水、脱脂牛奶 |

DHA、ARA、HMO、叶黄素、核苷酸胆碱 |

|

妈咪爱 |

妈咪爱3段 |

水、脱脂牛奶 |

DHA、ARA、肌醇、胆碱、牛磺酸 |

|

伴宝乐 |

有机配方液态奶3段 |

水、脱脂牛奶 |

DHA |

资料来源:观研天下整理

三、行业发展现状

1、国内市场尚未形成规模,未来仍有很长的路要走

(1)市场一直处于不温不火的状态,且市售产品均来自进口

婴配液态奶是新产品类型,在国内属于舶来品,且一直处于不温不火的状态。据了解,婴配液态奶产生于20世纪70年代。目前在美国、德国、芬兰、韩国、日本等国外市场的生产销售较多。而我国尚无婴配液态奶生产,且受保质期短、价格偏高、国人饮食习惯等影响,国内市场尚未形成规模,市售产品均来自进口。相关资料显示,目前圣元、雀巢、惠氏、达能、美赞臣、雅培、伴宝乐等企业均布局了婴配液态奶。但其中除了圣元,其他的乳企如雀巢、惠氏、达能、美赞臣、雅培、伴宝乐等均为外资,而婴配液态奶的产地也多为法国、德国、美国、加拿大等地,这也符合此前提到的液态奶市售产品均来自进口。另外婴配液态奶的规格多在200ml~250ml,符合宝宝一次性饮用的奶量。

部分国内市场销售的婴幼儿配方液态奶情况

|

产品 |

产地 |

规格 |

|

|

圣元 |

布瑞弗尼鲜活爱幼儿配方液志奶冰奶3段 |

法国 |

200ml/瓶 |

|

布瑞弗尼爱萌幼儿配方液志奶/水奶3段 |

法国 |

200ml/瓶 |

|

|

雀巢 |

雀巢 BEBA铂金版液态奶3段 |

德国 |

200ml/瓶 |

|

BEBA 贝巴至尊版 1、2、3 段 |

德国 |

200ml/瓶 |

|

|

惠氏 |

HMO 幼儿配方奶液志水奶1、3 段 |

德国 |

200ml/瓶 |

|

达能 |

德国爱他美白金版水奶液志奶 1、2段 |

德国 |

200ml/瓶 |

|

美赞臣 |

美国版 1、2、3 段 |

美国 |

237 ml/瓶 |

|

雅培 |

心美力白金 HMO 宝宝液志奶/液体奶 1、2、3 段 |

加拿大 |

235ml/瓶 |

|

妈咪爱 |

妈咪爱3段 |

加拿大 |

200ml/瓶 |

|

伴宝乐 |

有机配方液志奶1、2、3 段 |

法国 |

250ml/瓶 |

资料来源:观研天下整理

但目前目前美赞臣(中文版)、达能爱他美“卓倍”、合生元液态婴配已停售;惠氏启赋“蕴淳”仍在售,但销量有限,且不作为企业重点产品;雅培、美赞臣、达能部分海外版液态婴配产品目前主要通过跨境购形式在线上售卖。

(2)消费认知度较低,线上线下的普及和传播都远远不够

从消费市场来看,目前我国婴配液态奶市场消费者消费认知度较低,线上线下的普及和传播都远远不够。例如,目前抖音及小红书等平台上关于其的话题及流量也较少,在小红书平台上,“配方液态奶”的话题浏览量仅有434.7万次,“水奶”(指婴配水奶)的话题浏览量为6777万次,抖音平台上“幼儿配方液态奶”的总播放量为319.5万次,相较于“新国标奶粉”在小红书(4.5亿次)及抖音(7.1亿)平台的流量相差甚远。可见当下消费者的认知还处于较为初始的阶段,消费者教育十分欠缺,既有品牌需大力加强该品类的普及与传播,提高婴配液态奶在消费者心目中的认知。

(3)成本高、定价高,目前主要受众是超高端消费人群

在关于“婴配液态奶”的讨论中,“贵”是用户提及频次较高的词。当下国内的婴配液态奶主要为进口,其在研发、生产和检测及储运环节的要求极为严格,这就不可避免地增加了婴配液态的成本。据现有市场价格来看,婴配液态奶同等毫升的价格大概比婴幼儿配方奶粉贵2-4倍。

目前婴配液态奶单毫升最高价格已经达到1.55元,最低价格也在0.1元以上。假如满月婴儿每天需要摄入至少800毫升的奶粉以确保正常发育。根据数据中婴配液态奶的最低毫升单价计算,一天的最低成本也要80元,可谓是真正的新“贵”。2022年婴配液态奶的单价提升最为显著,从2021年的平均件单价154.5元提升至298.1元,增幅92.9%。基于此,当下婴配液态奶的主要受众是超高端消费人群,液态婴配在市场上还不够“接地气”。

(4)保质期较短,对运输和保存要求较高

除了消费认知度较低、成本高、定价高外,保质期是影响液态婴配在我国市场发展的最大问题。通常来讲,配方奶粉保质期为24个月,液态婴配保质期只有12个月。如果国内生产,产品到达终端需要一星期左右,如果从国外进口到国内,一般两三个月算快的,等到液态婴配摆上货架,已经是临期产品。渠道周转没那么快,消费者比较关注有效期,加上中国人有热饮的习惯,因此所有液态婴配产品目前在线下渠道都不算成功。

另外考虑渠道运输周转,国内生产的配方液奶从生产到终端需一周左右。而且婴配液态奶需要低温冷藏,液态配方奶全链都是在完全无菌的状态下生产的,经UHT137℃/4s灭菌后灌装,对储运环节和渠道的要求都会更高。

2、市场潜力巨大,当下婴幼儿配方液态奶依然是“增量蓝海”

(1)市场需求潜在空间仍然庞大

婴配液态奶市场需求主要来自于新生儿。虽然近年来我国新生人口数量在不断下降,但总体基数仍旧较大,每年新生儿数量达1000万人以上。而且目前国家已经全面放开三胎政策,在2022年的两会上又开始讨论起鼓励生育的政策。可以看出,未来国家的政策方向肯定是要促进人口增长的,婴儿数量会不断增加。根据国家统计局公布的数据,2023年我国全年出生人口为788万。

数据来源:国家统计局,观研天下整理

(2)健康和便利性的特点迎合了消费者的喂养痛点

与普通配方奶粉相较,婴配液态奶最大的优势体现在健康和便利性两方面。在关于“婴配液态奶”的讨论中,除了“贵”,“便捷性”也是用户提及的一个高频词。婴配液态奶无需冲泡、即开即饮等特性,省却了冲泡奶粉及清洗奶瓶的麻烦,一定程度上也能够预防奶粉在冲泡过程中可能引发的二次污染问题。精细化、便捷性、专业化是当下Z世代父母所追求的,婴配液态奶的产品特性与当下新世代父母的育儿观念相契合。

健康方面,婴配液态奶是原生态生产的,生产过程无需干燥制粉工艺和物理状态转化,鲜奶一次生成。它采用液态小分子结构,更易被婴幼儿吸收,降低上火和便秘的风险。它还能防止婴幼儿过早发育和早期肥胖。生产过程中无浓缩工艺,能够保护营养成分,减少流失,促进幼儿肠道健康,降低吐奶、肚胀和消化不良等现象的出现概率。

(3)市场具有延伸性,将带来更多可能性

现在在市面有1、2、3段液态婴配。其中3段消费人群较多,体量会较大,并且3段的市场教育成本会更低一些,更加有利于品牌试水布局,所以大部分企业会以3段液态婴配进行切入,是目前最为常见的液态婴配。

除此之外,市场还可以延伸到复原乳的婴幼儿、儿童类乳制品,“享乐型饮料”市场做竞争,让以上品类更具营养优势,提升与普通产品的界限。其中儿童消费市场相比于婴幼儿市场可挖掘空间会更大。根据第七次全国人口普查数据,2020年中国0-17周岁儿童人口为2.98亿,占全国总人口的21.1%。可发展人群基数大,但也要看品牌如何布局,因为相比于婴幼儿市场,儿童市场中消费人群可选择性较多,产品需要不断提升优势,比如营养优势,与其他品类产品明显分界线,才能更有利于发展。

据了解,儿童配方液态奶优势也是便捷和配方营养,大多数儿童配方液态奶都在宣传体积较小,方便携带出门,并且其保存方式便是恒温、常温下保存,所以出门外带时起到了作用。而对于现在生活节奏高倍速的时代而言,双职工家庭占有率也在不断提升,据了解,中国女性的劳动力参与率也排名:达到了76%,相比之下,美国只有65%,日本只有58%。所以市场中也需要营养与便捷兼备的产品出现,而儿童配方液态奶的出现也能占位补充这一空白市场。

目前儿童配方液态奶作为婴幼儿配方液态奶的延伸品类,其知名度也没有打开,市场上所销售的产品大多为外资品牌,并且儿童配方液态奶也几乎为跨境购产品,其标准也是遵循其生产国家的执行标准,布局的国产品牌凤毛麟角。

3、监管从备案制升级为注册制,未来或将有更多的国产品牌入局

婴配液态奶一直是规模小到极致且一直没起色的赛道,政府监管一直低于婴配粉。例如2015年食品安全法修订时,未将其纳入修法视野,仅规定婴配乳粉实行注册管理。2017年《婴幼儿配方乳粉产品配方注册管理办法》规定我国婴幼儿奶粉实行配方注册制,且一个工厂最多只能申请注册3个系列、9个配方,5年有效期届满后需重新申请注册,而配方液奶仅需实行备案制。综上所述,液态婴配现在急需一个强制性、更加完善的执行标准,防止有一些不良商家乘虚而入。

2023年11月1日,市场监管总局发布关于公开征求《婴幼儿配方液态奶生产许可审查细则(征求意见稿)》意见的通知,向社会公开征求意见。与婴幼儿配方奶粉不同的是,配方注册要求暂不涉及配方液奶产品。其中, 《食品安全法》规定了备案制度, “婴幼儿配方奶粉是注册,婴幼儿配方食品要备案,也就是说婴幼儿配方液态奶执行备案制。

2024年1月19日,国家市场监督管理总局就《<中华人民共和国食品安全法>(修正草案征求意见稿)》公开征求意见,拟将婴幼儿配方液态奶(液态婴配)纳入注册管理。该公告明确提出,拟将婴幼儿配方液态奶纳入注册管理,并结合婴幼儿配方液态奶(以下简称婴配液态奶)产品特点,对原辅料、生产工艺和清洁作业区动态控制、灭菌设备和灭菌效果验证、出厂检验等方面进行了规定。这也意味着其可能在中国市场迎来发展机会。

根据相关人士分析认为,此次政策信号的释放,将为婴配市场产品的高质量研发提供正确导向,将对企业提出更高的要求,让婴配液态奶的安全和品质得到进一步保障,未来或将有更多的国产品牌入局。另外在欧美发达国家,液态婴配发展迅速且普及度较高,市场比例处于上升趋势,但液态婴配在国内仍属新兴品类,监管趋严将带动国内液态婴配市场逐渐跟国际接轨。最后在一定程度上抬高了液态婴配市场的入局门槛,也将会推动着整个液态婴配发展,号召企业布局此市场。

四、行业总结

整体来看,我国婴配液态奶行业发展机会与挑战并存,未来仍有很长的路要走。虽然征求意见稿的发布让行业拥有了新生机,在一定程度上推动着液态婴配市场的发展。但当下我国婴配液态奶市场不成熟、消费者认知度低、开拓市场的成本高等特征突出,价格贵、饮食差异等是阻碍婴配液态奶推广的难点。

从消费、企业及市场维度来看,我国婴配液态奶市场尚存较大空白和亟须补齐的短板,需产学研企渠等各方共同努力,解决消费者认知度、技术壁垒、产业体系配套、品牌重视度及市场策略等问题。据了解,目前已有部分品牌退出婴配液态奶这一市场,这无疑为其他企业敲响了警钟。婴配液态奶的技术要求及产业链的整合难度,使得乳企在进入这一赛道时需跨过诸多硬性关卡。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。