1.醋酸乙烯生产工艺以电石法为主

根据观研报告网发布的《中国醋酸乙烯行业现状深度分析与发展前景预测报告(2024-2031年)》显示,醋酸乙烯也被称为乙酸乙烯酯,是一种无色透明的液体,具有刺激性的气味,易燃,易挥发。其是一种重要的有机化工原料,可以用于制备聚乙烯醇、聚醋酸乙烯、乙烯-醋酸乙烯共聚物(EVA)、醋酸乙烯-共聚乳液(VAE 乳液)等,在涂料、塑料、橡胶、纺织、印染、建筑及汽车等行业有着广阔的应用前景。

目前,我国醋酸乙烯生产有三种工艺,分别是电石法、乙烯法和天然气法。其中,电石法占比最大,2022年达到53%;其次是乙烯法,占比达到31%。与其他生产工艺相比,乙烯法生产醋酸乙烯产量高、质量好,且更加经济和绿色环保等优势,在双碳战略背景下,预计未来其占比将得到进一步提升。

数据来源:观研天下整理

2.EVA成为醋酸乙烯第二大消费领域

从下游消费来看,聚乙烯醇是醋酸乙烯第一大消费领域,但近年来其占比有所下滑,由2020年的70%左右下降至2022年的60%左右。值得一提的是,随着光伏行业迅速发展,EVA的需求量快速上升,从而带动其在醋酸乙烯下游消费占比大幅提升,由2019年的5.56%增长至2022年的18.92%,成为醋酸乙烯第二大消费领域。未来,在碳中和、碳达峰背景下,EVA在光伏行业中的需求量将得到进一步增长,这也将成为推动醋酸乙烯消费增长的重要推动力。

数据来源:观研天下整理

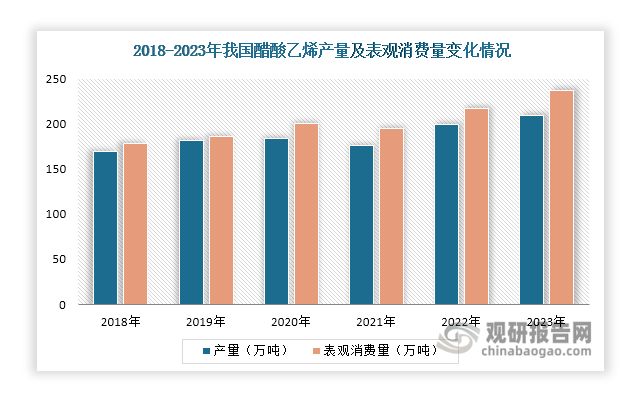

3.2023年国内醋酸乙烯供需差距明显扩大

随着下游市场发展,近年来,我国醋酸乙烯产量和表观消费量总体呈现增长态势。数据显示,2023年其产量增长至209.49万吨,同比增长5.33%;表观消费量则升至237.2万吨,同比增长9.18%。但值得注意的是,在2023年国内醋酸乙烯供需差距明显扩大。主要原因在于,下游EVA发展迅速,其对醋酸乙烯品质要求高,大多采用乙烯法醋酸乙烯作为生产原料,但目前我国乙烯法醋酸乙烯占比不高,其供应无法满足下游EVA生产,部分需求仍需要靠进口补充。

数据来源:观研天下整理

4.净进口量整体呈扩大走势

近年来,我国醋酸乙烯进口量和进口额始终大于出口量和出口额。具体来看,2018年-2023年,其进口量呈现波动变化态势,但始终保持在22万吨以上,2023年增长至35.5万吨,同比增长25%;出口量则自2019年起,整体呈现下降态势,2023年降至7.79万吨,同比下降22.33%;净进口量则自2019年起整体呈现扩大走势,2023年达到27.71万吨,同比增长50.84%。进出口额方面,近年来均呈现波动变化态势,且自2022年起,其保持下滑,2023年分别降至21.5亿元和4.73亿元,分别同比下滑37.15%和57.27%。

数据来源:观研天下整理

数据来源:观研天下整理

数据来源:观研天下整理

5.乙烯法醋酸乙烯将迎来扩能高峰

2023年之前,一些规模小、设备老化、交通位置不便的醋酸乙烯装置相继清出,受此影响,我国醋酸乙烯产能增长缓慢,由2019年的265万吨增长至2022年的280万吨;2023年,随着多家企业醋酸乙烯装置集中投产,其产能迅速扩张至368万吨,同比增长31.79%。开工率方面,近年来我国醋酸乙烯开工率维持在71%以下,产能未完全得到释放。2023年,受到产能扩张影响,其开工率降至60%以下。

数据来源:观研天下整理

数据来源:观研天下整理

据了解,2023年新增的醋酸乙烯产能大多来自乙烯法醋酸乙烯。未来受下游EVA需求带动,乙烯法醋酸乙烯将迎来扩能高峰。据不完全统计,2026年我国乙烯法醋酸乙烯产能将增长至377.8万吨,同比增长31.27%。随着国内乙烯法醋酸乙烯产能加速扩张,其产量有望持续较快速度提升,从而改善国内醋酸乙烯市场供需矛盾。

数据来源:观研天下整理

6.重庆川维领跑我国醋酸乙烯市场

当前,我国醋酸乙烯行业集中度不高,2023年CR5为54%,还有较大的上升空间。其中,重庆川维领跑我国醋酸乙烯市场,2023年市场份额达到14%,位居市场首位,其次是蒙维科技和中石化长城,合计占比达到24%。

数据来源:观研天下整理(WJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。