一、塑木复合材料简介

塑木复合材料指利用聚乙烯、聚丙烯和聚氯乙烯等,代替通常的树脂胶粘剂,与超过50%以上的木粉、稻壳、秸秆等废植物纤维混合成新的木质材料,再经挤压、模压、注射成型等塑料加工工艺,生产出的板材或型材。

二、全球塑木复合材料市场规模

塑木复合材料性能良好、绿色环保,通常用于替代实木、塑料和铝合金等材料。随着环保意识提高和政策推进,塑木复合材料蓬勃兴起。根据数据,2022年全球塑木复合材料市场规模约为56.19亿美元,预计2030年市场规模将达到125.98亿美元,复合增长率为10.62%。

数据来源:观研天下数据中心整理

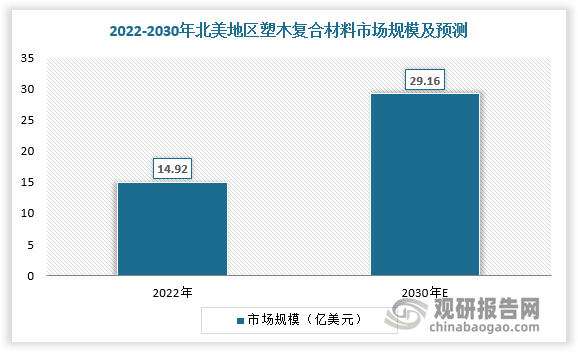

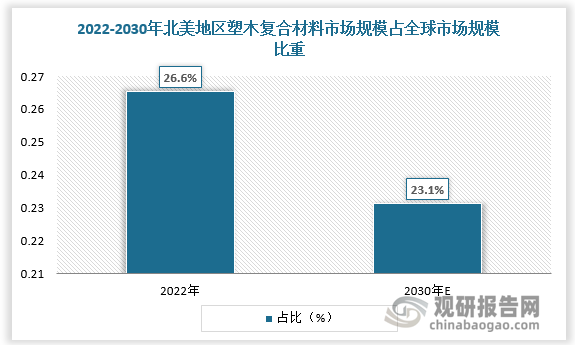

三、北美地区塑木复合材料市场规模及其占全球市场规模的比重

北美地区塑木复合材料使用量具备相当规模,是全球塑木复合材料最大的市场。2022年北美地区塑木复合材料市场规模为14.92亿美元,占全球塑木复合材料市场规模的比重为26.6%;预计2030年北美地区塑木复合材料市场规模达29.16亿美元,占全球塑木复合材料市场规模的比重为23.1%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

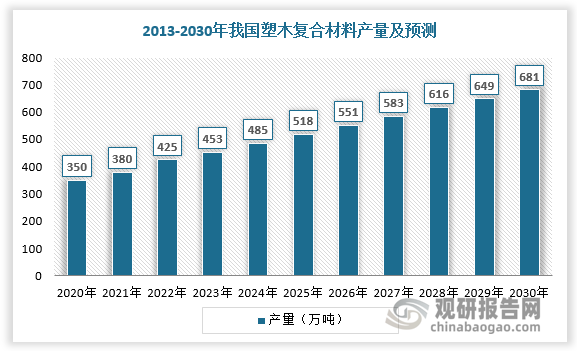

四、中国塑木复合材料产量

我国塑木复合材料起步于上世纪90 年代,经过20余年的高速发展,我国已成为全球第一大塑木生产大国。数据显示,2020年我国塑木复合材料产量为350万吨,预计2030年我国塑木复合材料产量达681万吨左右。

数据来源:观研天下数据中心整理

五、塑木复合材料行业竞争

根据观研报告网发布的《中国塑木复合材料行业发展深度研究与投资趋势预测报告(2024-2031)》显示,全球塑木复合材料呈现梯队化竞争格局。海外企业具备经验丰富且布局广泛等优势,竞争实力较强,占据绝大多数市场,其中AZEK Company等美国企业处于市场领先位置。

全球塑木复合材料竞争格局

| 梯队 | 企业名称 | 主要产品 |

| 第一梯队 | AZEK Company | 塑木复合地板、栏杆产品等 |

| 第一梯队 | Trex Company | 塑木复合地板、栏杆产品、户外塑木家具等 |

| 第一梯队 | Fiber Composites | 户外复合地板、栏杆产品等 |

| 第二梯队 | ChoiceDek | 塑木复合地板 |

| 第二梯队 | NewTechWoode | 户外复合地板、栏杆产品等 |

| 第三梯队 | DuraComposites | 塑木复合地板 |

| 第三梯队 | Wolf Deckinge | 户外塑木家具、塑木复合地板等 |

| 第三梯队 | 国风新材 | 塑木材料等 |

| 第三梯队 | 美新科技 | 塑木复合地板等 |

资料来源:观研天下整理

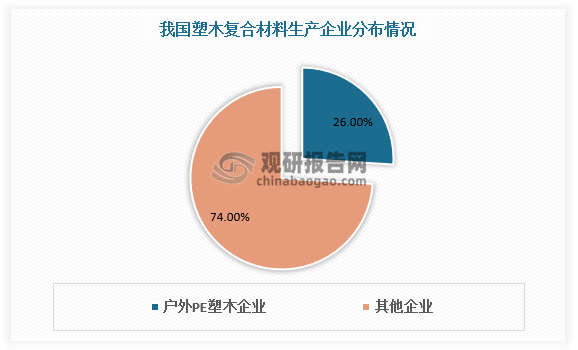

相比美国塑木复合材料龙头企业,我国塑木复合材料生产企业单体规模仍普遍较小,分布较为分散,但产能集中度相对较高。2020年,国内塑木生产企业约500家,其中户外PE塑木生产企业约130家,产能150万吨,年生产能力5万吨以上的企业共5家;室内PVC塑木生产企业400余家;联结在塑木产业链的上下游企业超过2000家,主要分布在华东、华南、华中地区。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。