根据观研报告网发布的《中国食醋行业发展趋势分析与投资前景预测报告(2024-2031年)》显示,食醋是烹饪中一种必不可少的调味品,主要成分为乙酸、高级醇类等。现用食醋主要有“米醋”、“熏醋”、“特醋”“糖醋”、“酒醋”、“白醋”等。醋分为酿造醋和人工合成醋。其中酿造醋又可分为谷物醋(用粮食等原料制成)、糖醋(用饴糖、蔗糖、糖类原料制成)、酒醋(用食用酒精、酒尾制成);人工合成醋又可分为色醋和白醋(白醋可再分为普通白醋和醋精)。醋以酿造醋为佳,其中又以谷物醋为佳。

一、行业市场发展情况

近年来随着我国的酿造技术不断进步、生产水平逐渐提高以及应用领域不断增多,消费需求不断增长,销售价格逐年攀升,市场不断扩张。数据显示,2015-2022年我国食醋需求量由409.9万吨增长至457.3万吨,年复合增长率约为1.6%;食醋销售价格从3402元/吨左右涨至3994元/吨左右。

数据来源:观研天下整理

目前我国食醋行业已进入发展成熟期,市场平稳扩容。尽管2020、2021受疫情及宏观经济影响有所下滑,但整体呈现稳步增长的趋势。有相关数据显示,2015-2022年我国食醋市场规模(出厂口径)已由140亿元左右扩大至180亿元左右。

数据来源:观研天下整理

展望未来,我国食醋市场仍将以个位数增速平稳扩容。一是从人均消费量来看,相较于美国与日本来说我国仍有增长空间。根据中国调味品协会的资料显示,我国当前食醋人均消费量仅约4kg/人,而美国为6.5kg/人,日本为7.9kg/。预计随着消费者对食醋保健属性认知的加深,中国人均食醋的消费量会进一步上升。二是相较海外同业,我国食醋产品在功能性开发和产品多样化方面仍具备较大提升空间,如食醋消费近年开始从调味醋向饮料醋、功能醋、保健醋等方向延伸,故预计我国食醋市场以低个位数增速平稳扩容。

二、行业下游需求市场情况

我国食醋下游主要有餐饮、个人及家庭、食品加工等渠道。当前我国食醋下游渠道主要以餐饮渠道为主,约占47%左右;其次为家庭渠道需求与食品加工渠道占比分别为37%左右、16%左右。

数据来源:观研天下整理

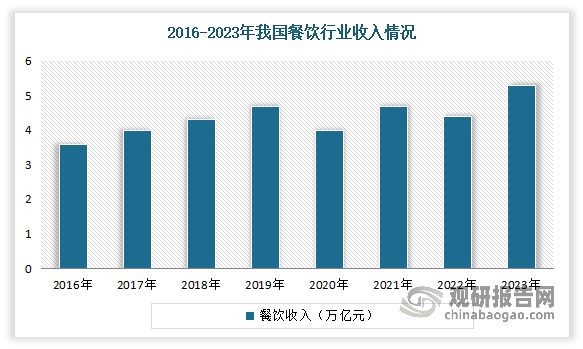

具体来看:餐饮行业复苏,调味品B端需求稳定。流向餐饮服务领域是我国食醋更多的领域。2022年食醋在餐饮渠道出厂规模达到了85亿元,约占47%左右。

在经历疫情影响后,近两年来我国餐饮行业已逐渐从疫情影响中恢复,正重回稳步发展。数据显示,2022年我国餐饮行业收入约达4.4万亿元。:2023年我国餐饮收入52890亿元,同比上升20.4%;限额以上单位餐饮收入13356亿元,同比上升20.9%。

数据来源:观研天下整理

未来我国餐饮行业增长空间仍大,而由于包括食醋在内的调味品直供餐饮渠道的占比约50%,因此也有望随餐饮行业复苏而拉动需求增长。一是当前我国外出就餐率约为35%,而美日均约为45%,这意味着我国外出就餐率仍有较大上升空间。

数据来源:观研天下整理

二是外卖行业扩张,也给餐饮行业带来增长新动力,带动餐饮需求与包括食醋在内的调味品需求进一步扩张。同时随着复合调味品的迅速发展,其能够一步到位进行快速调味、保障出品口味一致的特性,迎合了外卖行业的需求,也为食醋行业带来新增长机会。近年我国外卖餐饮行业市场规模逐年攀升。数据显示,2022年我国外卖餐饮行业市场规模已达9417亿元。

数据来源:观研天下整理

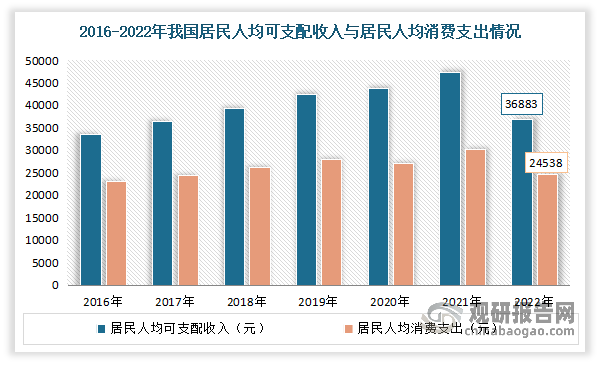

C端收入增长与生活方式转变助力多渠道发展。自21世纪以来,我国人均可支配收入便保持了良好的增长,整体约能保持5%以上的稳定增长。数额可观且稳步增长的人均可支配收入为大众消费外出就餐、购买高质量食材、购置多口味调味品提供了基础,也为行业发展带来了契机。同时消费理念的升级也促使人们进一步追求多样化的口味,促进包括食醋在内的调味品消费。

数据来源:观研天下整理

生活购物方式转变推动渠道多样化发展。我国包括食醋在内的C端零售渠道主要以大型商超、超市以及杂货店为主。但近年来电商渠道也在加速发展。同时随着网购、直播带货等方式的兴起,居民购物方式发生转变,以杂货店为代表的小型传统渠道比例逐年下降,占比从2014年的 33%下降至2020 年的27%;而电商渠道的占比则从2014年的 2.0%增加至2020 年的 6.7%。

三、行业市场竞争情况

行业未来整合空间大。目前我国食醋业面临格局分散,集中度仍较低,区域特征显著等问题。由于地域性口味差异,目前食醋具有明显的地域特征。华东、华北、西南、华南地区均有符合当地区域口味与特色的名醋,分别为镇江香醋、山西老陈醋、福建永春红醋和四川保宁醋,又称中国四大名醋。另外根据中国调味品协会,2022年我国食醋行业CR5仅约23%,其中行业龙头恒顺醋业的市占率仅约7%。可见我国食醋行业未来仍具备较大的整合空间。

我国四大名醋

| 品类 | 产地 | 原材料 | 工艺特色 | 主要销售地 |

| 镇江香醋 | 江苏镇江 | 糯米等 | 传统固态发酵 | 华东地区 |

| 山西老陈醋 | 山西清徐 | 高粱等 | 熏酷技术高,不需调色剂;突出陈酿,生产周期长 | 华北地区 |

| 四川保宁醋 | 四川阆中 | 麸皮、中药等 | 采用药曲酿制,以嘉陵江冬水为原料 | 西南地区 |

| 福建永春红醋 | 福建永春 | 糯米、芝麻等 | 传统工艺,精制陈酿3年以上 | 华南地区 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。