一、行业基本概述

汽车高速线缆是汽车线缆的一种,是电动汽车上动力输出的主要载体,是新能源汽车性能和安全的关键零部件之一。汽车线缆是根据汽车的需求而专门设计和生产的,用于汽车的电能传输、信号传递和控制的线缆的统称。汽车线缆产品包括常规线缆和特殊线缆。常规线缆包括PVC低压线缆及交联高温线缆等;而特殊线缆包括铝线缆、对绞线缆、屏蔽线缆、硅橡胶线缆、多芯护套线缆、同轴线缆、高速线缆、充电线缆等。

资料来源:观研天下整理

二、行业市场发展情况

1、汽车线缆市场发展情况

汽车线缆是汽车电器的重要元器件之一,与其发展状况息息相关。近年随着我国汽车产业不断发展,我国汽车线缆行业市场规模也随之不断扩张。数据显示,2022年我国汽车线缆行业市场规模约为168.7亿元,同比增长13.2%。

数据来源:观研天下整理

2、汽车高速线缆市场发展情况

近年我国汽车高速线缆市场规模不断增长。一方面新能源汽车的快速发展带动我国汽车市场的发展,促进了汽车高速线缆市场逐渐扩大。另一方面,人工智能、无人驾驶等先进技术逐渐发展,对于汽车高速线缆的要求逐渐提高,进一步推动我国汽车高速线缆市场的发展。根据数据显示,2022年我国汽车高速线缆市场规模为51.57亿元,预计到2025年市场规模将增长至63.82亿元。

数据来源:观研天下整理

未来我国汽车高速线缆市场还有较大的发展空间。一是随着汽车性能的不断提高以及电动汽车和智能汽车时代的到来,对汽车线缆产品的性能要求也越来越高,趋势上越来越注重安全性、实用性和性价比,由此高速线缆需求量也将随之逐渐增加。二是在较高的电池成本和智能化增量部件不断上车的基础上,车企成本压力加大,降成本成为汽车“新四化”发展过程中始终面对的长线话题;加之电动智能化发展,推动车企越来越倾向于以用户为中心的发展策略,车企向市场迭代和响应的速度加快,对上游零部件的产能布局、服务能力、响应速度等要求同步提高。三是随着自动驾驶程度的提升,其对汽车感知能力的要求也越来越高,这要求线缆的传输速度等多方面有相应的提升。在自动驾驶领域中会涉及到摄像头、激光雷达、超声波雷达、毫米波雷达, 这四个零件对于传输速度的要求非常高,尤其是雷达,最大要达到千兆以上的传输速度要求,会使用到 HSD、以太网等。

资料来源:观研天下整理

国产化替代仍将呈现蓬勃发展。目前我国汽车高速线缆企业数量众多,其中国外企业主要有普睿司曼、耐克森、矢崎、住友电气等,国内企业主要有福斯集团、乐庭电线、卡倍亿、金信诺等。由于国外汽车高速线缆企业起步较早,技术水平较高,占据行业领先地位,我国汽车高速线缆企业凭借成本优势也占据了一定的市场份额,但主要集中在中低端市场。虽然近几年随着国产品牌技术水平提升,成本控制能力以及从产能到产品和服务的高度敏捷性,但外资市占率仍然较高。预计随着我国汽车高速线缆企业不断发展,国产替代需求强烈,企业不断加大产品研发投入,市场竞争力逐渐增强,有望打破国外汽车高速线缆企业高端市场的垄断格局。由此可见,我国汽车高速线缆市场国产化替代仍将呈现蓬勃发展的。

三、行业上下游市场发展情况

根据观研报告网发布的《中国汽车高速线缆行业发展现状研究与投资前景预测报告(2023-2030年)》显示,汽车高速线缆行业产业链上游为原材料环节,主要包括铜、银、橡胶、塑料、绝缘材料等,其中铜材是最常见的导体材料;中游为汽车高速线缆生产供应环节;下游主要用于汽车整车生产环节。

资料来源:观研天下整理

一、上游市场情况

1、铜

铜是重要金属资源,在国民经济和国防建设中有着广泛用途,也是高技术发展的基本支撑材料。铜加工业是我国有色金属工业的重要组成部分,也是国民经济中的一个重要部分,近年在国民经济稳定、持续发展的推动下,我国已成为世界上最大的精炼铜、铜材生产国和消费国。

目前铜压延加工是铜产业链当中的重要一环。铜深加工材是指由铜及铜合金制作出的各种形状的铜材,如铜板、铜带、铜线、铜排、铜管、铜棒、铜箔等,目前我国是世界上铜产品最丰富的国家之一。

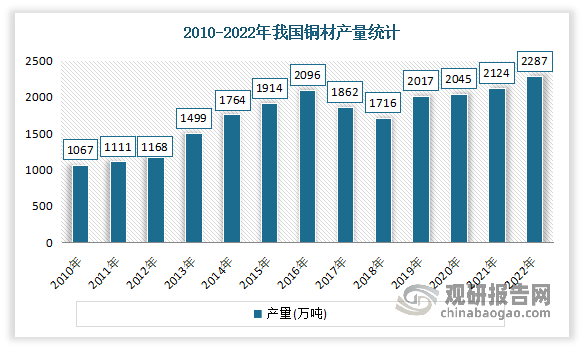

近年我国铜材产量呈增长趋势。数据显示,2022年我国铜材产量为2286.5万吨,同比增长5.7%。

数据来源:观研天下整理

2、橡胶

合成橡胶方面:多年来,通过自主创新、技术引进等方式,我国合成橡胶行业已拥有独立研究开发合成橡胶新产品和新技术的能力,我国合成橡胶生产技术的发展取得了较大进步,产量已经跃居世界第一,橡胶产品品质和生产装置规模进入世界先进行列。据统计,2022年我国合成橡胶行业产量为823.3万吨,同比上升0.31%。

数据来源:观研天下整理

天然橡胶方面:近年来得益于国内外汽车表观消费不断增长,带动了轮胎产业快速发展,橡胶需求量一直在高位,从而也使得产量不断增加。但2020年,由于受疫情防控、油价高企、汽车芯片短缺、环保要求等因素影响,汽车及轮胎的产销量下滑,特别是重卡销量疲软将拖累橡胶消费,使得产量有所收缩。进入2021年来,随着疫情影响减弱、汽车及轮胎的产销量出现增长,使得需求得到回升。数据显示,2022年我国天然橡胶产量约为81.84万吨。

数据来源:观研天下整理

3、塑料

塑料具有重量轻、成本低、功能广泛等优良材料特点,被广泛应用于交通、信息、能源、工业、农业等国民经济各领域,是重要基础原料。近年来,我国塑料产量增速有所放缓,但整体仍维持稳步增长的态势。根据数据显示,2022年我国塑料制品产量累计值达7771.6万吨。

数据来源:观研天下整理

二、下游市场情况

1、汽车产销量

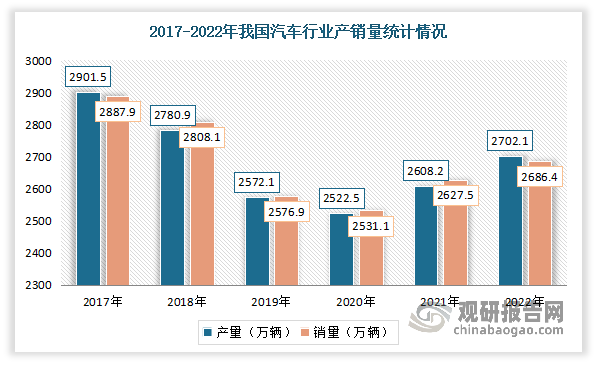

虽然2017-2020年市场需求疲软,产销量保持下滑态势,但我国仍是全球第一大汽车国。同时进入2021年以来,随着国内外疫情的防控措施的常态化,以及在国家购置税减半政策、地方政府促汽车消费政策叠加下,我国汽车行业消费市场持续回暖,带动产销量上升。根据数据显示,2022年,我国汽车产销量分别完成2702.1万辆和2686.4万辆,同比分别增长3.4%和2.1%。

数据来源:观研天下整理

2、新能源汽车

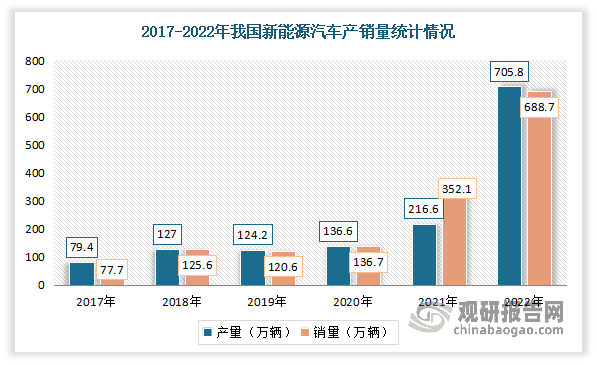

近年来国家对于环保治理的要求日益严格,我国汽车产业正处于转变发展方式、优化产业结构、转换增长动力的关键时期,新能源汽车有望保持长期持续发展态势。根据数据显示,2022年,我国新能源汽车产销量分别为705.8万辆及688.7万辆,较上年同期分别增长99.10%及95.60%。其中纯电动汽车产销量分别达546.7万辆和536.5万辆,较上年同期分别增长85.83%和83.98%;插电式混合动力汽车产销量分别达158.8万辆和151.8万辆,较上年同期分别增长164.23%和151.74%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。