1、我国工业废水处理起步较晚

工业废水包括生产废水、生产污水及冷却水,是指工业生产过程中产生的废水和废液,其中含有随水流失的工业生产用料、中间产物等污染物,容易造成环境污染。

工业废水的分类

|

分类标准 |

类别 |

|

按工业废水中所含主要污染物的化学性质 |

含无机污染物为主的为无机废水,含有机污染物为主的为有机废水。例如,电镀废水和矿物加工过程的废水,是无机废水;食品或石油加工过程的废水,是有机废水。 |

|

按工业企业的产品和加工对象 |

如冶金废水、造纸废水、炼焦煤气废水、金属酸洗废水、化学肥料废水、纺织印染废水、染料废水、制革废水、农药废水、电站废水等。 |

|

按废水中所含污染物的主要成分 |

如酸性废水、碱性废水、含氰废水、含铬废水、含镉废水、含汞废水、含酚废水、合醛废水、含油废水、含硫废水、含有机磷废水和放射性废水等。 |

|

从废水处理的难易程度和废水的危害性出发 |

将废水中主要污染物归纳为三类:第一类为废热,主要来自冷却水,冷却水可以回用;第二类为常规污染物,即无明显毒性而又易于生物降解的物质,包括生物可降解的有机物,可作为生物营养案的化合物及悬浮固体等;策三类为有毒污染物,即含有毒性而又不易生物降解的物质,包括重金属、有毒化合物和不易被生物降解的有机化合物等。 |

数据来源:观研天下整理

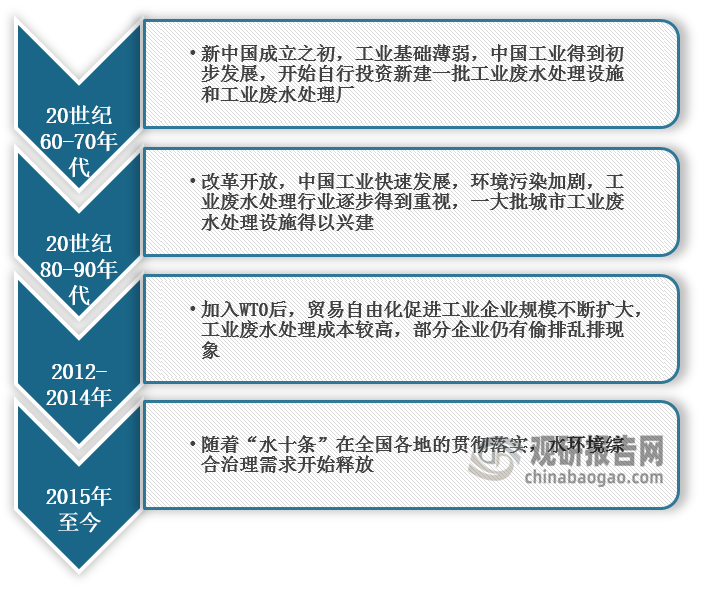

根据观研报告网发布的《中国工业废水处理行业发展趋势分析与投资前景预测报告(2023-2030年)》显示,我国污水处理行业相较于国外起步晚、起点低,并且已经经历了四个发展阶段,随着2015年国务院正式印发《水污染防治行动计划》(又称“水十条”),我国水环境综合治理需求开始逐步释放。

中国工业废水处理行业发展历程

数据来源:观研天下整理

2、污水治理标准趋严,推动我国工业废水处理市场规模快速增长

而近年来,随着国家对生态文明建设重视程度持续上升,各级政府也相继出台了一系列政策,2021年底工信部等六部门联合印发《关于印发工业废水循环利用实施方案的通知》,提出到2025年,力争规模以上工业用水重复利用率达到94%左右,钢铁、石化、有色等行业规模以上工业用水重复利用率进一步提升。

2015-2022年我国工业废水处理行业相关政策

|

政策名称 |

颁布日期 |

颁布主体 |

|

《工业水效提升行动计划》 |

2022-06 |

工信部等3部门 |

|

《“十四五”节能减排综合工作方案》 |

2021-12 |

国务院 |

|

《关于印发工业废水循环利用实施方案的通知》 |

2021-12 |

工信部等6部门 |

|

《关于推进污水资源化利用的指导意见》 |

2021-01 |

发改委、工信部 |

|

《关于进一步规范城镇(园区)污水处理环境管理的通知》 |

2020-12 |

生态环境部 |

|

《中华人民共和国环境保护实施条例》 |

2017-12 |

国务院 |

|

《中华人民共和国国民经济和社会发展第十三个五年规划纲要》 |

2016-03 |

国务院 |

|

《水污染防治行动计划》(水十条) |

2015-04 |

国务院 |

数据来源:观研天下整理

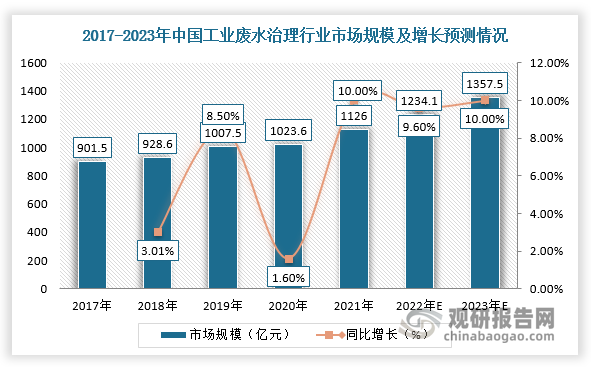

因此,在政策引导以及下游市场需求驱动下,我国工业废水处理行业市场规模快速增长。根据数据显示,2021年我国工业废水处理市场规模达到1126.0亿元,同比增长10%,预计2023年市场规模将达1357.5亿元。

数据来源:观研天下整理

3、政策鼓励火电厂“零排放”,脱硫废水有害物质含量高

此外,矿物燃料燃烧后会产生以SO2为代表的有害气体,对环境产生严重污染,所以火电厂需要通过脱硫处理来降低有害气体排放。2017年1月10日生态环境部在《火电厂污染防治技术政策》中提出,脱硫废水宜经石灰处理、混凝、澄清和中和等工艺处理后回用,鼓励采用蒸发干燥或蒸发结晶等处理工艺,实现脱硫废水不外排。

典型的脱硫废水水质

|

项目 |

数值 |

单位 |

|

pH |

5.6-5.8 |

/ |

|

固体悬浮物SS |

10-60 |

g/L |

|

CDOcr |

≤100 |

mg/L |

|

NH3- |

≤5 |

mg/L |

|

Cl- |

15000-20000 |

mg/L |

|

SO42- |

5000-10000 |

mg/L |

|

Na+ |

15000-20000 |

mg/L |

|

Ca2+ |

400-600 |

mg/L |

|

Mg2+ |

2000-4000 |

mg/L |

|

总硅 |

100 |

mg/L |

|

总溶解固体 |

25000-60000 |

mg/L |

数据来源:观研天下整理

4、新建煤电项目,催化脱硫废水处理市场扩容

2022年9月,国家发改委召开了煤炭保供会议,提出今明两年每年开工煤电项目8000万千瓦,后年保障投运煤电机组8000万千瓦,考虑到建设期有所重叠,预计未来三开公煤电项目总量在2亿千瓦(200GW),相关废水处理设施或将迎来建设高峰。按照湿法脱硫机组占比约达90%,电厂平均利用小时数4500小时,2x300MW等级机组每小时排放12立方米测算,年排放量将达1620万吨左右,按单位建设费用1200元/吨,新增建设市场可达194亿元。

脱硫废水处理设施建设市场空间测算

|

项目 |

机组容量 |

湿法占比 |

脱硫废水排放 |

平均利用时长 |

年排放量 |

单位建设费用 |

建设费用 |

|

单位 |

MW |

- |

吨/小时 |

小时 |

吨 |

元/吨 |

亿元 |

|

2X300MW机组 |

600 |

1 |

12 |

4500 |

54000 |

1200 |

0.648 |

|

未来3年新建 |

200000 |

0.9 |

3600 |

4500 |

16200000 |

1200 |

194.4 |

|

存量火电市场 |

1330000 |

0.9 |

21546 |

4500 |

96957000 |

1200 |

1163.48 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。