一、行业相关定义及其分类

饲料是所有人饲养的动物的食物的总称。但狭义地一般饲料主要指的是农业或牧业饲养的动物的食物,包括大豆、豆粕、玉米、鱼粉、氨基酸、杂粕、乳清粉、油脂、肉骨粉、谷物、饲料添加剂等十余个品种的饲料原料。

根据观研报告网发布的《中国饲料市场运营现状调研与发展战略预测报告(2023-2030年)》显示,饲料产品种类较多,分类多样。按满足动物营养需要层面分类,饲料产品可分为全价配合饲料、浓缩饲料、预混合饲料;按原材料分,可分为粗饲料、青绿饲料、青贮饲料、能量饲料、蛋白质补充料、矿物质饲料、维生素饲料等;按照喂养的动物(即产品种类)分,饲料可分为猪饲料、禽饲料、反刍科饲料、水产科饲料、特种动物饲料。

二、行业发展现状

近年来随着我国养殖业的不断发展,我国饲料工业也随之快速崛起。虽然受猪瘟疫情影响,2018-2019年市场发展有所放缓。但进入2020年,随着生猪生产加快恢复,水产和反刍动物养殖持续发展的带动,我国饲料行业高质量发展取得新成效,总产值明显增长。2022年,我国工业饲料产值、产量双增长,产品结构调整加快,规模企业经营形势总体平稳,饲料行业创新发展步伐加快。

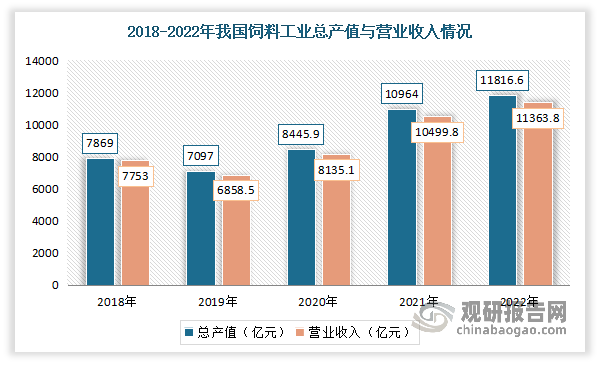

根据数据显示,2022年我国饲料工业总产值13168.5亿元,同比增长7.6%;总营业收入12617.3亿元,同比增长8.0%。其中饲料产品产值11816.6亿元,同比增长7.8%,营业收入11363.8亿元,同比增长8.2%;饲料添加剂产品产值1267.7亿元,同比增长9.8%,营业收入1167.9亿元,同比增长5.2%;饲料机械产品产值84.2亿元,同比下降26.9%,营业收入85.6同比亿元,同比增长11.1%。

数据来源:中国饲料工业协会,观研天下整理

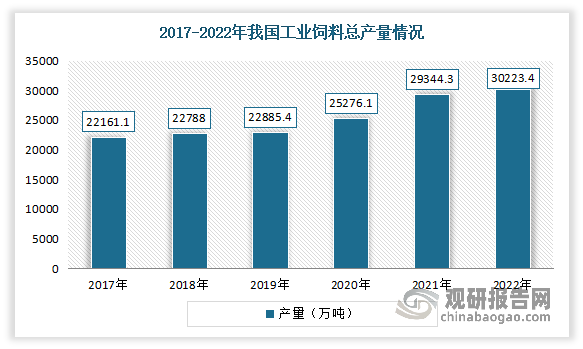

工业化程度不断提升,工业饲料总产量不断增加。数据显示,2022年我国工业饲料总产量30223.4万吨,同比增长3.0%。其中配合饲料产量28021.2万吨,同比增长3.7%;浓缩饲料产量1426.2万吨,同比下降8.1%;添加剂预混合饲料产量652.2万吨,同比下降1.6%。

数据来源:中国饲料工业协会,观研天下整理

分品种看,猪饲料产量最大。数据显示,2022年我国猪饲料产量13597.5万吨,同比增长4.0%。

数据来源:中国饲料工业协会,观研天下整理

其次是肉禽饲料。数据显示,2022年我国肉禽饲料产量8925.4万吨,同比增长0.2%

数据来源:中国饲料工业协会,观研天下整理

水产饲料增幅最大。数据显示,2022年我国水产饲料产量2525.7万吨,同比增长10.2%。

数据来源:中国饲料工业协会,观研天下整理

反刍动物饲料、宠物饲料继续保持增长。数据显示,2022年我国反刍动物饲料产量1616.8万吨,同比增长9.2%;宠物饲料产量123.7万吨,同比增长9.5%。

数据来源:中国饲料工业协会,观研天下整理

蛋禽饲料产量继续下降。数据显示,2022年我国蛋禽饲料产量3210.9万吨,同比下降0.6%。

数据来源:中国饲料工业协会,观研天下整理

从销售方式看,散装饲料占比最大,2022年总量为10703.1万吨,比上年增长18.5%,占配合饲料总产量的38.2%,提高4.8个百分点。

从地区来看,2022年,山东、广东、广西、辽宁、河南、江苏、河北、四川、湖北、湖南、福建、安徽、江西是我国饲料产量较多地区,产量均超千万吨。其中山东省产量最大,为4484.8万吨;其次为广东省,产量位3527.2万吨。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。