一、概述

公路养护是指为保持公路经常处于完好状态,防止其使用性能下降,并向公路使用者提供良好的服务所进行的作业。在综合运输体系中,公路交通是能够实现“门到门”服务的运输方式,其他运输方式都需要通过公路来衔接。

根据观研报告网发布的《中国公路养护行业现状深度调研与发展前景预测报告(2023-2030年)》显示,公路、桥梁和隧道在服役过程中,由于反复遭受各种荷载的作用、材料的疲劳与腐蚀以及自然因素破坏,其安全性能存在一定隐患,需要进行养护并保持不断的维护和改善,否则将导致道路使用寿命大大缩减,进而使得修复工程投资金额增加,给社会及个人造成经济损失。

二、市场概况

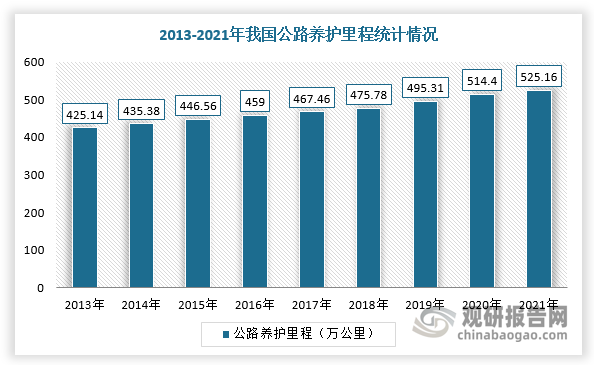

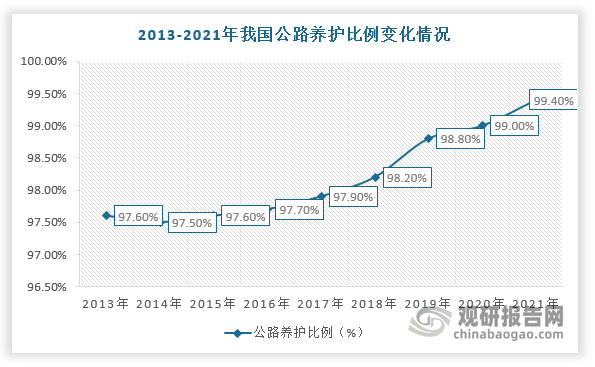

1、公路养护里程及其在公路总里程中占比均逐年增长

由于我国公路交通流量持续增长及过去大规模建设道路进入修复期,交通基础设施建设观念从“以建为主”向“建养并重”不断转变,道路养护进入全面养护时代。

同时,在国内公路养护体制的改革从“管养一体”向“管养分离”不断深化的背景下,我国公路养护里程及其在公路总里程中占比均逐年增长。根据数据显示,2021年,我国公路养护里程525.16万公里,与2020年相比增加10.76万公里,公路养护比例达到99.40%。

数据来源:观研天下整理

数据来源:观研天下整理

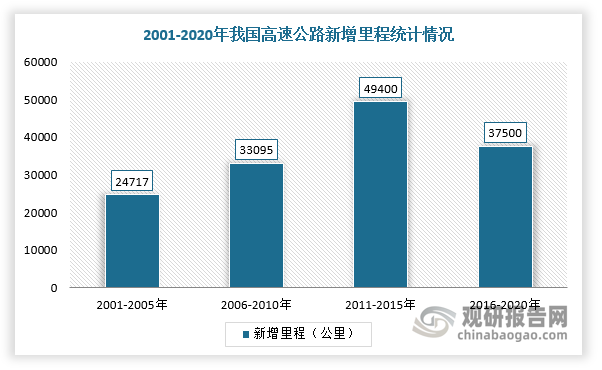

具体来看,道路和桥面铺装层的设计寿命一般为15年,而我国道路和桥面铺装层一般在8~12年以后需要进行较大规模的养护投入。2001-2020年,我国公路交通基础设施建设整体保持稳定,但2011-2015年的5年间国高速公路的新通车里程达到4.94万公里,显著高于其他阶段,其主要原因是处在2008年全球金融危机后的一个建设高峰期,而这阶段修建的高速公路目前正陆续进入到大规模的维修养护阶段。

数据来源:观研天下整理

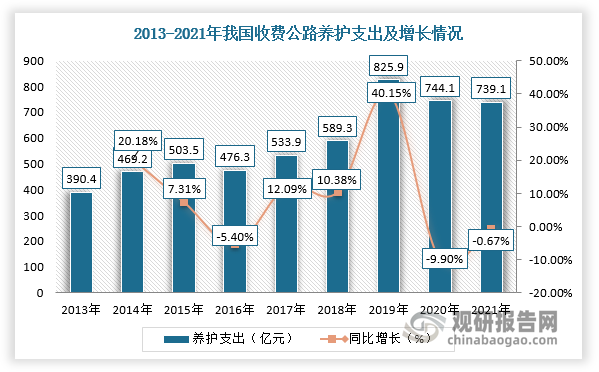

2、收费公路养护支出有所下滑,但新存量需求大,市场发展潜力大

近两年,受疫情影响,我国收费公路养护支出下降。根据交通运输部数据显示,2021年,我国收费公路养护支出达到739.1亿元,同比下降0.67%,2013-2021年均复合增长率达8.31%。

数据来源:观研天下整理

不过,现阶段我国已基本形成纵贯南北、横跨东西的公路网络,存量道路养护需求较高,到2030年公路将进入以运营维护为主的阶段。同时,在交通强国等国家政策支持下,我国路桥交通基础设施建设投资将保持增长趋势,新增道路养护需求量大。

此外,我国公路养护已由传统的“抢修时代”过渡到“全面养护时代”,行业正走向大规模、高质量发展黄金期,并且交通运输部颁布《“十四五”公路养护管理发展纲要》,明确了“十四五”公路养护管理的发展目标和主要任务,2022年1月份交通运输部提出“十四五”时期公路通车里程增加约30万公里的目标。由此可见,我国公路养护行业市场空间与发展潜力巨大。

我国公路养护行业“十四五”主要指标情况

|

类型 |

指标情况 |

|

公路技术 |

高速公路技术状况(MQI)优等路率90% |

|

普通国道MQI优良路率85%(东、中、西部分) |

|

|

普通国道MQI优良路率85%(东、中、西部分别达到90%、85%、80%以上) |

|

|

普通省道MQl优良路率达到80%(东、中、西部分别达到85%、80%、72%以上) |

|

|

普通省道PQI优良路率达到75%(东、中、西部分别达到80%、75%、70%以上) |

|

|

农村公路MQI优良中等路率达到85%以上,年均养护工程实施比例不低于5%。 |

|

|

桥隧养护 |

高速公路一、二类桥梁比例95% |

|

普通国省干线公路一、二类桥梁比例90% |

|

|

到2023年底和2025年底,分阶段完成国省干线公路和农村公路2020年底存量四、五类桥梁(隧道)改造 |

|

|

国省干线公路新发现四、五类桥梁(隧道)处治率100% |

|

|

旧料回收 |

高速公路沥青路面材料循环利用率95% |

|

普通国省道沥青路面材料循环利用率80% |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。