一、硅基负极成为下一代负极材料主力军

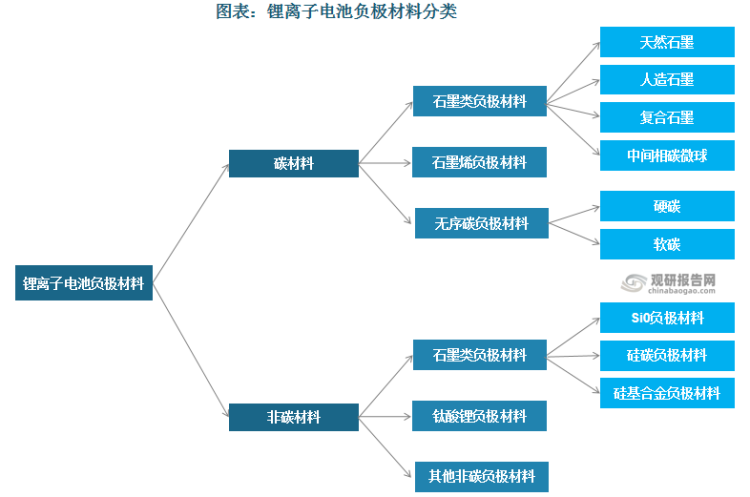

负极材料是锂离子电池的重要原材料之一。负极材料对于锂离子电池的能量密度、循环性能、充放电倍率以及低温放电性能具有影响较大的影响。负极材料主要分为碳材料和非碳材料。碳材料包括:石墨类、石墨烯、无序碳。目前锂离子电池中应用较多的是石墨类负极材料,比如人造石墨、天然石墨。非碳材料中主要包括:硅基负极材料、钛酸锂负极材料等。

资料来源:观研天下数据中心整理

天然石墨与人造石墨的组合稳固了石墨类负极在负极材料中的地位。石墨材料具有高电导率和稳定性的优势,但在能量密度方面的发展已接近其理论最大值372mAh/g,因此基于石墨负极的锂电池能量密度优化空间相对有限。新能源汽车高速发展加速高能量密度电池发展进程,硅基负极成为下一代负极材料主力军。

硅基复合材料相关性能指标

| 性能指标 | 硅基复合材料 |

| 克容量(mAh/g) | 4200 |

| 首次效率(%) | 84% |

| 循环寿命(次) | 300-500 |

| 工作电压 | 0.3-0.5V |

| 快充性能 | 好 |

| 倍率性能 | 一般 |

| 安全性 | 差 |

| 优点 | 理论比能量高 |

| 缺点 | 技术及配套技术不成熟,成本高,充放电体积变形,导电率低 |

| 发展方向 | 低成本化,解决与其他材料的配套问题 |

资料来源:观研天下整理

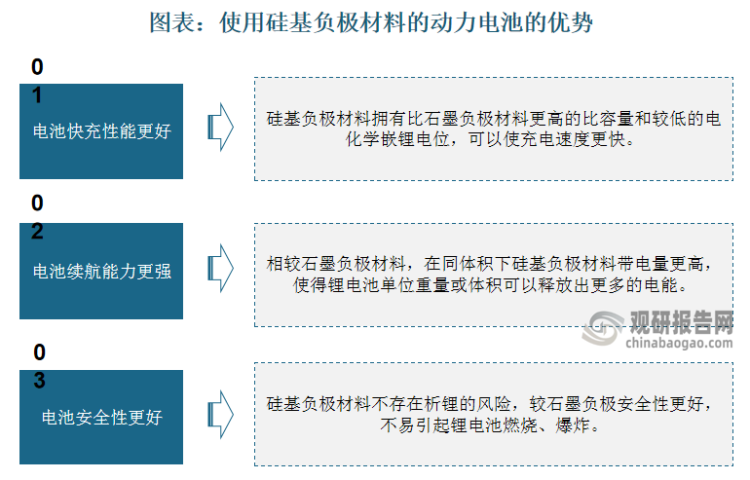

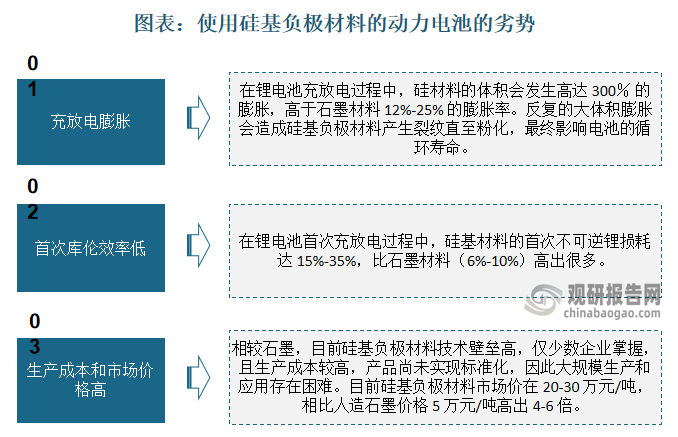

相比使用石墨负极材料的动力电池,硅基负极材料具有电池快充性能更好、电池续航能力更强、电池安全性更好三大优势。硅基负极材料可分为SiO负极材料、硅碳负极材料、硅基合金负极材料。硅氧负极材料Li2O基质环绕在LixSi核周围可充当着锂离子的快速扩散通道,因此嵌锂时SiOx富含的Li2O基质能够使其在循环和倍率性能方面最优化;LixSi核周围的Li2O和Li4SiO4基质还可以有效的缓冲体积膨胀。硅碳复合材料将碳材料包覆在硅材料外层,形成硅碳复合材料。从结构上来看,包覆结构改善材料的循环稳定性。碳材料的包覆能够提高负极材料的导电性能,并且碳材料表面会形成SEI膜,能够抑制电解液对于负极材料的侵蚀,从而提高负极材料的循环性能。硅碳负极与硅氧负极或将成为硅基负极主流技术。

资料来源:观研天下整理

硅基负极材料分类及其优劣势

| 主要种类 | 优势 | 劣势 |

| SiO负极材料 | A、可逆容量高,达1,700-1,800mAh/g,接近理论容量B、循环性能和倍率性能相对于其他硅基负极材料好 | A、首次效率低,无法单独使用,需要进行提高首效处理B、SiO工艺复杂,生产成本非常高 |

| 硅碳复合负极材料 | A、克容量高B、首次充放电效率高.C、工艺相对于其他硅基负极材料较为成熟 | A、大批量生产电化学性能优异的产品难度较高B、循环性能和首次效率有待提高C、电极膨胀率较高 |

| 硅基合金负极材料 | 体积能量密度高 | A、工艺难度大、成本高B、首次充放电效率低C、循环性能较差 |

资料来源:观研天下整理

二、动力电池用硅基负极材料处于起步阶段

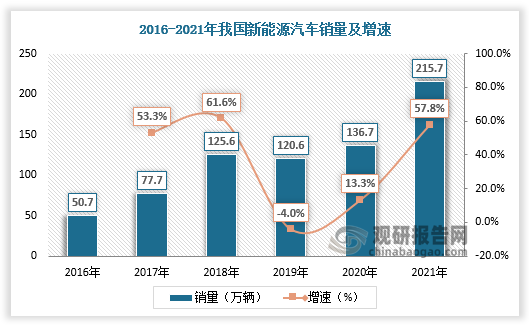

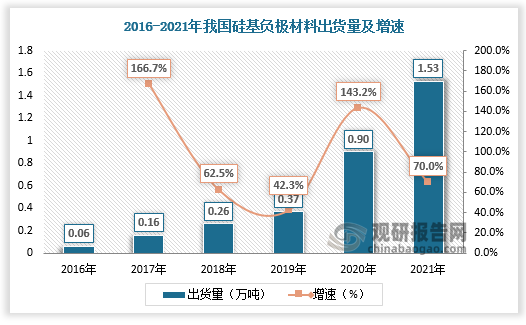

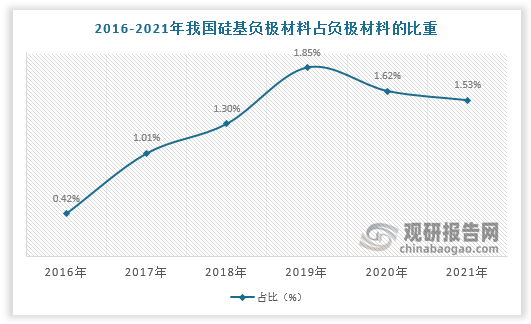

根据观研报告网发布的《中国硅基负极材料行业现状深度研究与未来前景预测报告(2022-2029年)》显示,我国硅基材料主要应用于消费领域,随着国内数码电子增速持续放缓,消费锂电需求增速下降,动力电池领域成为硅基负极材料关键需求来源。随着新能源汽车产销两旺,硅基负极有望受益快速发展。据数据,2016-2021年我国硅基负极材料出货量由0.06万吨增长至1.53万吨。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

但从渗透率看,2016-2021年我国硅基负极材料占负极材料的比重由0.42%提升至1.53%,我国动力电池用硅基负极材料仍处于起步阶段,这是技术不成熟和较高的市场价格导致的。

数据来源:观研天下数据中心整理

资料来源:观研天下整理

三、硅基负极材料产业化步伐仍需加速

国内硅基负极材料行业玩家大致可以分为四大类:一是现有石墨类负极企业,如贝特瑞、璞泰来等;二是科研院校背景的企业,如天目先导、壹金新能源等;三是电池类企业,如宁德时代、国轩高科等;四是化工企业跨界或硅材料企业切入,如石大胜华等。目前,国内真正实现硅基负极量产及批量供货的企业只有杉杉股份、贝特瑞等,其他多数公司处于布局、中试或研发阶段,硅基负极材料产业化步伐仍需加速。

我国硅基负极材料行业参与者基本情况

| 公司名称 | 2021年经营情况 | 硅基负极材料布局情况 |

| 贝特瑞 | 营业收入105.96亿元,同比增长138.02%;净利润14.21亿元,同比增长187.46% | 公司硅碳、硅氧负极均已批重出货;目前拥有3000吨/年硅基负极材料产能,产品已供应松下。它的硅基负极材料已突破至第三代产品,提升比容里650mAh/g至1500mAbh/g,更高比容里的第四代硅碳产品正在开发。 |

| 杉杉股份 | 营业收入207亿,同比增长151.94%;净利润33.40亿元,同比增长2320% | 2021年硅氧负极出货量千吨级别,已在消费类市场批里应用,在动力电池应用领域通过多轮评测。 |

| 璞泰来 | 营业收入89.96亿,同比增长70.36%;净利润17.86亿,同比增长161.93% | 与中科院物理所合作量产硅基负极材料,硅碳试验车间2019年投入使用,已完成第二代产品研发,产品已送样下游客户进行测试和认证。另外,在溧阳已建成硅负极材料中试线。 |

| 石大胜华 | 营收70.56亿元,同比增长57.67%;净利润11.78亿元,同比增长353.60% | 规划2万吨产能,产品包括普通型Si0x-C负极及高首效型Si0x-&负极,已送样下游客户测试。 |

| 硅宝科技 | 营收25.56亿元,同比增长67.74%;净利润2.68亿元,同比增长33% | 2021年11月,建设1万吨/年锂电池用硅基负极材料产线,预计一期工程30个月内投产,二期工程于-期建成后12个月内投产。 |

| 深圳斯诺 | - | 采用si0纳米化技术、碳包覆技术、歧化技术、石墨复合技术,制备碳包覆si0x/石墨复合材料,在降低Si0体积效应的同时实现能里密度和循环性能的同步提高 |

| 天目先导 | - | 2022年4月,天目先导纳米硅基负极项目在溧阳高新区开工,总投资20亿元,-期项目投资10亿元,用地100亩,达产后可年产5万吨新型纳米硅基负极产品 |

| 韩国大洲 | - | 大洲目前生产的硅基负极材料为DMSO(DaeioeMetalsilicon0xide),是世界,上首个应用于电动汽车电池的重产高容里氧化硅材料,为硅纳米粒子在硅氧化物矩阵中三维均匀混合的结构 |

| 美国sileMome | - | 研发以硅为主要材质的电池负极材料的初创公司。目前估值为33亿美元。据GGII,SilaNane正在与宝马、ATL等企业合作研发下一代电池,计划在2024年实现量产。 |

| 美国安普瑞斯 | - | 据GGII,安普瑞斯HESO材料体系的实验数据和理论计算表明,其能重密度可以达到400Wh/Kg或更高,具备有竞争力的生产成本,已于2020年开始向市场批量销售。 |

| 美国SolidPower | - | 2021年10月,公司公布了高容里硅固体电池数据:电池负极采用50%硅材料,能童密度为350Wh/kgo |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。