反光材料也称逆反射材料,回复反射材料,广泛应用于交通标志标线、突起路标、轮廓标识、交通锥、防撞筒等各种道路交通安全设施,以及汽车号牌、衣物鞋帽、消防、铁路、水运、矿区等,可分为交通标志反光材料、道路标线反光材料、突起路标、轮廓标、衣物用反光材料等。近年来我国摩托车、汽车销量及公路里程数的增加带动反光材料需求增长,市场持续扩大。

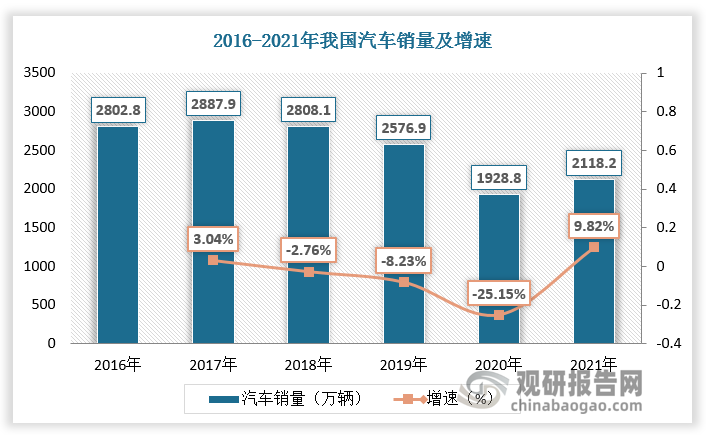

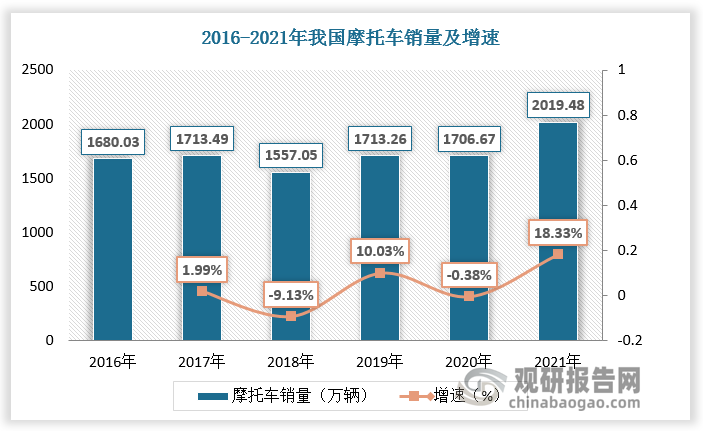

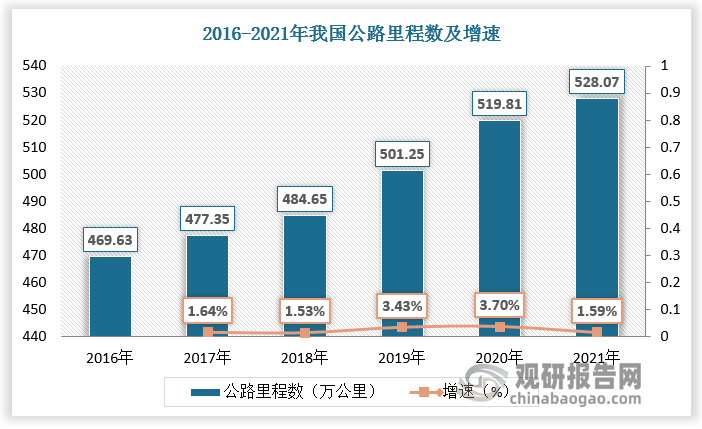

数据显示,2020年我国汽车销量为1928.8万辆,较上年同比下降25.15%;我国摩托车销量为1706.67万辆,较上年同比下降0.38%。2021年我国汽车销量为2118.2万辆,较上年同比增长9.82%;我国摩托车销量为2019.48万辆,较上年同比增长18.33%。我国公路里程数由2016年的469.63万公里增长至2021年的528.07万公里。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

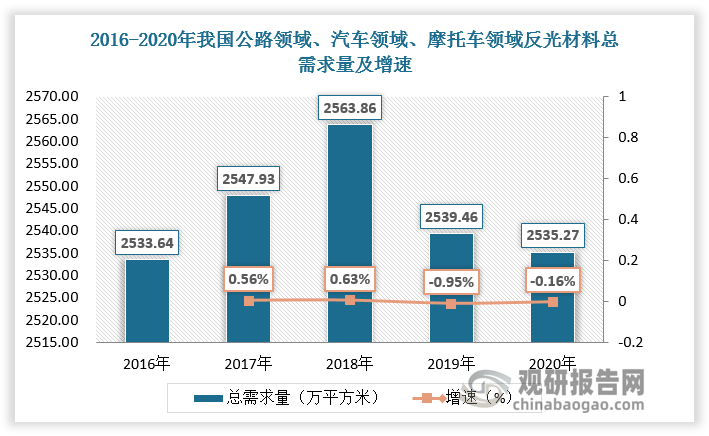

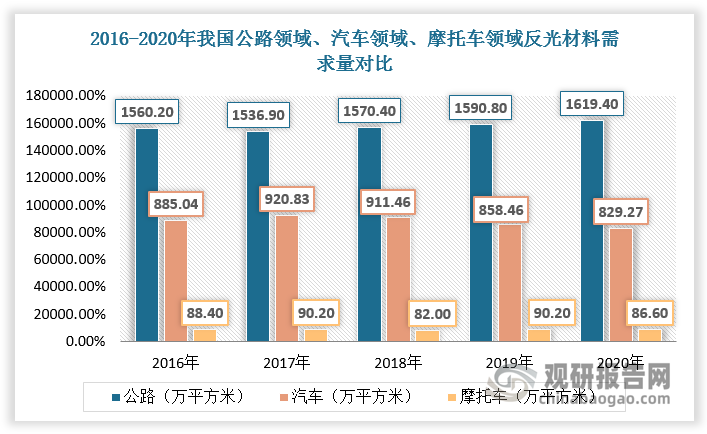

根据观研报告网发布的《中国反光材料行业发展现状调研与投资趋势预测报告(2022-2029年)》显示,2016-2020年我国公路领域、汽车领域、摩托车领域反光材料总需求量保持在2500万平方米左右,其中公路领域需求量较高,2020年为1619.40万平方米,占比63.87%。汽车领域、摩托车领域反光材料需求量分别为829.27万平方米、86.60万平方米,占比32.71%、3.42%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

2019年我国反光材料行业市场规模为85亿元,较上年同比增长7.59%;2020年我国反光材料行业市场规模为92亿元,较上年同比增长8.24%。推测2021年我国反光材料行业市场规模达100亿元左右。

数据来源:观研天下数据中心整理

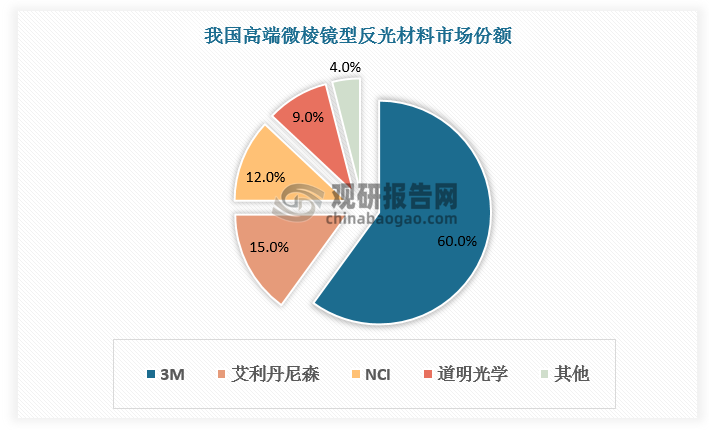

反光材料运用领域具有特殊性,世界各国制定了不同的行业准入标准,从反光材料的反射性能、耐候性、反射面积等多方面进行了强制性规定。反光材料生产企业需花费大量的时间和费用去逐一完成各种产品所需的认证,这对新进入本行业的企业形成了较强的行业准入门槛。国外反光材料布局时间较早,占据全球及我国反光材料行业主要市场,我国本土企业则主要集中于低端市场。随着等本土企业在反光材料技术领域不断取得技术突破,中高端反光材料国产化替代或将加速。其中,道明光学为国内首家突破微纳米棱镜型反光膜技术壁垒的公司,市占率为9%。

2020年我国反光材料本土企业基本情况

|

指标 |

道明光学 |

星华反光 |

苏大维格 |

|

反光材料产量(万平方米) |

- |

6368.08 |

1613.48 |

|

反光材料销量(万平方米) |

- |

6205.25 |

1358.49 |

|

反光材料业务收人(亿元) |

8.76 |

6.09 |

4.2 |

|

反光材料业务占比(%) |

69% |

100% |

30% |

|

反光材料业务毛利率(%) |

45% |

19% |

32% |

|

重点布局区域 |

国内 |

国内 |

国内 |

|

反光材料产品销售渠道 |

主要靠建立自有渠道结合发展核心经销商进行销告 |

在自建销售网络和渠道基础上,线下参加展会、线上进行网络营销 |

国内市场采用直销为主,经销为辅的模式;海外市场采用经销模式 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。