一、汽车座椅行业现状

1.汽车座椅在汽车零部件中成本占比较高

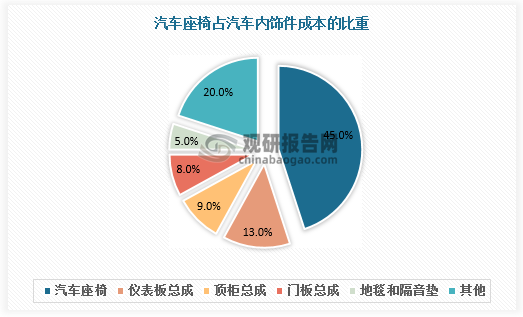

汽车座椅是汽车的重要构成部分,其单车价值量约为2000-5000元,约占整车成本的3%-5%,占汽车内饰件成本的45%,是除发动机、变速箱之外成本最高的汽车零部件之一。

数据来源:观研天下数据中心整理

2.汽车新四化转型下汽车座椅单车价值量不断提升

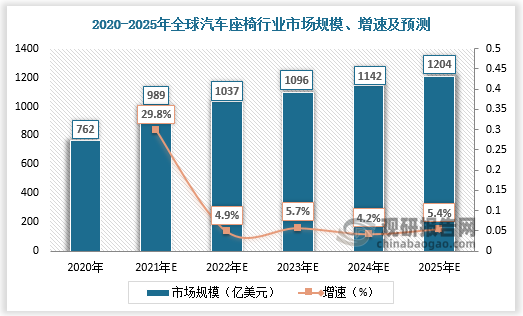

据国家市场监督管理总局于2020年发布的《请执行产品认证目录》表明,汽车座椅以及座椅头枕为需要CCC(中国强制认证)的汽车安全件。随着汽车开始“新四化”转型,汽车座椅也不再单单满足于安全件的安全要求,开始朝着电动化、智能化发展,使得汽车座椅单车价值量不断提升。据数据,2020年,全球汽车座椅行业市场规模约为762亿美元,2022年将超1000亿美元。

数据来源:观研天下数据中心整理

二、汽车座椅行业竞争情况

1.全球汽车座椅市场被安道拓等海外巨头所垄断,行业集中度高

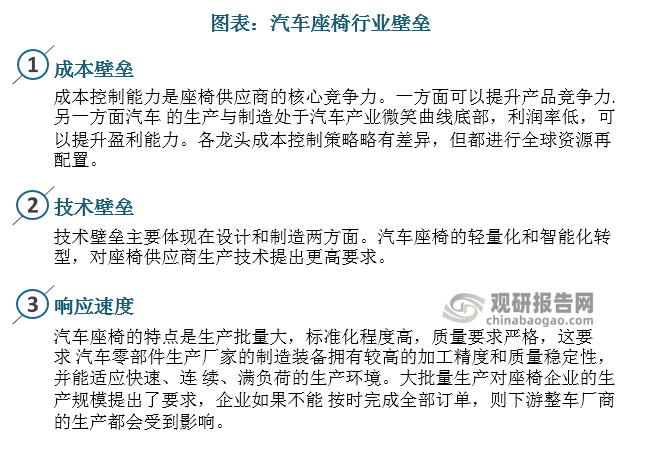

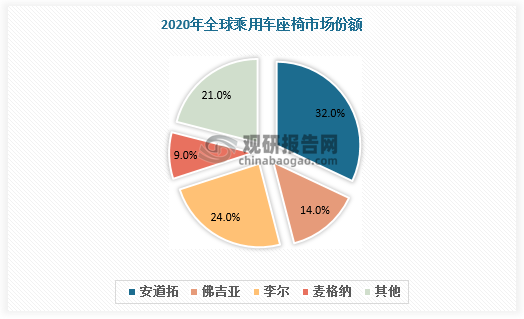

据观研报告网发布的《中国汽车座椅行业发展趋势研究与未来前景分析报告(2022-2029年)》显示,由于具有成本壁垒、技术壁垒和响应速度存在差异,目前全球(包括我国)汽车座椅市场主要被安道拓、李尔、丰田纺织、弗吉亚和麦格纳等海外巨头垄断。根据数据,2020年全球乘用车座椅市场CR4达79%,行业集中度高。

资料来源:观研天下整理

数据来源:观研天下数据中心整理

2.汽车座椅供应链大致分为三级,中国自主品牌积极向一级总成延伸

汽车座椅供应链大致分为三级:

一级供应商:是座椅总成厂商,包括安道拓、李尔、丰田纺织、弗吉亚和麦格纳等海外巨头。一级供应商主要采购关键零部件,制造座椅总成,并提供给汽车整车厂商。

二级供应商:多为中国自主品牌,负责座椅系统关键零部件的生产制造,如座椅头枕、座椅扶手等配套零部件,代表包括天成自控(座椅总成)、双林股份(座椅核心零部件)和继峰股份(座椅核心零部件)等。目前中国汽车座椅自主品牌以向中游总成延伸布局为主要战略发展方向,积极抢占一级供应商的市场份额。如继峰股份通过顺利整合德国格拉默实现全球化市场的业务布局。

三级供应商:一般依附于二级供应商,主要负责二级供应商部分零部件或部分工序的加工,以代工、外协为主。

资料来源:观研天下整理

3.海外巨头增长乏力,中国厂商有望快速抢占市场份额

汽车座椅属于劳动密集产业,安道拓、李尔、丰田纺织、弗吉亚和麦格纳等海外巨头的员工主要分布在欧洲和美洲地区,人力成本较高,增长乏力,盈利能力不及中国厂商。凭借稳定的经营效率和成本控制能力,中国厂商有望快速抢占市场份额。

数据来源:观研天下数据中心整理

三、中国汽车座椅进出口情况

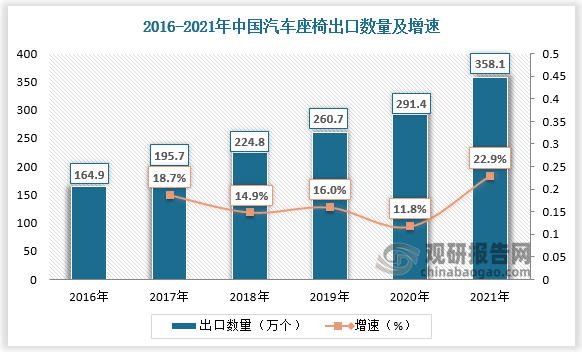

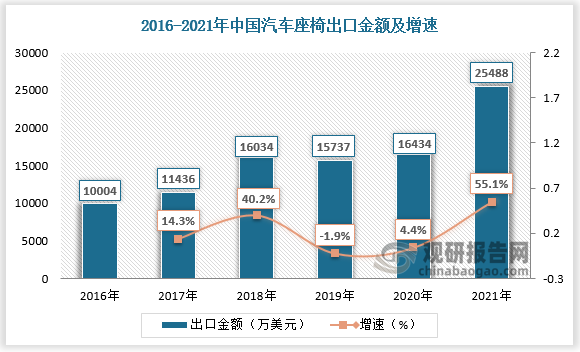

1.中国汽车座椅出口情况

随着中国企业在全球汽车座椅市场上的地位不断提升,产品越发受到各国的青睐,出口数量及金额快速增长。数据显示,2016-2021年,我国汽车座椅出口数量由164.9万个增长至358.1万个,汽车座椅出口金额由10004万美元增长至25488万美元。目前美国为中国汽车座椅主要出口国,2021年中国汽车座椅出口至美国的数量占比31.5%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

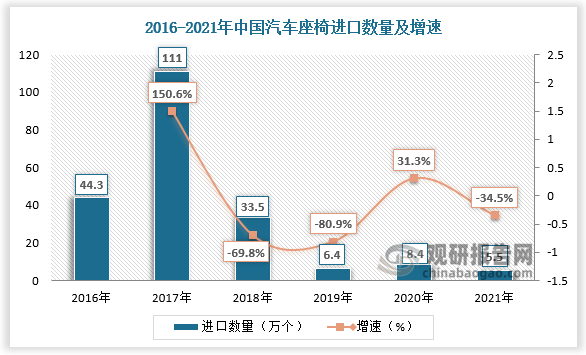

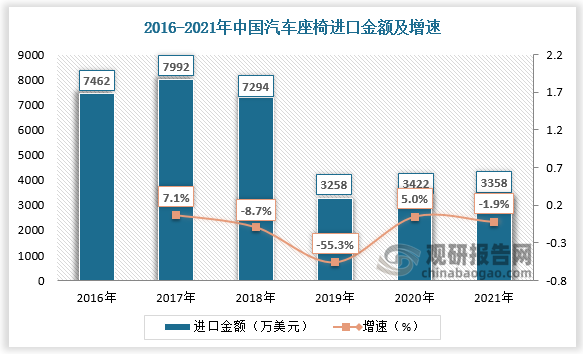

2.中国汽车座椅进口情况

与出口情况相反,中国汽车座椅进口数量、金额均呈下降趋势。据数据,2021年中国汽车座椅进口数量为5.5万个,较上年同比下降34.5%;进口金额为3358万美元,较上年同比下降1.9%。目前中国汽车座椅主要进口国为日本、波兰、马来西亚、土耳其,2021年进口数量分别占比18.3%、13.4%、12.1%、10.9%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

3.中国汽车座椅进出口均价

总体来看,中国汽车座椅出口增长,进口下降,行业逐渐进入国产化替代阶段。但中国汽车座椅进口均价远超出口均价,在高端产品领域仍有较大的发展空间。据数据,2020-2021年中国汽车座椅进口均价分别为405.92美元/个、608.03美元/个,分别是出口金额的7倍、8倍左右。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。