红酒是指葡萄、蓝莓等水果经过传统及科学方法相结合进行发酵的果酒。红酒比较典型的是葡萄红酒和蓝莓红酒。

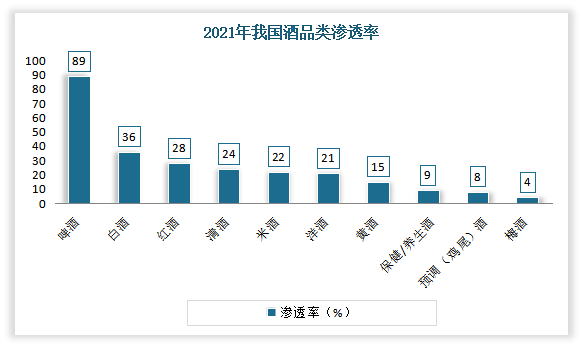

红酒在我国酒市场上属于第三大品类。有相关数据显示,2021年红酒在我国渗透率达到了28%,位于第三位。第一是啤酒,其渗透率为89%;第二是白酒,渗透率为36%。

数据来源:观研天下整理

目前我国市场上的红酒主要以葡萄酒为主。因此本文主要从葡萄酒市场分析来看我国红酒整体市场的情况。

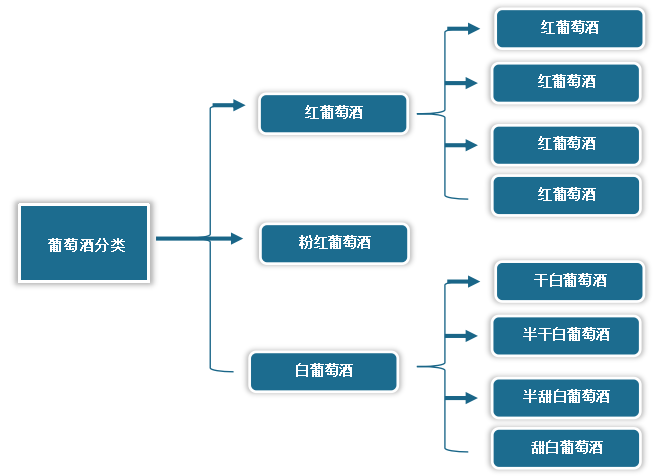

葡萄酒是以葡萄为原料酿造的一种果酒。其分类方式多样,以成品颜色来说,葡萄酒可分为红葡萄酒、白葡萄酒及粉红葡萄酒三类;其中红葡萄酒又可细分为干红葡萄酒、半干红葡萄酒、半甜红葡萄酒和甜红葡萄酒,白葡萄酒则细分为干白葡萄酒、半干白葡萄酒、半甜白葡萄酒和甜白葡萄酒。

资料来源:观研天下整理

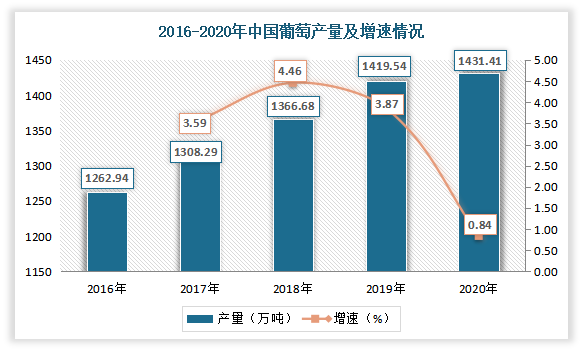

我国葡萄酒主要原材料是葡萄。根据观研报告网发布的《中国红酒行业现状深度分析与未来投资研究报告(2022-2029年)》显示,近年来,随着我国种植业技术的不断发展,加上需求增长的刺激下,我国葡萄的产量也逐年增加,为我国葡萄酒行业的发展提供充足的原料保障。据资料显示,2020年我国葡萄产量为1431.41万吨,同比增长0.84%。

数据来源:国家统计局,观研天下整理

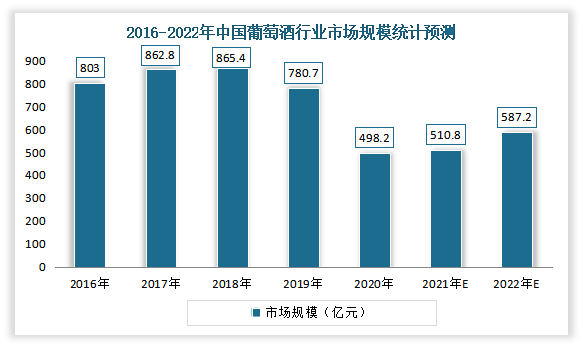

虽然上游供给市场不断增长,但自2019年以来我国葡萄酒市场表现不佳。尤其是在2020年,受疫情影响,节日聚会、家庭餐会均被取消,餐饮业完全停滞,导致葡萄酒的需求短期内大幅下降,市场规模下滑至498.2亿元,但2021年随着疫情得到有效控制,葡萄酒需求有所回升。市场规模小幅度上涨至510.8亿元。预计2022年我国葡萄酒行业市场规模将进一步上升至587.2亿元。

数据来源:观研天下整理

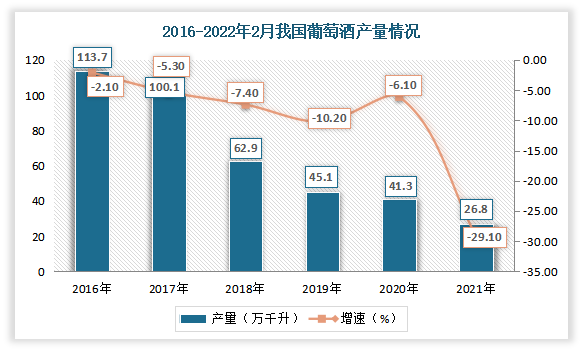

产量方面,2016-2021年期间,我国葡萄酒产量持续下降,并2021年达近年来产量最低值。数据显示,2021年全国葡萄酒产量为26.8万千升,同比下降29.1%。2022年1-2月全国葡萄酒产量达3.3万千升,同比下降34%,产量增幅下降。

数据来源:观研天下整理

我国酿酒葡萄酒产区主要分布在华北地区、沿海一带、新疆、甘肃等地,目前已形成新疆、甘肃省威武、河北昌黎、东北、山东胶东半岛、山西省清徐、宁夏贺兰山及西南地区八个葡萄酒产区。

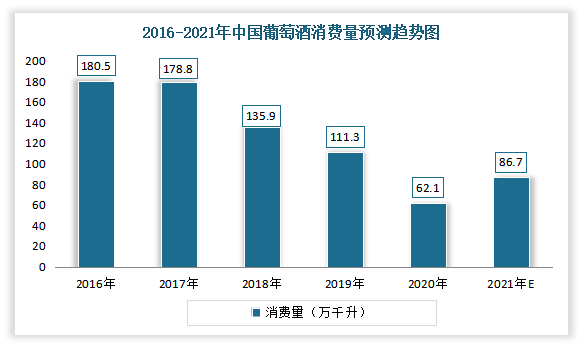

从消费市场来看,近年来我国葡萄酒消费量波动下降。尤其是2020年,受疫情影响,国内葡萄酒消费市场进一步收缩,下降到了62.1万千升。2021年我国葡萄酒消费量将有所上升,可达86.7万千升。

数据来源:观研天下整理

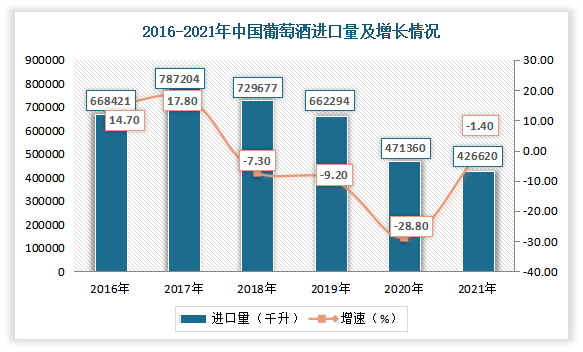

进口方面,虽然我国我国葡萄酒消费市场有所收缩,但整体消费量依然高于产量,进口依赖仍然较大。数据显示,2020年葡萄酒进口量为471360千升,同比下降28.8%。2021年中国葡萄酒进口量累计达426620千升,同比下降1.4%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。