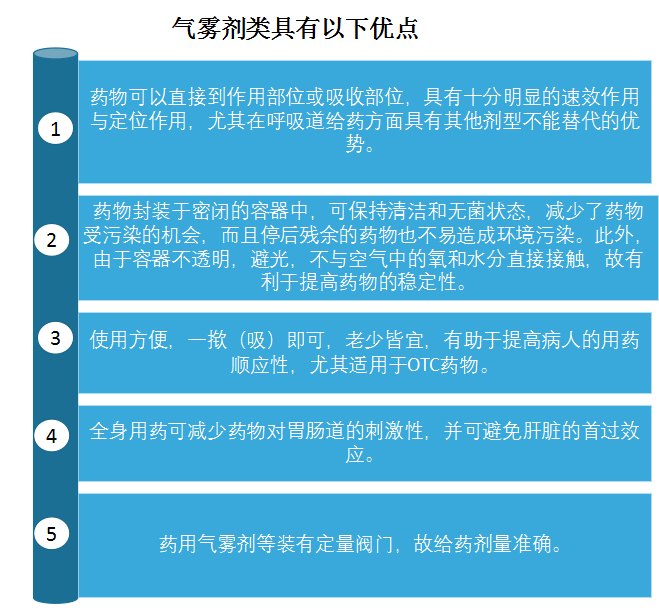

根据观研报告网发布的《中国气雾剂行业发展趋势分析与投资前景预测报告(2022-2029年)》显示,气雾剂由药物、附加剂、抛射剂、耐压容器和阀门系统组成,主要是指含药、乳液或混悬液与适宜的抛射剂共同装封于具有特制阀门系统的耐压容器中,使用时借助抛射剂的压力将内容物呈雾状物喷出,用于肺部吸入或直接喷至腔道粘膜、皮肤及空间消毒的制剂。

资料来源:观研天下整理

气雾剂的分类有多种。按分散系统,气雾剂可分为溶液型气雾剂、混悬型气雾剂、乳剂型气雾剂;按给药途径,可分为吸入气雾剂、非吸入气雾剂、外用气雾剂;按处方组成,可分为二相气雾剂、三相气雾剂;按是否采用定量阀门系统,可分为定量气雾剂和非定量气雾剂。

气雾剂种类情况

|

类型 |

种类 |

定义及其应用 |

|

按分散系统 |

溶液型气雾剂 |

固体或液体药物溶解在抛射剂中,形成均匀溶液,喷出后抛射剂挥发,药物以固体或液体微粒状态达到作用部位。 |

|

混悬型气雾剂 |

固体药物以微粒状态分散在抛射剂中,形成混悬液,喷出后抛射剂挥发,药物以固体微粒状态达到作用部位。此类气雾剂又称为粉末气雾剂。 |

|

|

乳剂型气雾剂 |

液体药物或药物溶液与抛射剂(不溶于水的液体)形成W/O或O/W型乳剂。O/W型在喷射时随着内相抛射剂的汽化而以泡沫形式喷出,W/O型在喷射时随着外相抛射剂的汽化而形成液流。 |

|

|

按给药途径 |

吸入气雾剂 |

系指含药溶液、混悬液或乳液,与合适的抛射剂或液化混合抛射剂共同装封于具有定量阀门系统和一定压力的耐压容器中,使用时借助抛射剂的压力,将内容物呈雾状物喷出,经口吸入沉积于肺部的制剂,通常也被称为压力定量吸入剂。揿压阀门可定量释放活性物质,药物分散成微粒或雾滴,经呼吸道吸入发挥局部或全身治疗作用。 |

|

非吸入气雾剂 |

如皮肤和黏膜用气雾剂。皮肤用气雾剂主要起保护创面、清洁消毒、局部麻醉及止血等作用。鼻用气雾剂系指经鼻吸入沉积于鼻腔的制剂。鼻黏膜用气雾剂用于一些蛋白多肽类药物的给药方式,可发挥全身作用。阴道黏膜用的气雾剂常用O/W型泡沫气雾剂,主要用于治疗微生物、寄生虫等引起的阴道炎,也可用于节制生育。 |

|

|

外用气雾剂 |

是指用于皮肤和空间消毒的气雾剂。 |

|

|

按处方组成 |

二相气雾剂 |

即溶液型气雾剂,由药物与抛射剂形成的均匀液相与抛射剂部分挥发的抛射剂形成的气相所组成。 |

|

三相气雾剂 |

其中两相均是抛射剂,即抛射剂的溶液和部分挥发的抛射剂形成的液体,根据药物的情况,又有三种:①药物的水性溶液与液化抛射剂形成W/O乳剂,另一相为部分汽化的抛射剂;②药物的水性溶液与液化抛射剂形成O/W乳剂,另一相为部分汽化的抛射剂;③固体药物微粒混悬在抛射剂中固、液、气三相。 |

|

|

按是否采用定量阀门系统 |

定量气雾剂 |

主要用于肺部、口腔和鼻腔。 |

|

非定量气雾剂 |

主要是用于局部治疗的皮肤、阴道和直肠。 |

资料来源:观研天下整理

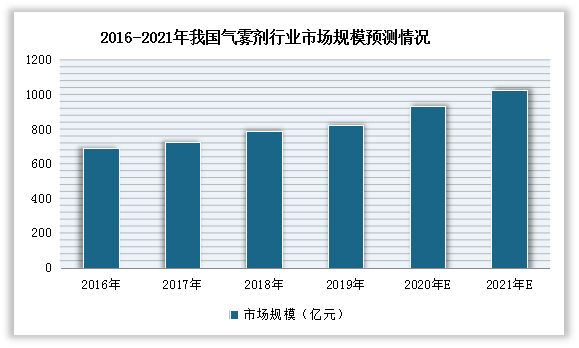

近年来随着科学技术的不断发展,气雾剂产品的适用范围越来越广,需求规模也在不断扩大,从而也推动了市场的增长。数据显示,2019年我国气雾剂行业市场规模826亿元。初步估算2020年,我国气雾剂行业市场规模在**亿元左右,并预计2021年这一规模将在**亿元左右。

数据来源:观研天下整理

总体来看,随着我国一带一路、供给侧改革等国家战略的实施,中国正向以国内消费和服务业为主导的经济模式转型,世界与中国经济出现的新变化给精细化工行业带来机遇和挑战。作为精细化工产品的气雾剂产品,中国气雾剂行业整体延续了不断发展、上升的格局,产品由杀虫气雾剂、工业气雾剂逐步向个人护理用品、家居、药用、食品、特种等专业化气雾剂产业延伸和发展,实现了产品的多样性和多元化发展。目前我国逐渐发展成为继欧洲、美国后的全球第三大生产地。

从细分领域来看,气雾剂作为一种方便使用的包装形式,具有使用范围广、应用领域多的特点,广泛应用于农业、汽车及工业、个人护理、家庭用品、涂料、医药、食品等领域。近年来受益于下游市场的发展,我国气雾剂市场得到了较快的发展。以汽车保养维修市场、化妆品市场为例,具体如下:

汽车保养维修市场气雾剂方面,针对汽车零部件、底盘件和内饰件的小范围涂层缺陷修复问题,自喷漆正凭借其高效便捷的优势发挥巨大作用,可提高施工效率,缩短维修时间,进而提升服务质量,提升客户满意度。

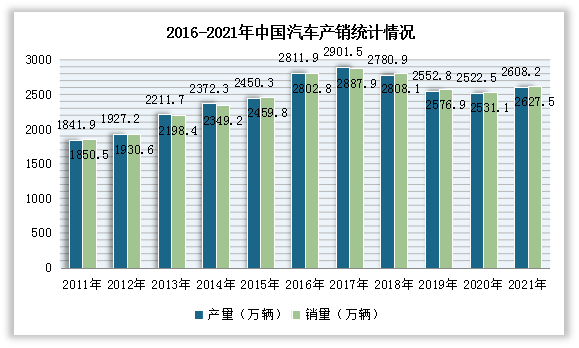

虽然2017-2020年期间,汽车产销市场发展有所下降,甚至是在2018年出现自1990年以来,中国汽车市场首次出现销量负增长。但同年新车消费总量2800多万辆,仍列全球第一。

根据中汽协数据显示,2021年,中国汽车产销量分别为2608.2万辆和2627.5万辆,同比增长3.4%和3.8%,结束了自2018年以来连续3年的下降趋势。其中,新能源汽车在2021年销售352.1万辆,同比增长接近160%,连续7年位居全球第一。

2011-2021年我国汽车产销量

数据来源:中汽协,观研天下整理

在此背景下,我国汽车保养维修市场的气雾剂需求也得了快速发展。数据显示,十年内我国气雾剂生产总量增加值不低于15亿罐;2019年度中国气雾剂总产量约25.73亿罐,其中汽车和工业气雾剂占比最高,约26.82%,喷漆类占比约18.27%。

化妆品气雾剂市场方面,近两年来,因二元喷雾的兴起和消费需求的崛起,我国化妆品气雾剂市场爆发。与此同时,城镇化进程加快,电商模式的成熟等诸多因素,刺激着我国气雾剂行业再一次走上快车道。特别是在短视频种草、直播带货的宏观背景之下,气雾剂+小品类解锁了新消费场景,如雾状、泡沫、冰状、棉状、膏状、束状、粉状等独特的产品形态,促使创新型的化妆品气雾剂市场进入黄金发展期。

根据相关数据显示,我国个人护理用气雾剂在近5年来保持快速的增长趋势,占气雾剂总量的比例提升了10%。同时,2020全年化妆品气雾剂线上销量达到6531万件,销售额达45亿元。在2021天猫3.8节美妆消费大数据系列榜单中,品类销量高增长榜TOP15里,头发干洗喷雾、补水喷雾、口腔清新剂等产品销量表现亮眼,作为近年的美妆产品创新代表,气雾剂化妆品的行业景气度愈发呈现上升态势。预计未来5年,我国化妆品气雾剂在将会达到6亿罐,市场规模超过300亿元,成为亚洲第一市场。

天猫2021年3.8节品类销量高增长榜TOP15

| 序号 | 品类 | 增速 |

| 1 | 宝宝润肤乳 | 563% |

| 2 | 漱口水 | 263% |

| 3 | 护发精华 | 150% |

| 4 | 干洗喷雾 | 114% |

| 5 | 眼线 | 107% |

| 6 | 定妆 | 88% |

| 7 | 卸妆 | 82% |

| 8 | 唇釉 | 84% |

| 9 | 遮瑕 | 74% |

| 10 | 补水喷雾 | 98% |

| 11 | 彩妆盘 | 66% |

| 12 | 眉部彩妆 | 60% |

| 13 | 口腔清新剂 | 54% |

| 14 | 粉底 | 53% |

| 15 | 润唇膏 | 52% |

数据来源:美业颜究院,观研天下整理(WW)

品类的升级与技术迭代,也促使气雾剂正成为化妆品行业一个新的增长动力。目前国内化妆品气雾剂集中分布的品类是防晒、补水喷雾、头发造型,同时也诞生了许多销量及备案高增长气雾剂产品,例如沐浴泡泡、头发干洗喷雾、身体护理喷雾、口气清新喷雾、除臭止汗喷雾等等。

但据了解,国外化妆品气雾剂覆盖品类齐全,市场成熟。与之相比,我国化妆品气雾剂市场规模总量少,潜力品类待发掘,有较大发展空间。

从市场竞争情况来看,受技术、质量、品牌、渠道及淘汰氟利昂气体等影响,以及环保要求的不断提高,国家把气雾剂生产/经营企业纳入“安全生产许可证”范畴,提高了行业的准入门槛,实行化工企业“入园”政策,部分中小企业逐渐退出气雾剂行业,行业集中度将不断提高。气雾剂生产企业,必将迎来新的发展机遇。

现阶段优贝科技是我国最大的气雾剂生产制造商之一。有数据显示,截止到目前,优贝科技拥有占地面积100多亩,建筑面积60000多平方米的现代化专业化工生产基地,配备30余条全自动气雾剂生产线、60个专用色浆釜,打造出逾2.5亿罐/年气雾剂、2万吨/年涂料产品、2万吨/年养护用品的生产制造能力。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。