根据观研报告网发布的《2022年中国甘蔗市场分析报告-市场发展格局与投资潜力研究》显示,甘蔗及甘蔗产业文化在中国可谓源远流长,与人们生活密切相关。据史料记载,中国于东周时代最早种植甘蔗,到公元前4世纪的楚国开始对甘蔗进行初加工用于治病和食品。《本草纲目》言:甘蔗性平,有清热下气、助脾健胃、利大小肠、止渴消痰、除烦解酒之功效,可改善心烦口渴、便秘、酒醉、口臭,肺热咳嗽、咽喉肿痛等症。

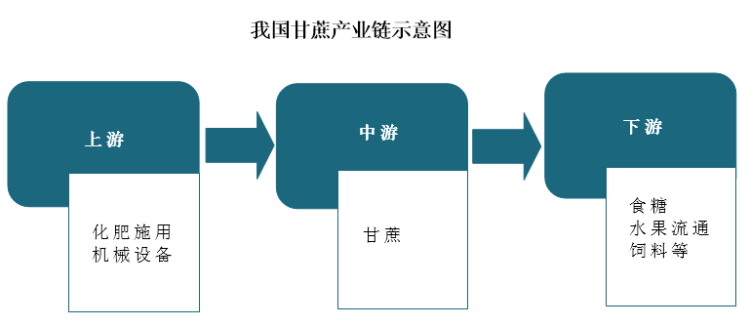

甘蔗是温带和热带农作物,适合栽种于土壤肥沃、阳光充足、冬夏温差大的地方。甘蔗是制糖的重要原料之一,我国制糖的原材料80%为甘蔗。甘蔗产业主要涉及化肥施用、机械化设备、白糖、饲料等领域。

资料来源:观研天下整理

甘蔗上游行业分析

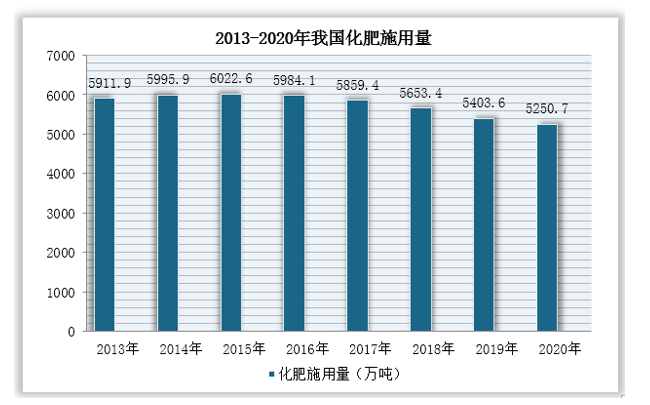

2013-2015年,我国化肥施用量逐渐增加至2015年达到高峰;2015-2020年,化肥施用量逐年递减。2020年化肥施用量5250.7万吨,同比减少2.83%。

数据来源:国家统计局

每生产100千克原料甘蔗具有平均吸收氮1.7-2.1千克、磷0.4-0.6千克、钾2.0-2.7千克的需肥规律。在甘蔗萌芽期,吸收的氮、磷、钾分别占吸收总量的3%、1%、3%;分裂期氮、磷、钾吸收量分别占吸收总量的12%、14%、17%,生长期对氮、磷、钾的吸收量分別达到吸收总量的55%、65%、65%;成熟期对氮、磷、钾的吸收量分别占吸收总量的30%、25%、15%。

其中钾肥对甘蔗增长增糖有着重要作用,在甘蔗较长的生长生育期内,对钾肥需求量大但利用率低。并且我国钾资源面临产量与储量较低,供应相对紧缺,导致常年50%-60%以上钾资源依赖进口的现状,所以在甘蔗生产过程中要充分利用科学管理技术提高甘蔗对钾肥的利用率。

甘蔗各生育阶段化肥吸收量

|

生育阶段 |

化肥元素 |

占吸收总量比例 |

|

萌芽期 |

氮 |

3% |

|

磷 |

1% |

|

|

钾 |

3% |

|

|

分裂期 |

氮 |

12% |

|

磷 |

14% |

|

|

钾 |

17% |

|

|

生长期 |

氮 |

55% |

|

磷 |

65% |

|

|

钾 |

65% |

|

|

成熟期 |

氮 |

30% |

|

磷 |

25% |

|

|

钾 |

15% |

数据来源:观研天下整理

甘蔗种植过程中除了使用化肥外,更离不开机械化。就拿我国最大的甘蔗及蔗糖基地广西来说,其产量连续10多年占全国的60%以上。2021年广西甘蔗种植面积共1175万亩,与此同时广西大力推进甘蔗生产全程机械化,主推切段式联合机收模式。至年底甘蔗耕种收综合机械化率达到66.6%,比2020年提高1.1个百分点。2020/2021年度甘蔗榨季,全区联合机收甘蔗面积68.45万亩,机收重量235.5万吨,较上榨季增长34.9%。采用机械化设备后,广西甘蔗机收成果喜人。

不过与世界蔗糖生产大国巴西相比,广西甘蔗生产的机械化率显得相形见绌。巴西在生产上基本实现了机械化,反观我国甘蔗生产机械化仍处于整体较低水平。加快机械化生产与改革是目前甘蔗行业需要思考的问题。

甘蔗中游行业分析

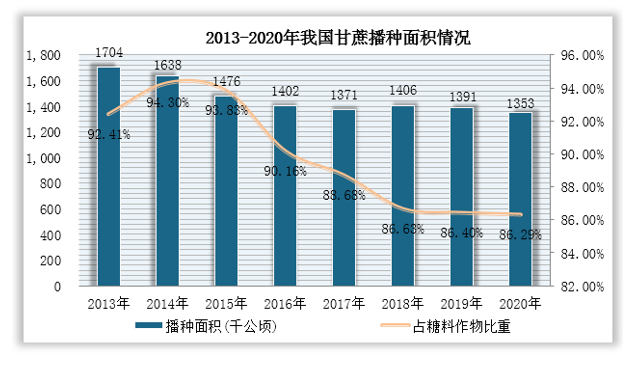

从种植面积来看,2013-2020年我国甘蔗播种面积大体呈下降趋势。2013年甘蔗播种面积1704千公顷,为近几年最大播种面积;2020年播种面积1353千公顷,比上年减少38千公顷,同比减少2.73%。2014-2020年期间,在整个糖料作物种植面积中,甘蔗播种面积所占比重虽持续下滑,但仍大于85%;尤其是2013-2016年占比均超过90%,可以看出,我国制糖的原材料80%为甘蔗。

数据来源:国家统计局

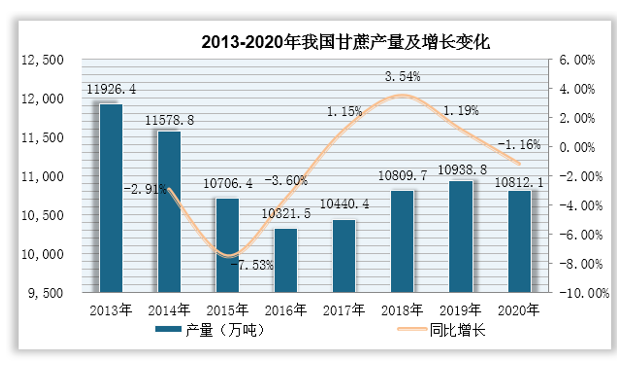

同时,我国甘蔗产量随种植规模的波动而变化。2013-2019年我国甘蔗产量趋势呈先降后升,至2016年产量下降至最低点10321.54万吨,到2019年逐渐攀升为10938.8万吨,同比增加1.19%,但与2013年的甘蔗产量相比减产约1000万吨。2020年受新冠疫情影响,我国甘蔗产量稍有下降,较上年同比减少1.16%。

数据来源:国家统计局

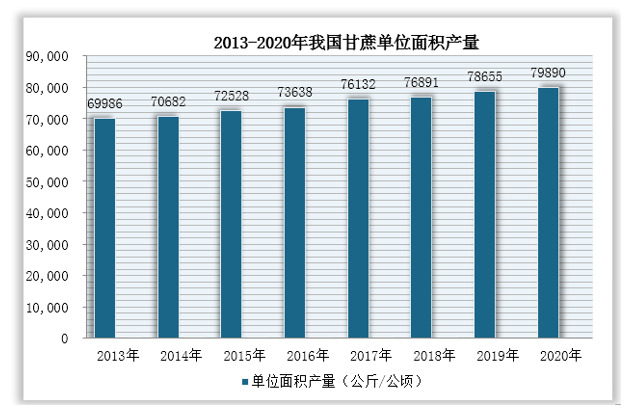

2013-2020年我国甘蔗单位面积产量逐年上涨。7年时间,甘蔗单产由2013年的69986公斤/公顷增加至2020年的79890公斤/公顷,涨幅约10000公斤/公顷。多家糖厂预计2021到2022年榨季的压榨量将同比增长。

数据来源:国家统计局

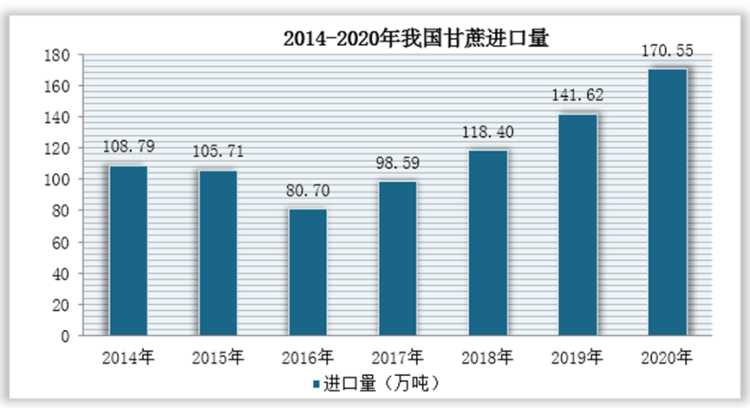

国内甘蔗消费量巨大,伴随着国内甘蔗需求量的不断扩大,仅靠国内甘蔗产量并不能满足国内需要。据数据显示,2014年我国甘蔗进口量108.79万吨,2020年甘蔗进口量增加到170.55万吨。我国市场庞大,甘蔗种植规模有限,预测未来我国甘蔗仍需大量进口。

数据来源:中国海关总署

甘蔗下游行业分析

(1)食糖

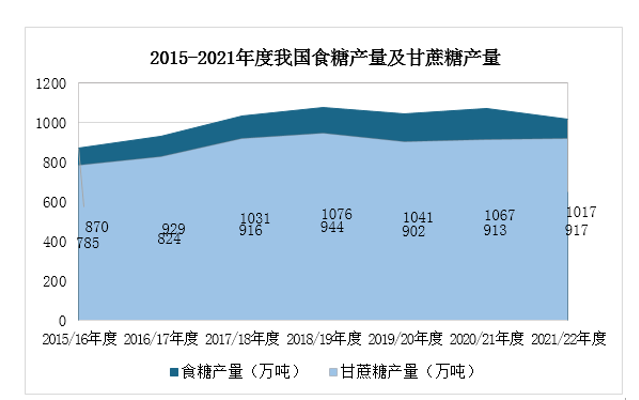

在传统甘蔗产业中,甘蔗制糖是首要的。从上图可以看出,我国甘蔗糖产量占食糖产量比例极大,相当于说食糖产量由甘蔗糖产量决定。2018/2019年度,我国食糖产量和甘蔗糖产量达到了近几年的最高值,分别为1076万吨、944万吨。2019/20年度受疫情影响糖产量稍有跌落为902万吨,随后回升。

数据来源:中国糖业协会

数据来源:中国海关总署

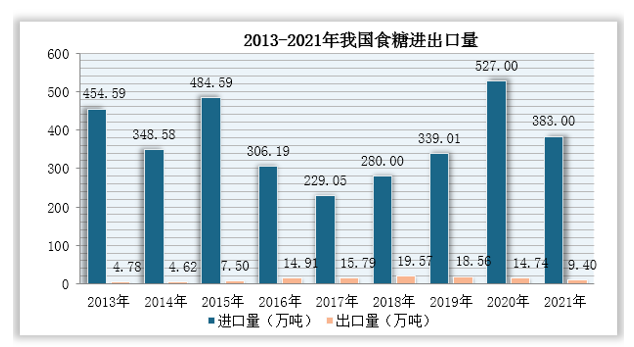

1960年,食糖已成为国家重要战略物资,糖业在我国国民经济中占据重要地位。尽管我国食糖总产位居世界第三,仅次巴西、印度,但目前国内产量难以满足国内市场需求,还需依赖进口。据海关总署公布的数据显示,我国食糖的进口量远大于出口量,2020年食糖进口量为近几年最高527吨,重量达到同期国内食糖产量的一半;我国食糖出口量微乎其微。受食糖进口政策调整和国内外价差等因素综合影响,2020/21年度食糖进口积极性超过预期。

数据来源:中国糖业协会

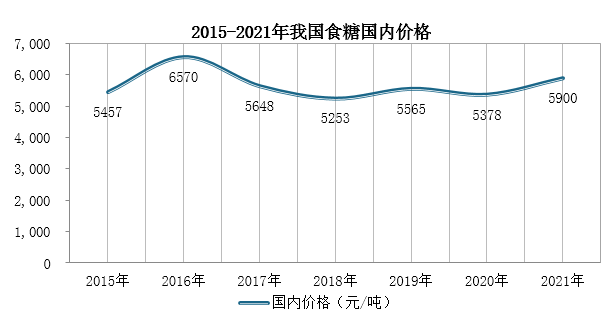

2016年国内糖价6570元/吨为近几年最高价格,其余年度价格有涨有降但均低于6000元/吨。受原辅料甘蔗和能源石油、煤炭等要素价格上涨,预测2022年度国内糖价5650-6150元/吨。近几年糖厂制糖的综合成本已有所下降,但仍处在每吨5500元左右的高位,接近糖价水平,总体来说制糖业在国内不具价格优势。

(2)、果蔗

甘蔗作为一种水果,口味甘美,是冬令佳果。甘蔗的糖分由蔗糖、果糖、葡萄糖三种成分构成,极易被人体吸收利用。且甘蔗还含有多量的铁、钙、磷、锰、锌等人体必需的微量元素。我国除主要蔗区外,安徽、江苏、西藏雅鲁藏布江河谷等地区也有零星种植,华南地区适宜播种期多在2、3月。果蔗施肥量一般比糖蔗多20-30%,需水量也比糖蔗多。各地区甘蔗研究所着力选育优良果蔗品种,果蔗亩产量和含糖量不断增加。

我国部分果蔗品种

|

品种名称 |

选育单位 |

亩产量(公斤) |

|

桂果蔗1号 |

广西农业科学院果蔗研究所 |

7800-8000 |

|

龙黑果蔗 |

福建省农业科学院甘蔗研究所 |

10500 |

|

闽引黄皮果蔗 |

福建省农业科学院甘蔗研究所 |

8900 |

|

粤糖07-913 |

广州甘蔗糖业研究所 |

8100 |

|

云蔗06-407 |

云南省农业科学院甘蔗研究所 |

7700 |

|

中糖1号 |

中国热带农业科学院热带生物技术研究所 |

9000 |

|

川蔗28 |

四川省植物工程研究院 |

8800 |

|

黔蔗7号 |

贵州省热带作物研究所 |

10000 |

|

甜城18号 |

四川内江市农业科学研究所 |

7400 |

资料来源:观研天下整理

(3)、副产品

甘蔗制糖外,会产生蔗渣、废糖蜜、滤泥等副产品。这些副产品也有自己的用途,蔗渣可当做燃料外,还可造纸、制餐具;废糖蜜能生产高活性干酵母生产酒精;滤泥能制成有机肥料,但这些远远不够。精深加工才是甘蔗产业的真正价值点。相比国外,我国甘蔗产业还刚迈入转型升级的道路。国外已经能对这些副产品进行深入加工制作成医药制品、调味品、食品添加剂等衍生物品,扩大了甘蔗产业链领域。

我国甘蔗产业道路任重道远,应大力研发高新技术,运用科学管理推进糖业低碳循环发展;综合高效利用副产品,充分提高其利用率,使得物尽其用,实现社会、经济、生态效益最大化。(PY)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。