根据观研报告网发布的《2022年中国轮胎模具市场分析报告-市场营销环境与发展规划趋势》显示,轮胎模具是用于硫化成型各类轮胎的模具,是生产轮胎的关键设备,被广泛应用于汽车、工程机械、自行车、摩托车、飞机等轮胎的生产中。

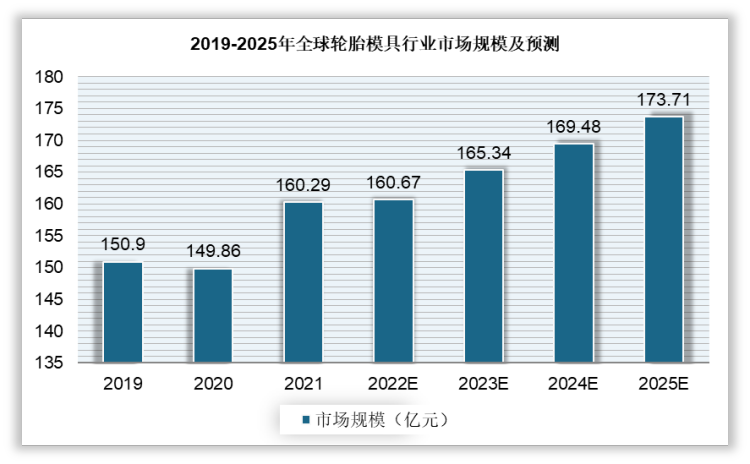

轮胎模具属于耗材,每年的市场规模变化与轮胎市场基本一致。2020年全球轮胎模具市场规模为149.86亿元,随着全球疫情影响逐步消退,需求将会复苏,且长期来看存量需求主导下,全球轮胎模具的市场规模整体有望保持低速稳增态势,预计2025年全球轮胎模具市场规模达到173.71亿元

数据来源:公开资料整理

轮胎模具行业有两种业务模式,一种是专业生产轮胎模具的轮胎模具企业,如豪迈科技、巨轮智能、韩国世和等;另一种是附属于轮胎制造商,为其品牌轮胎公司研发的轮胎配套轮胎模具,如法国米其林、美国固特异等轮胎制造商的轮胎模具公司,为保护轮胎知识产权,这些模具公司生产的轮胎模具一般自用而不对外销售。

轮胎模具行业两种不同模式的企业

|

模式一 |

模式二 |

||

|

附属的国际轮胎公司 |

附属轮胎模具企业业务模式 |

专业轮胎模具企业 |

专业轮胎模具企业业务模式 |

|

法国米其林 |

附属于米其林公司,主要为其品牌轮胎公司研制开发的轮胎新品、高端轮胎等配套轮胎 |

韩国世和 |

与轮胎制造商结成长期的业务合作关系,并签订长期保密协议,长期为轮胎制造商供应轮胎模具 |

|

日本普利司通 |

附属于普利司通公司,主要为其品牌轮胎公司研制开发的轮胎新品、高端轮胎等配套轮胎模具 |

豪迈科技 |

|

|

美国固特异 |

附属于固特异公司,主要为其品牌轮胎公司研制开发的轮胎新品、高端轮胎等配套轮胎模具 |

巨轮智能 |

|

|

美国固铂 |

附属于固铂公司,主要其品牌轮胎公司研制开发的轮胎新品、高端轮胎等配套轮胎模具的锻铝雕刻花块 |

德国AZ |

|

资料来源:公开资料整理

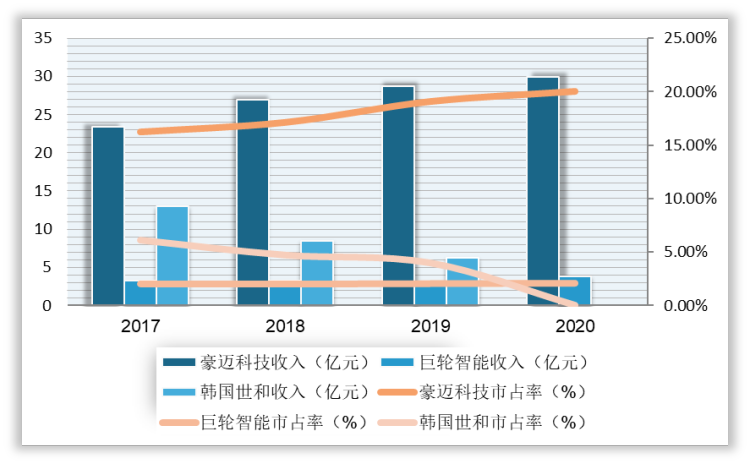

随产业成熟度的持续提升,附属模具模式已不具备成本优势,未来将呈现专业化分工趋势。因此,本土企业豪迈科技超越韩国世和成为全球轮胎模具龙头,且市占率持续提升,逐步拉开与竞争对手的差距。

2014年后豪迈科技超越韩国世和成为全球轮胎模具龙头,且近年来豪迈轮胎模具市占率稳步增长,而韩国世和市占率呈现下降趋势,甚至营收方面也下滑。2019年豪迈、巨轮和韩国世和轮胎模具收入分别为28.74亿元、3.11亿元、6.00亿元,全球市占率分别为19.05%、2.06%、3.97%,三家合计占比约25%。

2017-2020年全球轮胎模具主要企业轮胎模具业务收入和市占情况

数据来源:观研天下数据中心整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。