一、聚乙烯特征

聚乙烯简称PE,是乙烯经聚合制得的一种热塑性树脂,属于聚烯烃塑料,其密度小,化学稳定性好,且具有一定的物理性能和力学强度,应用范围较高。

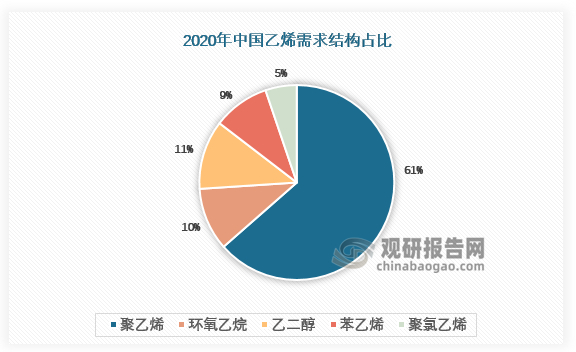

聚乙烯的的上游乙烯是世界上产量最大的化学产品之一,乙烯工业是石油化工产业的核心,也是衡量一个国家石油化工发展水平的重要标志之一。而聚乙烯是乙烯最大的下游,需求量占乙烯总需求的61%,拥有压倒性的需求占比,在石油化工产业中占有重要的地位。

数据来源:观研天下整理

二、聚乙烯供应情况分析

在产能上,我国目前拥有全球聚乙烯总比重超过20%的产能,为全球第一。其次为美国,占比约15%。

根据观研报告网发布的《中国聚乙烯行业发展趋势研究与未来投资分析报告(2022-2029年)》显示,2018年以来,我国聚乙烯产能快速增长,年均复合增速达到15%。截止到2021年底,全国聚乙烯名义产能已超2661万吨。如若2022年国内企业规划投产产能均能够顺利投产,则2022年全国聚乙烯产能将突破3200万吨。

数据来源:观研天下整理

我国聚乙烯产能的利用率较高,常年维持在90%左右,随着我国经济的发展,聚乙烯市场需求增长迅速,产量也随之提高。2019年我国聚乙烯产能迎来13.3%的快速增长,达到1794万吨,2021年增长至2290万吨。按我国聚乙烯生产企业现有及规划产能估算,预计2023年我国聚乙烯产量将超过3000万吨。

数据来源:观研天下整理

虽然我国是聚乙烯生产大国,但市场长期处于供不应求的状态,每年要大量依赖进口,而出口量极为稀少,行业产生的贸易逆差较大。

2020年我国进口聚乙烯数量高达1853万吨,已接近全国总产量。2021年由于海外疫情影响进出口业务,进口量降至1458万吨。预计2022年随着海外疫情驱缓,进出口管控逐步放松,全国聚乙烯进口量将有所回升。

数据来源:观研天下整理

三、聚乙烯需求情况分析

聚乙烯能耐大多数酸碱的侵蚀,具有优良的耐低温性能(最低使用温度可达-100oC-70oC),无臭、无毒,手感似蜡,可用于日用制品、精密仪器包装材料、保暖材料、水上漂浮材料以及代替天然木材等方面,其应用面非常广泛,发展也很迅速。

数据来源:观研天下整理

聚乙烯可用吹塑、挤出、注射成型等方法加工,可用于薄膜类制品、注塑制品(人造花卉、周转箱、电冰箱容器、家用厨具、密封盖)、中空制品(牛奶瓶、去污剂瓶)、管材类制品(地下铺设管材)、丝类制品(渔网、绳索和防弹背心等)、电缆制品等。

聚乙烯主要品种及其应用

数据来源:观研天下整理

聚乙烯的下游应用最大的是薄膜领域,2020年其需求量占聚乙烯总需求的54%,主要生产塑料包装、农业薄膜、购物袋等产品。

数据来源:观研天下整理

在聚乙烯薄膜的主要下游行业中,服装行业2020年受到疫情影响受到较大冲击,随着疫情的好转,2021年有所回暖。

而在农业薄膜中,随着高档农膜的普及,农膜使用期限延长,近年来农用薄膜产量下降明显。且在限塑令的影响下,可降解地膜将被持续推广,影响聚乙烯消费需求。

聚乙烯薄膜的下游需求增长点主要来源于物流行业。国内的快递袋使用PE作为主材料,如快递胶袋、快递骨袋、气泡袋等,随着国内电商行业的迅猛发展规模以上快递业务量快速增长,将利好聚乙烯需求。(xlx)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。