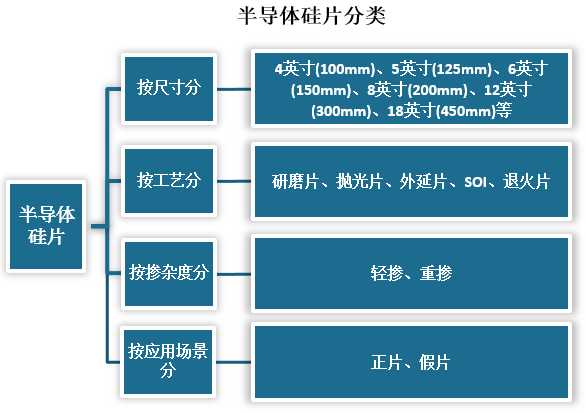

半导体硅片又称硅晶圆片,是制作集成电路的重要材料,通过对硅片进行光刻、离子注入等手段,可以制成集成电路和各种半导体器件。分类来看,半导体硅片按其直径划分,主要可分为6英寸、8英寸、12英寸及18英寸等,目前市场上主要为直径12英寸及以下规格,18英寸则还在研发中。

资料来源:公开资料整理

半导体硅片是半导体产业链的上游,是制作芯片的核心材料,贯穿了芯片制作的全过程,半导体硅片的质量和数量不仅是我国制造芯片的关键材料,同时也是制约我国下游终端领域行业的发展。

1、终端需求旺盛,政策利好,市场规模快速增长

根据观研报告网发布的《中国半导体硅片行业发展现状分析与投资前景研究报告(2022-2029年)》显示,半导体硅片是半导体行业最重要的原材料,在硅基板上的生产的半导体器件应用于各种消费电子产品、汽车电子及工业控制领域。从终端应用市场来看,当前8英寸晶圆下游主要应用领域为汽车、工业、智能手机、白色家电、IoT等;12英寸晶圆下游主要应用领域为智能手机、PC、平板电脑、服务器、游戏、汽车、工业等。

我国不同规格半导体硅片终部分端应用市场规模占比情况

产品规格分类

终端应用市场规模占比(%)

8英寸半导体硅片

汽车领域:33%

工业领域:27%

智能手机领域:19%

12英寸半导体硅片

智能手机领域:32%

PC领域:20%

服务器:18%

资料来源:观研天下整理

当前,我国5G手机、汽车电动化、ADAS、以及数据中心等行业发展较好且前景明朗,带动着我国半导体行业需求结构性改善;5G、远程办公等数字化需求使得我国的数据量发生爆炸式增长,从而带动着国内半导体硅片需求的增长。

除此之外,近年来国家层面对于新材料、半导体等领域也陆续出台了多项支持性政策,因此我国半导体硅片行业的政策环境也持续向好。

2019-2021年我国半导体硅片行业相关政策

| 时间 | 部分 | 政策名称 | 相关内容 |

| 2020年12月 | 财政部、税务总局、发展改革委、工业和信息化部 | 关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告 | 国家鼓励的集成电路线宽小于28纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第十年免征企业所得税;国家鼓励的集成电路线宽小于65纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税;国家鼓励的集成电路线宽小于130纳米(含),且经营期在10年以上的集成电路生产企业或项目,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。 |

| 2020年7月 | 国务院 | 新时期促进集成电路产业和软件产业高质量发展的若干政策 | 国家鼓励的集成电路设计、装备、材料、封装、测试企业和软件企业,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。国家鼓励的集成电路设计、装备、材料、封装、测试企业条件由工业和信息化部会同相关部门制定。 |

| 2020年5月 | 财政部、税务总局 | 关于集成电路设计企业和软件企业2019年度企业所得税汇算清缴适用政策的公告 | 依法成立且符合条件的集成电路设计企业和软件企业,在2019年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。 |

| 2019年11月 | 工信部 | 重点新材料首批次应用示范指导目录(2019年版) | 包括半导体、集成电路、钢铁材料、铜材、铝材料、钛材、先进化工材料、膜材料以及先进无机非金属材料等。 |

| 2019年10月 | 国家发改委 | 产业结构调整指导目录(2019年本) | 半导体、光电子器件、新型电子元器件(片式元器件、电力电子器件、光电子器件、敏感元器件及传感器、新型机电元件、高频微波印制电路板、高速通信电路板、柔性电路板、高性能覆铜板等)等电子产品用材料,依然属于国家鼓励类产业之一。 |

| 2019年3月 | 国务院 | 2019年政府工作报告 | 促进新兴产业加快发展。深化大数据、人工智能等研发应用,培育新一代信息技术、高端装备、生物医药、新能源汽车、新材料等新兴产业集群,壮大数字经济。 |

| 2021年3月 | 十三届全国人大四次会议 | 中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要 | 集中优势资源攻关核心技术,其中集成电路领域包括集成电路设计工具开发、重点装备和高纯靶材开发,集成电路先进工艺和绝缘栅双极晶体管等特色工艺突破,碳化硅、氮化镓等宽禁带半导体发展。 |

资料来源:观研天下整理

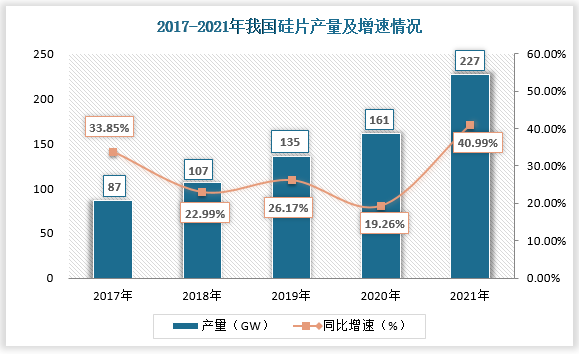

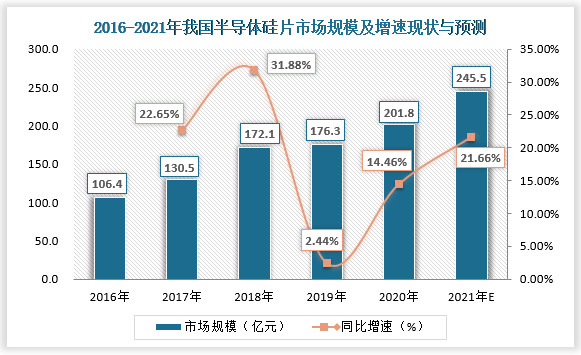

在终端需求旺盛,政策环境向好的背景下,我国硅片产量逐年上升,半导体硅片市场规模快速增长。

资料来源:中国光伏行业协会

资料来源:观研天下整理

2、12英寸为主流产品,但国内自给率较低

产品方面来看,当前12英寸为市场主流产品。根据数据显示,2021年我国12英寸硅片出货面积占比已超过60%。一方面,12寸硅片面积为8寸硅片的2.25倍,相较于8寸,12寸晶圆单位面积成本将改善20%-30%;另一方面,行业下游需求也更加偏好12寸硅片,其中逻辑芯片和存储是12寸硅片需求增长主要驱动力。终端应用领域上,智能手机和数据中心是12英寸硅片需求的两个最大来源。

我国不同尺寸半导体硅片应用领域及应用占比情况

| 产品规格分类 | 应用领域 | 占比(%) |

| 12英寸 | 逻辑芯片、记忆芯片领域 | 60%-70% |

| 8英寸 | 集成电路、芯片、工艺电子元器件领域 | 20-30% |

| 6英寸及以下 | 普通消费电子元器件领域 | 10%以下 |

资料来源:观研天下整理

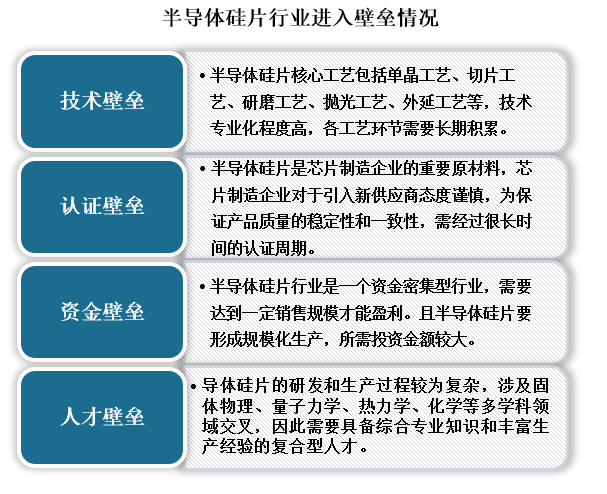

3、行业壁垒较高,海外厂商占据国内市场主导

12寸硅片基本采用300nm半导体硅片制造技术。在半导体硅片行业,我国企业目前主要面临着四大壁垒:技术壁垒,认证壁垒,设备壁垒和资金壁垒。

资料来源:观研天下整理

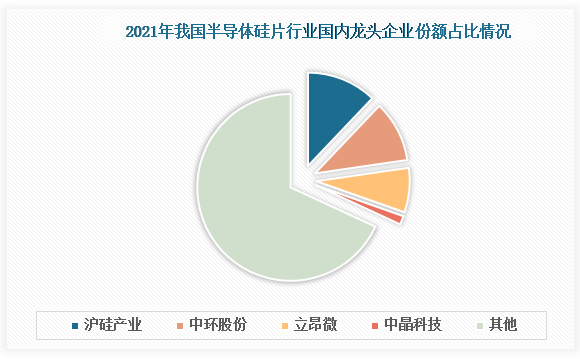

当前,由于半导体硅片行业有着较高的壁垒,因此目前我国半导体硅片市场集中度极高,且前五大半导体硅片制造商市场份额高达92%,市场份额主要由外资企业占据。国内半导体硅片龙头企业沪硅产业、中环股份、立昂微、中晶科技的半导体硅片市场份额合计不到35%。

资料来源:观研天下整理

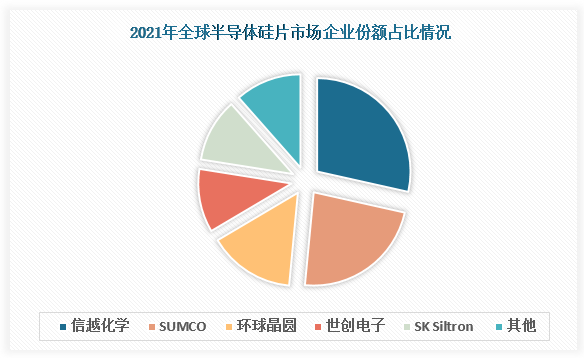

全球范围来看,当前半导体硅片市场处于垄断格局,其中日本厂商日本信越化学和Sumco合计市场份额超过50%,在半导体研发和材料行业中也都一直处于领先地位。

资料来源:公开资料整理

4、应用领域不断拓展,大尺寸国产化成为主趋势

未来,我国半导体硅片行业产品大尺寸国产化将成为主趋势。一方面行业终端应用领域不断拓展,远程办公、线上会议、汽车自动驾驶、元宇宙等新需求推动12英寸半导体硅片需求的增加。

另一方面,半导体行业呈现明显周期性变化,行业周期约为3-5年,而当前我国半导体硅片正处于行业周期受益期。而且,随着国内自建晶圆厂快速扩产,上游的设备和材料急需提升国产化率。目前以沪硅产业、立昂微、中环股份等为代表的厂商已逐步突破12英寸半导体硅片,此外神工股份、上海超硅、中晶科技、有研半导体等在硅材料各领域也有突破,未来我国半导体硅片大尺寸国产化进程也将逐步加快。(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。