一、行业相关定义

目前,我国对于护工的概念定义较为模糊。通常来讲,狭义上护工行业的工作范围主要是在医院协助病人家属对病人进行日常护理,包括协助病人用餐、排泄、沐浴、床单的清洁等。而广义上来看,护工工作不止局限于医院范围,家庭场景中的病人、老人护理工作也包含于护工概念之中。

近年来随着我国医疗卫生事业的不断改革与发展,社会对于精细化护理的需求不断增加,护工队伍也在日益壮大。伴随中国人口老龄化快速发展,市场对养老护理需求越来越大,市场也逐步积聚。

二、行业市场发展现状

1、市场规模

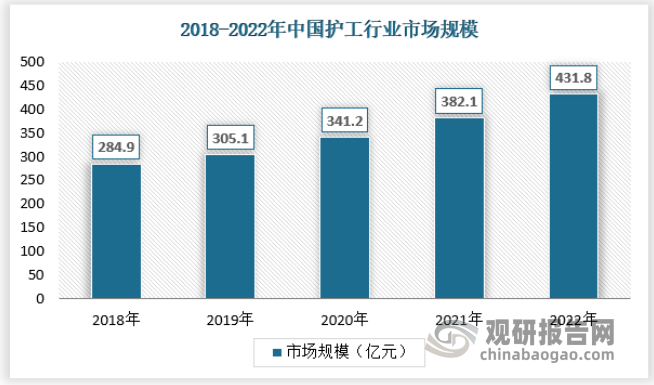

随着我国老龄化进程的加快和计划生育政策的影响,庞大的老龄人口中将会出现大量身边没有子女照顾的老年患者,这意味着护工在我国将有着庞大潜在的社会需求,他们有利于增进社会的总体福利水平,是我国社会急需大力发展的行业。近年来我国护工行业市场规模快速增长,2022年已经达到431.8亿元。具体如下:

资料来源:观研天下数据中心整理

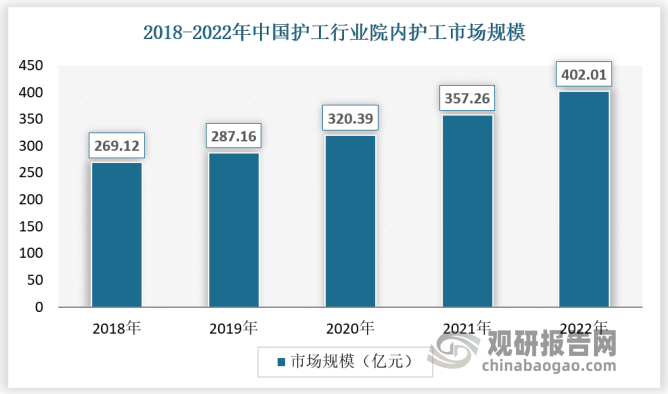

院内护工一般是指护理场所在医院的护工,这个是目前我国护工行业主要的细分群体。近年来随着我国医疗卫生机构的发展,我国院内护工的需求不断增长,推动行业市场规模稳定增长。2018-2022年,我国护工行业院内护工行业市场规模从269.12亿元增长到402.01亿元。

数据来源:观研天下数据中心整理

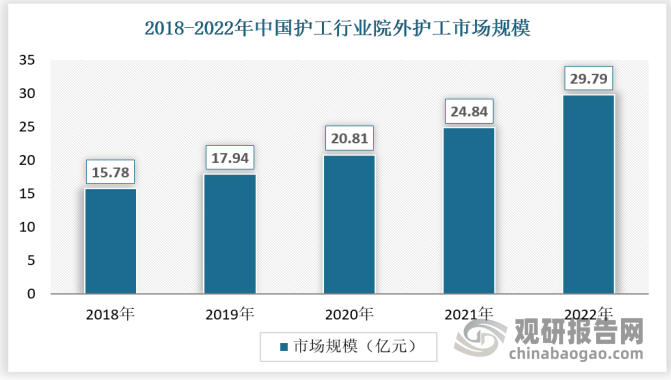

院外护工是指护理场所发生在医院外的护工,这在国外相对来说更为常见,目前在国内这方面的护工市场还比较小众。随着我国老龄化人口增加,以及居民收入水平提升,我国院外护工保持快速增长态势,2018-2022年,我国护工行业院外护工市场规模从15.78亿元增长到29.79亿元。

数据来源:观研天下数据中心整理

2、供应情况

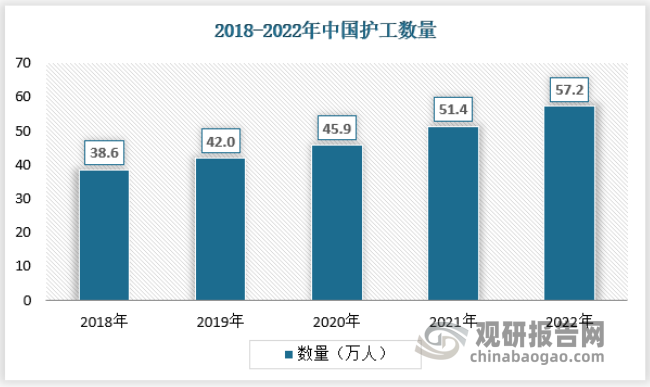

据统计,我国护工行业从业人数近年来不断增长,2022年已经达到57.2万人。

资料来源:观研天下数据中心整理

我国护工数量南北方分布差距较大。江苏、安徽、浙江、上海、湖北、湖南、江西、福建、云南、贵州、四川、重庆、陕西、广西、广东、海南、河南等南方地区省份与北方地区相比,护工企业数量较高,其中河南省护工企业数量为全国第一。

另外,我国护工行业起步较晚,专业化培训机制亟需建立和完善。以护工行业管理较为规范的上海为例,其培训工作由护工中介公司主持,由上海市护理学会委派专家,使用的教材为上海市护理学会编制的《护工上岗培训手册》,培训时间多为2周。而后,各中介公司根据自身情况对护工进行培训后继续教育。虽然上海市的护工专业化培训机制已经初现雏形,但是仍存在培训效率低下、培训时间不足、培训费用承担机制不健全等问题。而在一些经济不发达的地区,护工培训工作更是处干探索初期.许多医院护工未经过培训便上岗,相应的技能水平较低,常常出现患者跌倒、烫伤等事故,对医院的护理工作产生较大的负面影响。

3、需求情况

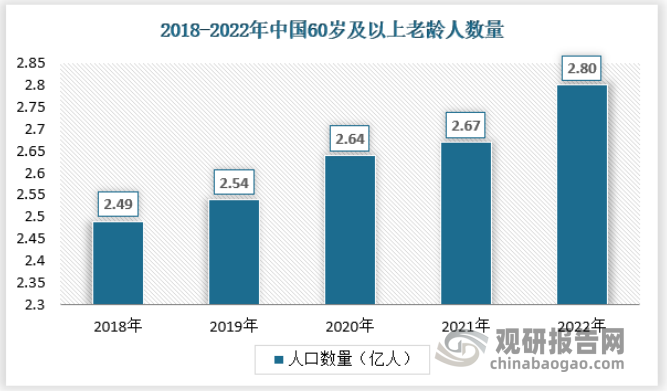

我国护工行业的下游需求主要分为三大部分,其中老龄人部分需求最大,2022年我国60岁及以上老龄人数量已经达到2.8亿人,我国老龄化程度进一步加剧。

资料来源:国家统计局,观研天下数据中心整理

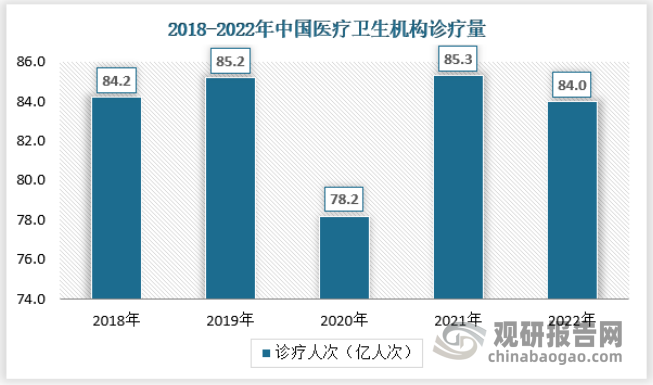

2022年年末,全国医疗卫生机构总诊疗人次84.0亿人次,较上年减少1.3亿人次,同比下降1.52%;医疗卫生机构出院人数2.5亿人,较上年增加0.1亿人,同比增长4.17%。

资料来源:卫健委,观研天下数据中心整理

三、行业下游产业发展现状

1、医院

从医院护理的市场规模来看,护工行业有着非常庞大的市场,其中神经内科、神经外科、骨科、胸外科等术后护理的需求较高。

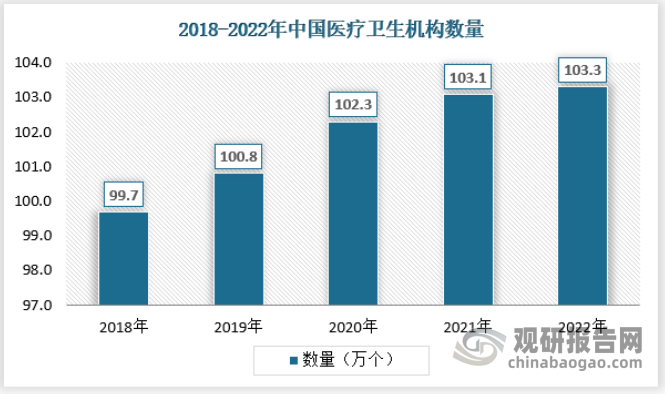

医疗质量和医疗安全直接关系到人民群众健康。近年来中国的医疗技术能力和医疗质量水平显著提升,持续构建优质高效医疗卫生服务体系,更好地满足了群众健康需求,为实施健康中国战略奠定了坚实的基础。根据国家卫计委统计,2022年全国共有医疗卫生机构103.3万个,其中医院3.7万个,基层医疗卫生机构98.0万个,专业公共卫生机构1.3万个。

医院中,公立医院1.2万个,民营医院2.5万个;基层医疗卫生机构98.0万个。

基层医疗卫生机构中,乡镇卫生院3.4万个,社区卫生服务中心(站)3.6万个,门诊部(所)32.1万个,村卫生室58.8万个。

专业公共卫生机构中,疾病预防控制中心3385个,卫生监督所(中心)2796个。

资料来源:国家卫健委、观研天下数据中心整理

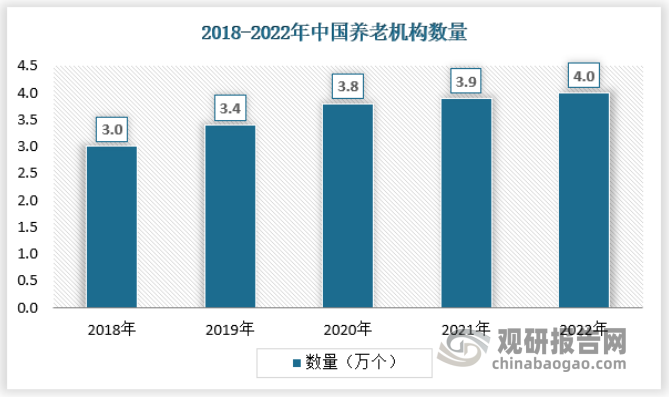

2、养老机构

根据观研报告网发布的《中国护工行业发展趋势研究与投资前景分析报告(2023-2030年)》显示,目前,中国城市化进程逐步加快,居民体质不断改善,老龄化问题日益显著。传统的家庭养老模式已难以满足老年人长期护理需求,以居家养老为基础、社区养老为依托、机构养老为支撑的养老服务体系已初步建立,从而促使养老服务产业迅速发展。

截至2022年底,全国有各类养老机构和设施38.1万个,其中养老机构4万个、社区养老服务机构和设施34.1万个,床位822.3万张。

资料来源:民政部、观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。