智能卡,也称IC卡(集成电路卡)、智慧卡、微电路卡或微芯片卡等。它是将一个微电子芯片嵌入符合ISO 7816标准的卡基中,做成卡片形式,以实现数据的存储、传递、处理等功能。

智能卡有着信息安全、便于携带、比较完善的标准化等优点,其在身份认证、银行、电信、公共交通、车场管理等领域正在得到越来越多的应用,在人们日常生活中扮演着越来越重要的角色。

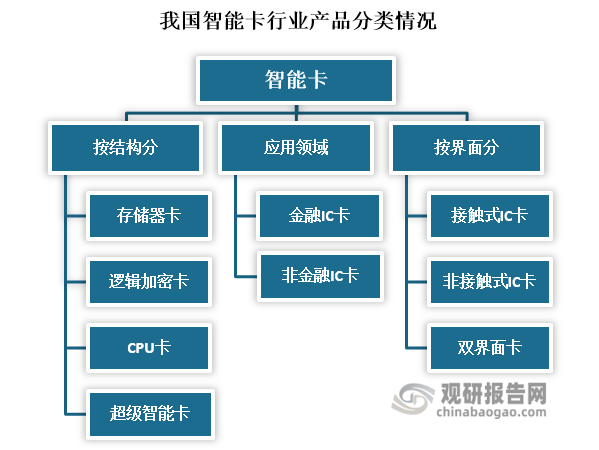

根据观研报告网发布的《中国智能卡行业发展现状研究与投资前景分析报告(2022-2029年)》显示,根据智能卡的结构来分,可分为储存卡、逻辑加密卡和CPU卡;根据应用领域来分,智能卡可分为金融IC卡和非金融IC卡,其中金融IC卡主要是指银行IC卡,非金融IC卡则包括二代身份证、公交IC卡、地铁卡、停车收费卡等等;根据界面来分,智能卡还可分为接触式IC卡、非接触式IC卡和双界面IC卡。

资料来源:观研天下整理

1、产业链介绍与图解

“智能卡”是以IC卡技术为核心,以计算机和通信技术为手段,将智能建筑内部的各项设施连接成为一个有机的整体,用户通过一张IC卡便可完成通常的钥匙、资金结算、考勤和某些控制操作,如用lC卡开启房门、IC卡就餐、购物、娱乐、会议、停车、巡更、办公、收费服务等各项活动。因此智能卡的制造比传统磁卡更加复杂,其产业链上下游涉及到行业也更多。

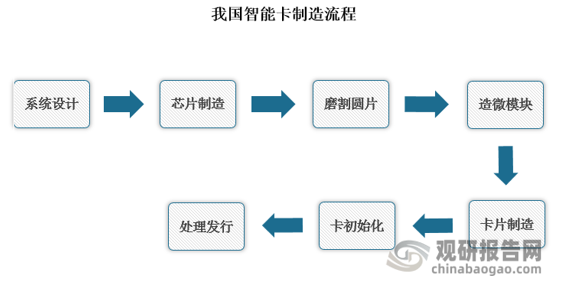

智能卡的制造流程从设计到发行一共要经过七个步骤,分别是系统设计、芯片制造、磨割圆片、造微模块、卡片制造、卡初始化、处理发行。其中系统设计主要包括卡内集成电路设计和软件设计;而芯片制造则包括在单晶硅圆片上制作电路,测试并在E2PROM中写入信息。完成系统设计和芯片制造后,便是磨割圆片,研磨后将圆片切割成众多小芯片,再是将制造好的芯片安装在有8个触点的印制电路薄片上(造微模块)。完成上述四个流程后就开始进行卡片制造,将微模块嵌入卡片中,并完成卡片表面的印刷工作,然后便是卡初始化,保证卡的安全,最后便可将智能卡处理发行,发行商通过读写设备对卡进行个人化处理,根据应用要求写入一些信息,完成以上这些过程的卡,就成为一张能唯一标识用户的卡,即可交给用户使用。

资料来源:观研天下整理

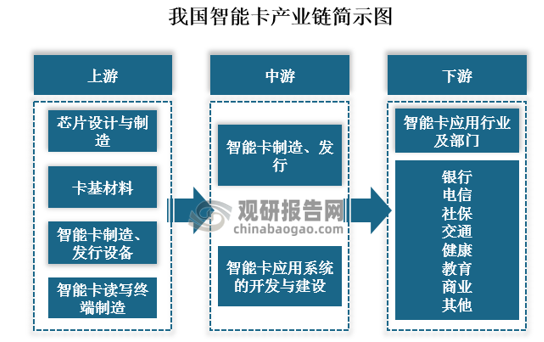

分析智能卡制造流程的七个步骤,可以推出我国智能卡行业产业链的上游主要是包括芯片设计与制造、卡基材料、智能卡制造发行设备和智能卡读写终端制造;中游则主要是智能卡的制造与发行,以及智能卡应用系统的开发与建设;下游则是智能卡的应用行业及部门,具体包括银行、电信、社保、交通、健康、教育、商业等领域。

资料来源:观研天下整理

2、上游

(1)IC卡芯片国产化程度进一步提高

上游芯片方面,近年来,经过持续的技术积累与探索,我国IC卡芯片国产化程度进一步提高。

我国IC卡芯片国产化之路

| 时间 | 事件 |

| 2011年 | 开始实施金融领域安全IC卡和密码应用专项工作,这一时期以建立完整的芯片安全体系为主要目标,通过国内合作,共同摸索并建立安全芯片测试方法。 |

| 2013年 | 第一批通过银联和国密认证的银行卡面市,填补了国内金融IC卡领域的空白,这一时期的发展重心转移为产品性能的提高和安全指标的强化。国内芯片商抓住此次成长机遇,通过优化设计,完善安全体系,提高产品性能,提升和强化芯片安全测评能力,全面追赶国外芯片产品技术水平。 |

| 2016年 | 国有大行和股份制银行完成国密系统改造,开始规模试用国产密码银行卡。国内安全芯片领域涌现了数家代表性企业,以紫光旗下紫光同芯为例,其正是在这一时期通过安全体系、安全设计和产品设计的优化和创新,搭建了新一代金融IC卡芯片产品平台,实现了产品、市场的双突破。 |

| 2019年 | 2019年,国内可以制造智能卡RFID芯片的公司达十几家,其中,紫光国微占据国内智能卡芯片最大份额,其次为复旦微电子和国民技术。 |

资料来源:观研天下整理

在几代IC人的努力探索与开拓之下,我国金融IC卡芯片产品具备了进军国际市场的能力,目前我国的90纳米节点国产设备能做到去美化。不仅如此,而且我国IC卡上游芯片国产化的提升为我国智能卡行业高质量发展,国际竞争力提供了动力。在2022年5月10日,我国团队研发的具有完全自主知识产权的智能卡更是以第一名的成绩中标法国大巴黎地区基于安全芯片的电子票项目,奠定了我国智能卡在欧洲交通市场的主流供应商地位。

(2)卡基材料也将不断发展完善

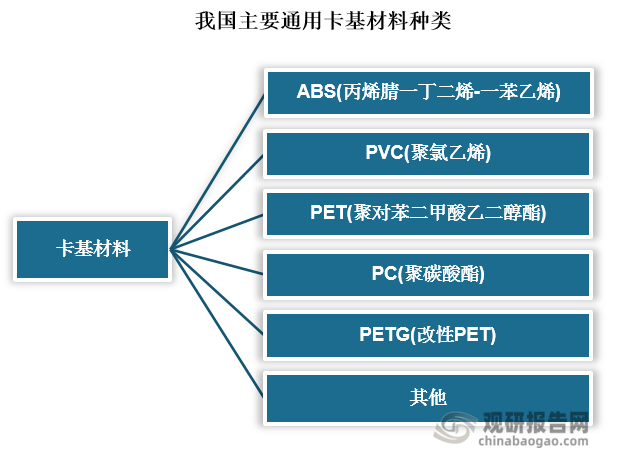

除了芯片之外,智能卡行业上游还有一种重要材料,即制作IC卡的塑料片材称——卡基材料。

当前通用的卡基材料主要有ABS(丙烯腈一丁二烯-一苯乙烯)、PVC(聚氯乙烯)、PET(聚对苯二甲酸乙二醇酯)、PC(聚碳酸酯)、PETG(改性PET)等。

资料来源:观研天下整理

当前,在智能卡上游通用的卡基材料中,我国使用最广泛的卡基材料主要是PVC,但PVC中含有氯元素,因此这类材料不利于环境保护。近年来,随着新材料的不断推出和IC卡技术的快速发展,其使用的卡基材料也在不断变化发展。

智能卡属于高科技行业,其产业链涉及的行业包括射频、材料、胶粘剂、印刷、防伪等各个不同的领域。因此任何--种材料的变革,技术的提高都会给智能卡行业带来较大的发展。因此,卡基材料作为智能卡的载体,未来随着人们对智能卡的功能要求越来越高,卡基材料也将不断地发展完善,尤其是满足环保要求的高性能绿色复合材料将会是卡基材料的发展方向。

3、下游

智能卡自从其问世以来,便凭借着其便于携带,存储量大等优势而受到人们的青睐。现如今,我国智能已成为全球最大的智能卡市场之一。而且随着我国智能卡行业下游应用需求的旺盛,我国智能卡市场已经发展成了一个相当成熟市场。

智能卡其外形与传统磁卡相似,但二者的工作原理,使用特点等差异较大。智能卡与传统磁条卡相比,除了制造成本高之外,其具有更好的保密性和更大的储存容量等优势的同时,还可实现更加强大的数据传输、数据处理等功能。因此智能卡下游终端应用也更加广泛。

智能卡与传统磁条卡对比

| 智能卡 | 传统磁条卡 |

| 通过卡内的集成电路存储信息。 | 通过表面磁性介质记录信息。 |

| 存储容量大,IC卡的存储容量根据型号不同,小的几百个字符,大的上百万个字符。 | 存储容量相对较小,磁条卡存储容量一般为300字节左右。 |

| 安全好,不容易被复制。 | 容易被复制信息,安全性相对较差。 |

| 具有数据处理能力,在与读卡器进行数据交换时,可对数据进行加密、解密,以确保交换数据的准确可靠。 | 磁卡无数据处理能力。 |

| 使用寿命长,可以重复充值。 | 磁条使用寿命有限,相对智能卡使用寿命而言相对较短。 |

| IC卡具有防磁、防静电、防机械损坏和防化学破坏等能力,信息保存年限长,读写次数在数万次以上。 | 不具有防磁、防机械损坏和防化学破坏等能力,容易受到外界干扰,信息保存年限相对较短。 |

| 制造成本较高 | 制造成本相对较低 |

资料来源:观研天下整理

目前我国智能卡已经在社保、金融、通信、交通、、安全证件、医疗健康等多个领域得到规模化的发展与应用,几乎涵盖所有的公共事业领域,极大地提高了人们工作与生活的便利程度。

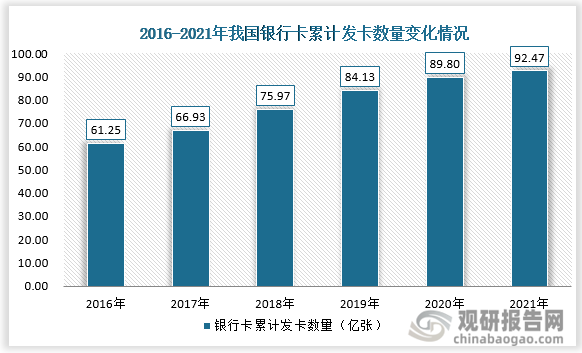

近年来,随着我国智能卡功能不断提升,“一卡多用”已成市场发展趋势,智能卡在其下游应用领域不断发展下,俨然成了一个庞大的产业。以银行卡和手机SIM卡为例:从2016年到2021年我国银行卡累计发卡数量便从61.25亿张增长至92.47亿张,年复合增长率高达50.97%。

资料来源:中国人民银行

移动通信SIM卡方面,近年来尽管我国手机市场接近饱和,但是近年来的5G商业部分加快再次促进我国手机需求的增长,2021年全年我国手机总体出货量累计3.51亿部,同比增长13.9%,其中5G手机出货量2.66亿部,同比增长63.5%,占总出货量的75.9%,手机出货量市场的增长间接的为我国SIM卡需求的增长提供动力,拉动我国智能卡市场的发展。

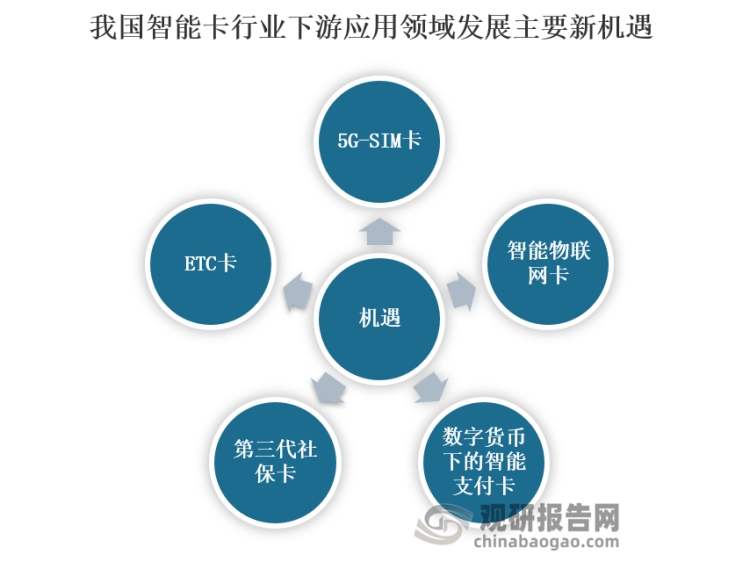

然而,值得一提的是,无论是身份证、银行卡,还是SIM卡、公交卡、地铁卡,都或多或少受到NFC、二维码等技术影响,淡化了实体智能卡的概念,被蚕食市场。尽管如此,但智能卡是可以不依赖手机等外设的形式注定了它不会被淘汰,而且,当前我国智能卡行业下游应用领域迎来了新的发展机遇,因此未来我国智能卡行业在下游应用方面仍然有较好的发展前景。

资料来源:观研天下整理

一方面,SIM卡已经通过超级SIM卡或eSIM卡找到了新出路,而且随着国家5G战略不断推进,5G-SIM卡有望迎来大幅增长,推动通信卡领域的增长;同时,国内云服务、大数据、传感器等技术的高速发展,也为物联网产业增长提供了良好的条件,未来智能物联网通信卡业务将会是我国智能卡行业的新增长点。

另一方面,当前我国已发行的第一代社保卡和第二代社保卡已经逐步接近使用年限,原有大量的第一、二代社保卡将陆续进入被动更换周期,第三代社保卡将迎来换卡契机。第三代社保卡持卡人的换卡需求将进一步扩大我国智能卡的市场规模。

除此之外,近两年世界各大国都开始推进数字货币转型,智能卡正在与新型支付方式接轨,甚至也可以与NFC、二维码相结合,利用更高的安全性,提供值得信赖的离线支付技术,未来,数字货币将逐步开辟智能支付卡的新场景,以此推动智能卡市场的扩大。

另外,未来我国ETC卡的需求或将迎来爆发。当前,除高速公路外,机场停车楼、公交换乘站、客运站等交通枢纽作为试点也在推广ETC的使用,未来我国或许还将逐步探索在出租汽车、租赁汽车、公路等领域的应用,ETC卡及相关软硬件产品需求在未来有望继续实现高速增长。

可以看出,我国智能卡行业的下游应用领域正在不断渗透,这将推动我国智能卡行业市场规模的持续扩大,同时应用需求的不断深化也将催生智能卡产品不断迭代升级。(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。