一、城市燃气管道概述

城镇燃气管网是指自门站至用户的全部设施构成的系统,包括门站或气源厂压缩机站、储气设施、调压装置、输配管道、计量装置、管理设施、监控系统等组成。燃气管网可按用途、敷设方式、输气压力、管网形状、压力级制等加以分类,其中城镇燃气管道按燃气设计压力P(MPa)分为七级。。

城市燃气管道分类

|

分类方式 |

种类 |

简述 |

|

|

按用途分类 |

长距离输气管线 |

连接产量巨大的天然气田或人工燃气与用气地区的输气管线,其干管及支管的末端连接城镇或大型工业企业,作为该供气区的气源点 |

|

|

城镇燃气管道 |

分配管道 |

在供气地区将燃气分配给工业企业用户、商业用户和居民用户的管道,包括街区和庭院的燃气分配管道 |

|

|

用户引入管 |

将燃气从分配管道引到用户室内引入口处总阀门前的管道 |

||

|

室内燃气管道 |

通过用户管道引入口的总阀门将燃气引向室内,并分配到每个燃气用具的管道 |

||

|

工业企业燃气管道 |

工厂引入管和厂区燃气管道 |

将燃气从城镇燃气管道引入工厂,分送到各用气车间 |

|

|

车间燃气管道 |

从车间的管道引入口将燃气送到车间内各个用气设备(如窑炉)。车间燃气管道包括干管和支管 |

||

|

炉前燃气管道 |

从支管将燃气分送给炉上各个燃烧设备 |

||

|

按敷设方式分类 |

埋地管道 |

城市中燃气管道一般采用埋地敷设,当燃气管段需要穿越铁路、公路时,有时需加设套管或管沟,因此有直接埋设及间接埋设两种 |

|

|

架空管道 |

工厂厂区内或管道跨越障碍物以及建筑物内的燃气管道时,常采用架空敷设 |

||

|

按管网形状分类 |

环状管网 |

管段联成封闭的环状,输送至任一管段的燃气可以由一条或多条管道供气。环状管网是城镇输配管网的基本形式,在同一环中,输气压力处于同一级制 |

|

|

枝状管网 |

以干管为主管,分配管呈树枝状由主管引出。在城镇燃气管网中一般不单独使用 |

||

|

环枝状管网 |

环状与枝状混合使用的一种管网形式 |

||

|

按管网压力级制分类 |

单级系统 |

仅有低压或中压一种压力级别的管网输配系统 |

|

|

二级管网系统 |

具有两种压力等级的管网系统组成 |

||

|

三级管网系统 |

由低压、中压和次高压三种压力级别组成的管网系统 |

||

|

多级管网系统 |

由低压、中压、次高压和高压多种压力级别组成的管网系统 |

||

城镇燃气设计压力(表压)分级

|

名称 |

压力(MPa) |

|

|

高压燃气管道 |

A |

2.5<P≤4.0 |

|

B |

1.6<P≤2.5 |

|

|

次高压燃气管道 |

A |

0.8<P≤1.6 |

|

B |

0.4<P≤0.8 |

|

|

中压燃气管道 |

A |

0.2<P≤0.4 |

|

B |

0.01<P≤0.2 |

|

|

低压燃气管道 |

P<0.01 |

|

二、城市燃气管道市场现状

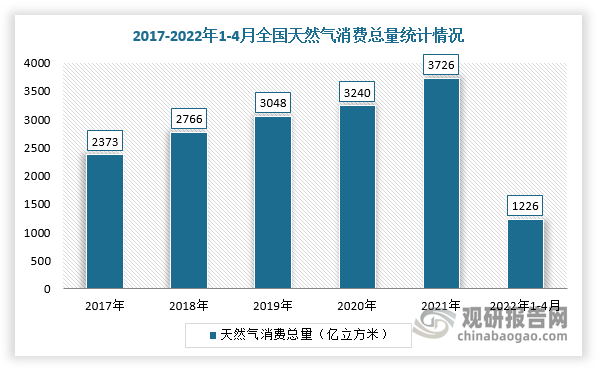

根据观研报告网发布的《中国燃气管道行业发展趋势分析与投资前景预测报告(2022-2029年)》显示,近年来,随着环保政策趋严及供暖领域煤改气进程的不断深入,天然气作为优质高效、绿色清洁的低碳能源,国家积极推进全国天然气使用,其消费占能源总消费量比持续提升,截止2022年1-4月天然气表观消费量约为1226亿方,同比下滑0.3%。不过,由于我国天然气供需分布不均衡,城市天然气管道建设尤为重要,在2021年3月,国家颁布《第十四个五年规划和2035年远景目标纲要的决议》,提出要完善原油、成品油管网建设以及加快天然气管网建设,构建现代能源体系,实施能源资源安全战略。

数据来源:观研天下整理

同时,从天然气管线长度与国土面积比重角度看,我国天然气干线管道密度远低于世界平均水平。根据资料显示,我国天然气干线管道密度为7.3米/平方千米,约为美国的1/6、法国的1/10,密度为19.97千米/亿立方米,不足世界平均33.73千米/亿立方米,远低于美国的56.3千米/亿立方米。

主要国家天然气管道设施对比

|

指标 |

中国 |

美国 |

法国 |

德国 |

俄罗斯 |

世界平均 |

|

干线管道密度(米/平方千米) |

7.3 |

44.7 |

67 |

106.4 |

- |

- |

|

运输能力与消费量比重(千米/亿立方米) |

19.97 |

56.3 |

- |

- |

- |

33.73 |

|

储气库工作气量/消费量(%) |

3.4 |

18 |

15-35 |

15-35 |

17 |

- |

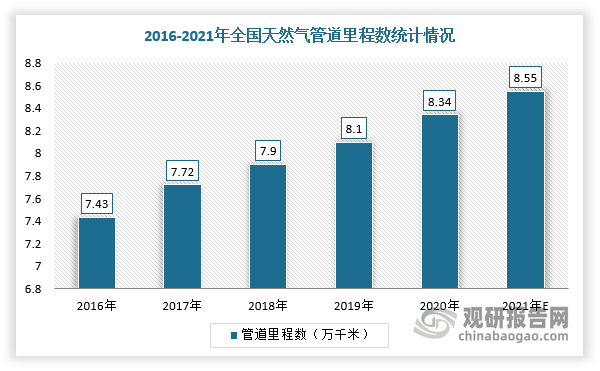

因此,我国城市燃气管网建设仍有可为。近七年来,我国天然气管道里程数逐年增长,但增速有所放缓。根据数据显示,2020年中国天然气管道里程数量达8.34万千米,同比增长3%。而根据《中长期油气管网规划》指出,到2025年,我国天然气管网里程将达到16.3万公里,所以测算“十四五”期间我国天然气管网里程年复合增速约为14.34%。

数据来源:观研天下整理

《中长期管网发展规划》2025年管网预期目标

|

指标 |

2025年 |

年均增速 |

|

原油管道(万公里) |

3.7 |

3.20% |

|

成品油管道(万公里) |

4 |

6.70% |

|

天然气管道(万公里) |

16.3 |

9.80% |

|

原油管道进口能力(亿吨) |

1.07 |

4.00% |

|

原油海运进口能力(亿吨) |

6.6 |

1.00% |

|

天然气管道进口能力(亿立方米) |

1500 |

7.60% |

|

LNG接卸能力(万吨) |

10000 |

8.60% |

|

天然气)含LNG)储存能力(亿立方米) |

400 |

17.00% |

|

城镇天然气用气人口(亿人) |

5.5 |

6.60% |

此外,经过多年城镇化建设,我国部分大中城市燃气管道老化严重,同时由于城镇化早期管材材料质量整体偏低,安全隐患已经开始现象,急需更新改造。目前,我国多个省市地方政府“十四五”规划中增加了有关城市地下管网改造的相关内容,普遍涉及城市燃气管道改造相关规划。

我国城市燃气管道行业相关地方政策

|

时间 |

颁布部门 |

政策名称 |

要点 |

|

2021.10.21 |

河北省住建厅 |

《河北省住房和城乡建设“十四五”规划》 |

对“十四五”期间每年新增的供水、供热、燃气老旧管网实行“滚动”改造,按照即有即改、分类实施的原则,对“跑、冒、滴、漏”现象严重的管网进行更新改造。“十四五”期间改造任务量:城市供水老旧管网改造计划为383公里;城市燃气老旧管网改造计划为118公里;城市供热老旧管网改造计划为624公里 |

|

2021.12.13 |

广东省住建厅 |

《广东省城镇燃气发展“十四五”规划》 |

“十四五”期间,全省新建互联互通管道299.3公里。加快推进老旧小区、城中村、偏远城区、重点工业园区、大型用气企业供气管道化改造,最大限度消除实现建成区管网空白区域,实现管网覆盖 |

|

2021.04.01 |

浙江省住建厅 |

《浙江省城镇住房发展“十四五”规划》 |

“十四五”期间,全省筹集保障性租赁住房(含新增租赁补贴保障)21万套(户),开工城镇棚户区改造安置住房(含货币化安置)13万套。“十四五”期末,全省城镇住房保障收益覆盖率达到25%左右。到2025年,全省累计改造城镇老旧小区3000个,改造面积1亿平方米以上。 |

|

2021.10.15 |

福建省政府 |

福建省“十四五”专项规划系列新闻发布会(城乡基础设施建设专场) |

“十四五”期间全省预计改造68.3万户老旧小区。2022年底前,力争全省60%以上的社区达到绿色社区创建要求。 |

|

2021.09.22 |

湖北省住建厅 |

湖北省城镇住房发展“十四五”规划》 |

“十四五”期间,新建商品住房累计供应面积约3.5亿平方米。“十四五”末,全省完成城镇老旧小区改造1.5万个,力争完成2000年底前建成的需改造城镇老旧小区改造任务 |

|

2021.08.16 |

江苏省政府 |

《江苏省“十四五”城镇住房发展规划》 |

“十四五”时期,全省计划改造棚户区60万套(户),完成投资3000亿元,帮助180余万居民实现“出棚进楼”。五年计划改造5000个老旧小区,基本完成2000年底前建成的需改造城镇老旧小区改造任务 |

同时,2021年,在中央经济工作会议上,习近平总书记对城市管网做出了相关批示,要求“十四五”期间,必须把管道改造和建设作为重要的一项基础设施工程来抓。“适度超前开展基础设施投资”被写入此次会议文件,且明确指出“包括加快城市管道老化更新改造等。”根据数据显示,2020年,供燃气管道用于城市市政公用设施建设固定资产投资额为239亿元,新建管道长度850552公里,保持增长趋势。由此可见,我国城市燃气管道投资空间巨大。

2010-2020年我国市政新建燃气管道长度及固定资产投资规模统计情况

|

年份 |

燃气管道长度(公里) |

燃气固定设施投资(亿元) |

|

2010 |

256,429 |

291 |

|

2011 |

298,972 |

331 |

|

2012 |

342,752 |

415 |

|

2013 |

388,466 |

426 |

|

2014 |

434,571 |

416 |

|

2015 |

498,087 |

351 |

|

2016 |

551,031 |

409 |

|

2017 |

623,253 |

446 |

|

2018 |

698,043 |

295 |

|

2019 |

767,946 |

243 |

|

2020 |

850,552 |

23 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。